Преди около 15 години Гийермо Фелисес е помагал на клиентите си да се справят с дълговата криза в еврозоната. Сега той възхвалява облигациите, които някога бяха в окото на бурята.

Италия, Испания, Ирландия, Португалия и Гърция, които почти фалираха под тежестта на дълга си през 2011 г., оттогава се превърнаха в топ избор за компании като PGIM Fixed Income, където Фелисес работи като инвестиционен стратег, базиран в Лондон, пише Bloomberg.

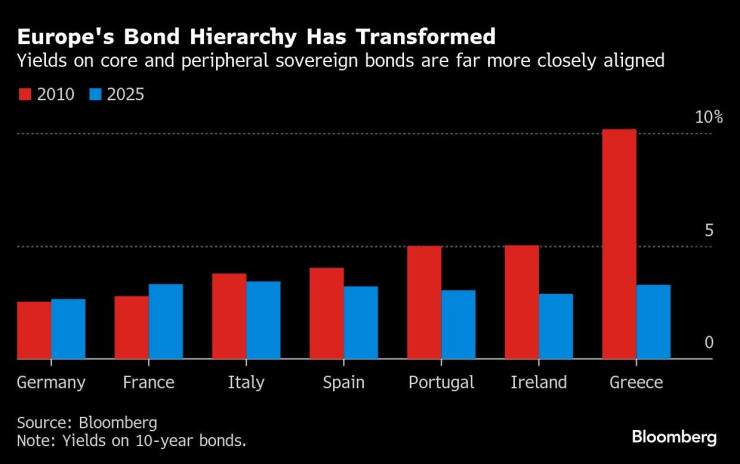

Неговите препоръки са емблематични за историческата промяна, която се случи в йерархията на дълговите пазари в региона. Възстановяването в страните от периферията на Европа е в ход от години и тъй като инвеститорите се отдръпват от САЩ заради политиката на президента Доналд Тръмп, техните облигации все повече се разглеждат като здравословни алтернативи на дълга на най-големите европейски икономики.

Испанските, гръцките и португалските облигации сега дават по-ниска доходност от тази на френските облигации например. Италия е напът да надмине Германия и Франция за четвърта поредна година по обща доходност, което е най-дългата печеливша серия в историята.

Облигационната йерархия в Европа се променя. Графика: Bloomberg

Облигационната йерархия в Европа се променя. Графика: Bloomberg

„След кризата винаги се говореше, че Европа ще бъде трудна за инвестиции, защото не може да реши проблемите си“, коментира Фелисес, като подчертава историята на бавен растеж, прекомерни публични разходи и спорове между държавите членки. „Това не е така сега, особено по отношение на фискалната разточителност, докато САЩ са по-неортодоксални“, добавя той.

Американските държавни облигации бяха ударени тази година, най-вече през април, когато Тръмп представи пакет от агресивни мита. Притесненията относно фискалните перспективи пред САЩ също се засилват.

Привлекателността на периферните облигации се дължи на икономическото възстановяване след пандемията, което изпревари икономическите сили в региона Германия и Франция. Испания е особено светъл лъч – икономиката на страната се очаква да се разшири с около 2,5% тази година, повече от два пъти по-бързо от темпото на по-широкия блок.

Експозицията на инвеститорите към страните в периферията на Европа остава близо до най-високите нива, наблюдавани през последните пет години, според месечното проучване на Bank of America.

Германски завой

Друг ключов повратен момент дойде през март, когато Германия се отказа от десетилетията на фискални строги икономии и обеща да инвестира милиарди евро в отбрана и инфраструктура. Макар че това се разглежда като жизненоважен катализатор за растежа на Европейския съюз (ЕС), предстоящият потоп от германски облигации направи някои инвеститори предпазливи и намали цените на националния дълг.

„Предпочитаме страни със силен растеж, които не са се ангажирали да увеличат разходите за отбрана толкова, колкото Германия“, коментира Найал Сканлън, портфолио мениджър фиксиран доход в Mediolanum International Funds Limited. Испания е неговият „отличен избор“, като той казва, че е фаворизирал и Италия тази година.

След това е Франция, някога смятана за заместител на Германия по отношение на финансовата ѝ тежест, но сега е забранена за много облигационни фондове. Настроенията на инвеститорите се влошиха миналата година, след като необузданите публични разходи превърнаха страната в лидер по бюджетен дефицит в еврозоната.

Опитите на правителството в Париж да приеме бюджет за 2026 г. през следващите месеци може да предизвикат нов прилив на нестабилност.

В резултат на това разликата в разходите по заемите между Франция и Италия се свива. Инвеститорите вече изискват само 12 базисни пункта допълнителна доходност, за да отпускат заеми на Италия за 10 години, вместо на Франция - най-малката сума от две десетилетия.

„Предпочитаме Италия и Испания пред Франция и Германия“, казва и Сачин Гупта, портфолио мениджър в облигационния гигант Pacific Investment Management Co. Превъзходството на периферията вероятно ще продължи, прогнозира още той.

Италианските облигации са по-привлекателни от френските на пазарите в момента. Графика: Bloomberg

Италианските облигации са по-привлекателни от френските на пазарите в момента. Графика: Bloomberg

В реч през юни Филип Лейн от Европейската централна банка (ЕЦБ) посочи относителната стабилност на облигациите в еврозоната тази година, дори когато други дългови пазари отбелязаха значителни колебания в цените. Това вероятно се дължи на притока на средства от местни и глобални инвеститори, които намалиха експозицията си към американски активи, както и споделения ангажимент за фискална отговорност в целия блок, според Лейн.

Разбира се, периферните облигации вече са поскъпнали толкова, че потенциалната доходност не е толкова привлекателна, колкото преди. Гърция е показателен пример - преди по-малко от три години нейните 10-годишни облигации носеха 5% доходност, а сега – около 3,3%.

„Неоспоримо е, че тежката работа е свършена“, казва Гарет Хил, старши мениджър на фондове в Royal London Asset Management Ltd.

Все още има известна сдържаност сред американските инвеститори да се впускат на европейските суверенни пазари отвъд германските облигации, които запазват статута си на убежище в региона. Все пак е трудно да се твърди, че периферните държави ще се върнат към бавната лента, освен ако не се стигне до нова икономическа криза или рязко нарушаване на бюджетната дисциплина, според Хил от Royal London.

Кристина Хупър, главен пазарен стратег на Man Group Plc, твърди, че – с подходяща проверка, има много възможности, които могат да бъдат намерени извън традиционното ядро. „Време е да се диверсифицираме, поне скромно, от САЩ“, казва Хупър. Периферните държави „се справят добре и техните облигации изглеждат много по-привлекателни, отколкото преди", добавя тя.

Близо наполовина са намлели кражбите с взлом в ЕС за последното десетилетие

Близо наполовина са намлели кражбите с взлом в ЕС за последното десетилетие  Електронната шофьорска книжка влиза в сила от 2030 г. в ЕС

Електронната шофьорска книжка влиза в сила от 2030 г. в ЕС  Продължаваме да сме с най-ниската минимална работна заплата в ЕС

Продължаваме да сме с най-ниската минимална работна заплата в ЕС  Ново 20: Полицаи се маскират като растения, за да ловят шофьори-нарушители

Ново 20: Полицаи се маскират като растения, за да ловят шофьори-нарушители  Внимание! Магнитна буря връхлита Земята днес и утре

Внимание! Магнитна буря връхлита Земята днес и утре  продава, Къща, 180 m2 София област, гр. Драгоман, 190000 EUR

продава, Къща, 180 m2 София област, гр. Драгоман, 190000 EUR  продава, Къща, 180 m2 София област, гр. Костинброд, 190000 EUR

продава, Къща, 180 m2 София област, гр. Костинброд, 190000 EUR  продава, Тристаен апартамент, 109 m2 Велико Търново, Картала, 141000 EUR

продава, Тристаен апартамент, 109 m2 Велико Търново, Картала, 141000 EUR  продава, Двустаен апартамент, 68 m2 Велико Търново, Картала, 92000 EUR

продава, Двустаен апартамент, 68 m2 Велико Търново, Картала, 92000 EUR  продава, Къща, 80 m2 София, Железница, 185000 EUR

продава, Къща, 80 m2 София, Железница, 185000 EUR

Защо нивото на йената е толкова важно за САЩ

Защо нивото на йената е толкова важно за САЩ  Проект за производство на самолетно гориво от бразилски плод набра 3 млрд.

Проект за производство на самолетно гориво от бразилски плод набра 3 млрд.  Уменията за работа с AI са по-ценни от MBA в сектора на финансовите услуги

Уменията за работа с AI са по-ценни от MBA в сектора на финансовите услуги  Huawei: Nvidia наближава физическия предел в развитието на AI чиповете

Huawei: Nvidia наближава физическия предел в развитието на AI чиповете  Група от 25 американски щата съдят Тръмп за новите глобални мита

Група от 25 американски щата съдят Тръмп за новите глобални мита

Новата хиперкола на Hennessey струва $2.5 милиона и няма нито един екран

Новата хиперкола на Hennessey струва $2.5 милиона и няма нито един екран  Заводите на Dacia и Ford затвориха заради пресъхващия Дунав

Заводите на Dacia и Ford затвориха заради пресъхващия Дунав  Eдин от най-странните японски всъдеходи е изложен за продажба

Eдин от най-странните японски всъдеходи е изложен за продажба  Американци превърнаха BMW M4 Competition в... пикап

Американци превърнаха BMW M4 Competition в... пикап  Полицаи се маскират като растения, за да ловят шофьори-нарушители

Полицаи се маскират като растения, за да ловят шофьори-нарушители

Как кварталът, в който живеем, влияе върху съня?

Как кварталът, в който живеем, влияе върху съня?  Тежка катастрофа на "Сточна гара" в София (СНИМКИ)

Тежка катастрофа на "Сточна гара" в София (СНИМКИ)  В пълен състав: Кейт и Уилям за първи път с трите си деца в Шотландия

В пълен състав: Кейт и Уилям за първи път с трите си деца в Шотландия  ГДБОП: 300 000€ са открити в домовете на задържаните във "Факултета"

ГДБОП: 300 000€ са открити в домовете на задържаните във "Факултета"  Украинските машини на войната: роботи с картечници и гранатомети срещу руските сили

Украинските машини на войната: роботи с картечници и гранатомети срещу руските сили