Всеки път, когато бичият пазар на акции бушува, както е сега, хората започват да се тревожат дали ливъриджът не е твърде голям, и с основание. Когато инвеститорите преследват акции с пари назаем, могат да се случат лоши неща. Ето и опасността: цените на акциите се повишават, тласкат оценките нагоре, инвеститорите игнорират факта, че бичите пазари винаги приключват, купуват акции със заети пари, за да увеличат възвръщаемостта.

И – изненада! Цените започват да падат, оценките се свиват. Инвеститорите с ливъридж са принудени да продават акции, за да покрият маржина, което води до още по-големи понижения на цените. Това продължава, докато ливъриджът не се стопи.

Ливъриджът не е непременно лош. Сумите са управляеми и могат да подобрят възвръщаемостта на портфолиото. Дори Уорън Бъфет, който е известен с нежеланието си да инвестира със заети пари, увеличи ливъриджа на Berkshire Hathaway Inc. до около 18% въз основа на съотношението дълг/собствен капитал на компанията, пише Bloomberg.

С достатъчен ливъридж обаче инвеститорите могат да фалират. Това е по-лесно от всякога, тъй като всеки инвеститор има достъп до борсово търгувани фондове със 100% ливъридж с няколко клика на телефона. Високата вероятност от финансово самонараняване е мотивирала Комисията по ценни книжа и борси на САЩ да откаже новите ултраливъридж ETF-и. Това е предупреждение, което инвеститорите трябва да помнят.

Има разлика между индивидуалния и системния риск, свързан с ливъриджа. За тези, които се притесняват от размера на ливъриджа на пазара като цяло, очевидният въпрос е на колко се оценява задлъжнялостта. За съжаление, трудно е да се отговори на този въпрос. Няма едно число, което да се посочи, нито наличните данни непременно предоставят пълна картина. (Забележка към финансовите регулатори: това би било много полезна и разумна информация!)

Все пак, макар че винаги има лица и фондове с твърде голям ливъридж, наличните агрегирани числа не създават впечатление, че пазарът е залят от него.

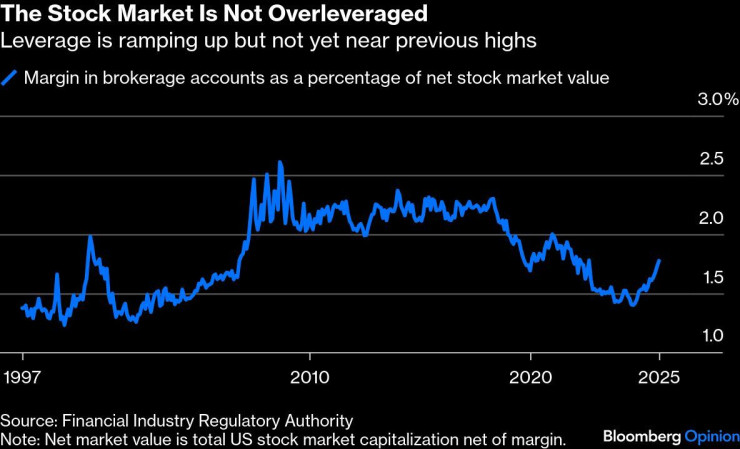

Един набор от данни идва от Органа за регулиране на финансовата индустрия на Великобритания, който проследява сумите, които инвеститорите вземат назаем от брокери в своите маржин сметки. В края на ноември са отчетени общи дебитни салда от 1,2 трлн. долара по сметки при брокерите членове.

Междувременно стойността на американския фондов пазар, нетна от този маржин, е 68,4 трлн. долара, което води до ливъридж от 1,8% като съотношение на маржин към нетната пазарна стойност. Това число се движи в тесен диапазон между 1,2% и 2,6% и в момента е около средното.

Пазарът на акции не е свръхзадлъжнял. Графика: Bloomberg

Пазарът на акции не е свръхзадлъжнял. Графика: Bloomberg

Федералният резерв на САЩ събира подобни данни, но те може и донякъде да се припокриват с тези на британския регулатор. Данните на Фед показват постоянен спад в ливъриджа през последните три десетилетия, с известна вариабилност, до 0,8% в края на второто тримесечие от 1,6% в началото на 90-те години на XX век.

По-голям източник на ливъридж са хедж фондовете. Службата за финансови изследвания проследява заемите на хедж фондове от американски и чуждестранни банки и небанкови кредитори до 2013 г. В абсолютни долари увеличението е значително. Като процент от нетната пазарна стойност обаче ливъриджът е 10,9% в сравнение със 7% преди десетилетие. Това е повече от ливъриджа по брокерските сметки, но все още е много скромно.

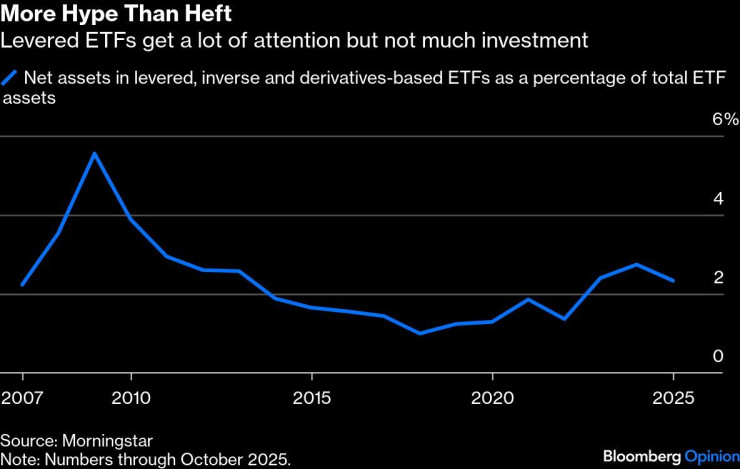

Фондовете за търговия на дребно също използват ливъридж, най-вече чрез ETF-и с ливъридж и други деривати. Те получават голямо внимание, защото разполагат с нелепо големи количества ливъридж. По същество те са казина, обвити в излъскан проспект.

Броят им също расте бързо – те представляват 30% от приблизително 950 ETF-а, стартирани тази година до октомври, според Morningstar Inc. Общите им активи обаче в размер на 300 млрд. долара представляват само 2,3% от инвестираното във всички ETF-и.

Снимка: Bloomberg

Снимка: Bloomberg

Всичко това заедно се равнява на ливъридж от не повече от 16%, което не е признак за тревоги.

Разбира се, това число се основава на текущата стойност на фондовия пазар, но и не би било много по-голямо, ако пазарът беше по-близо до дългосрочната си средна оценка. Индексът на Bloomberg US Aggregate Equity Index се търгува на 26 пъти очакваната печалба през следващите 12 месеца. При запазване на печалбата фондовият пазар би трябвало да спадне с 25%, за да достигне индексът дългосрочния си среден кратност от 19,5 от 1993 г. насам.

Спад от такъв мащаб предполага 33% увеличение на ливъриджа до близо 21%, ако приемем, че за дълговете не е изискано погасяване.

Инвеститорите могат да се успокоят и от факта, че самите компании са по-малко задлъжнели, отколкото са били преди. Съотношението дълг към собствен капитал за индекса на Bloomberg е около 110%, което е значително по-малко от средното ниво от близо 180% през 90-те години на миналия век по време на финансовата криза.

Въпреки че общият ливъридж на пазара изглежда скромен, инвеститорите все още могат да изпаднат в затруднения с леснодостъпния маржин от брокери и вложенията във фондове с висок ливъридж. Засега най-големият риск около ливъриджа не е на пазара, а в собствените портфейли на инвеститорите.

Нов знак се появи на пътя в Европа

Нов знак се появи на пътя в Европа  Спартак Варна привлече нов нападател

Спартак Варна привлече нов нападател  Жега е! На каква температура издържат автомобилните гуми?

Жега е! На каква температура издържат автомобилните гуми?  Спипаха стара кримка да краде храна от магазин във Варна

Спипаха стара кримка да краде храна от магазин във Варна  Алергичните заболявания в градовете са се утроили за последните десетилетия

Алергичните заболявания в градовете са се утроили за последните десетилетия  продава, Двустаен апартамент, 58 m2 София, Дружба 2, 113900 EUR

продава, Двустаен апартамент, 58 m2 София, Дружба 2, 113900 EUR  продава, Двустаен апартамент, 92 m2 София, Манастирски ливади Изток, 234850 EUR

продава, Двустаен апартамент, 92 m2 София, Манастирски ливади Изток, 234850 EUR  продава, Тристаен апартамент, 88 m2 София, Слатина, 220000 EUR

продава, Тристаен апартамент, 88 m2 София, Слатина, 220000 EUR  дава под наем, Двустаен апартамент, 46 m2 София, Иван Вазов, 530 EUR

дава под наем, Двустаен апартамент, 46 m2 София, Иван Вазов, 530 EUR  продава, Двустаен апартамент, 61 m2 София, Център, 185000 EUR

продава, Двустаен апартамент, 61 m2 София, Център, 185000 EUR

Axpo Group: Европа ще започне идната зима с много ниски запаси от газ

Axpo Group: Европа ще започне идната зима с много ниски запаси от газ  В Европа има 350 проекта за геотермална енергия, цената ѝ продължава да намалява

В Европа има 350 проекта за геотермална енергия, цената ѝ продължава да намалява  Много кандидати с изравнени сили се очертават за френските президентски избори

Много кандидати с изравнени сили се очертават за френските президентски избори  Тръмп постави Иран в центъра на разговорите в НАТО при закрити врата

Тръмп постави Иран в центъра на разговорите в НАТО при закрити врата  Спадът на Nvidia с $1 трлн. връща оценката ѝ до нивата преди AI бума

Спадът на Nvidia с $1 трлн. връща оценката ѝ до нивата преди AI бума

Rolls-Royce показа седан за тези, които не търсят само скъпа кола

Rolls-Royce показа седан за тези, които не търсят само скъпа кола  Производителите откриха тайно оръжие за улавяне на сетивата

Производителите откриха тайно оръжие за улавяне на сетивата  Дилъри подготвят „анти-китайски“ план

Дилъри подготвят „анти-китайски“ план  Каква температура издържат автомобилните гуми?

Каква температура издържат автомобилните гуми?  Ford изтегля над 100 000 Mustang и Mach-E

Ford изтегля над 100 000 Mustang и Mach-E

Песков: Русия се опитва да намали глобалния ефект от атаките на Киев по енергетиката

Песков: Русия се опитва да намали глобалния ефект от атаките на Киев по енергетиката  В службите предстои ренесанс, за да работят както трябва

В службите предстои ренесанс, за да работят както трябва  Мигли „стилето“ като на Зендая – топ тенденция за красотата това лято

Мигли „стилето“ като на Зендая – топ тенденция за красотата това лято  Д-р Симидчиев: Има организиран чадър над схемата за лекарства

Д-р Симидчиев: Има организиран чадър над схемата за лекарства  САЩ бракуват най-тежко въоръжените си бойни кораби след провал за 3,7 млрд. долара

САЩ бракуват най-тежко въоръжените си бойни кораби след провал за 3,7 млрд. долара

преди 6 месеца рискът не е за пазарите , и не за инвеститорите , а само за техните портфейли - днес ги има , утре НЕ отговор Сигнализирай за неуместен коментар