Бумът на капиталовите разходи, свързани с генеративния изкуствен интелект, поражда много въпроси относно тяхната устойчивост. Определянето на размера на скока в капиталовите разходи може да даде някои насоки за неговата устойчивост.

Дори това е по-лесно да се каже, отколкото да се направи, пише Джъстин Фокс за Bloomberg.

Има много различни начини за количествено определяне на бума на капиталовите разходи за изкуствен интелект, които се поддават на много различни разкази. Общото усещане след това упражнение е, че въпреки че разходите за изкуствен интелект са достигнали точката на голямо икономическо значение, те все още не са се превърнали в силата, която технологиите и телекомуникациите бяха в края на 90-те години на XX век, според Фокс.

Да, разходите за изкуствен интелект движат голям дял от настоящия икономически растеж на САЩ и ако внезапно спрат, това ще има последици, но в този момент няма нищо особено тревожно.

За няколко технологични компании тези разходи обаче са нещо, което никога досега не са опитвали, и или ще им се отплатят, или им предстоят много трудни години.

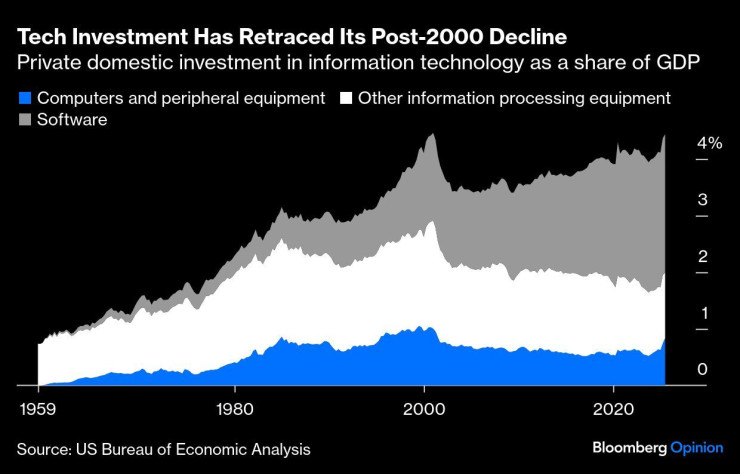

Частните вътрешни инвестиции в оборудване за обработка на информация възлизат на 4,4% от БВП през второто тримесечие на 2025 г., малко под пика от 4,6% през последното тримесечие на 2000 г. Ако темпът на нарастване през последните две тримесечия продължи, той би надхвърлил това ниво до края на тази година, но не би бил в противоречие с дългосрочната тенденция за увеличаване на разходите за технологии.

Графика: Bloomberg

Графика: Bloomberg

Това включва разходи, които не са пряко свързани с изкуствения интелект, и изключва някои разходи, свързани с изкуствения интелект, за научноизследователска и развойна дейност, защото те са за научноизследователска и развойна дейност във фармацевтичната и други индустрии, а делът им от БВП е непроменен през последните пет години.

През юли Йенс Нордвиг от Exante Data Inc. предложи прогноза „отдолу нагоре“, екстраполирана от приходите на производителя на чипове Nvidia Corp, за 387 млрд. долара капиталови разходи само за центрове за данни с изкуствен интелект през 2025 г. Това би било около 1,3% от БВП в сравнение с 0,8% през 2024 г. и 0,3% през 2023 г., пише Фокс.

Оценките на Нордвиг за въздействието на изкуствения интелект върху растежа на БВП са по-големи поради очакваните мултипликативни ефекти. Настоящите консенсусни прогнози за приходите на Nvidia за останалата част от годината биха поставили дела на центровете за данни с изкуствен интелект в БВП по-близо до 1,5%, добавя той.

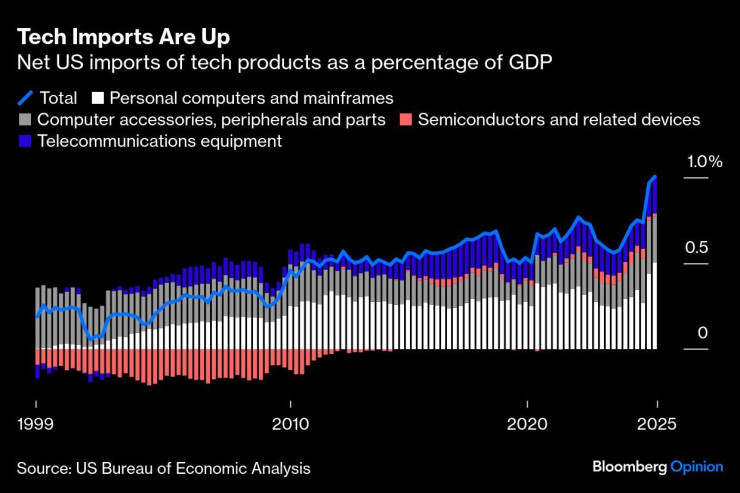

Това увеличение от 1% от БВП от 2023 г. насам е много по-голямо от увеличението от 0,4% от БВП на инвестициите в информационни технологии, показано в горната графика. Възможно е разходите за изкуствен интелект да канибализират някои други технологични разходи, но основното обяснение за несъответствието изглежда е, че данните за вътрешните инвестиции изключват разходите за вносни технологии. Същевременно нетният внос на продукти на информационните технологии е с почти половин процент от БВП по-висок, отколкото преди две години.

В счетоводството на националния доход и продуктите нетният внос се изважда от БВП. Данните за вноса наистина доближават увеличението на разходите до оценките на Нордвиг.

Графика: Bloomberg

Графика: Bloomberg

В публикация, базирана отчасти на работата на Нордвиг, опитният технологичен анализатор Пол Кедроски сравнява собствената си оценка от 1,2% от БВП за текущите капиталови разходи за изкуствен интелект с инвестициите в размер на 1% от БВП в телекомуникации в пика на този бум през 2020 г. и 6% от БВП за железопътни линии в края на XIX век. „Не е ясно дали сме достигнали пика или не, но сме някъде под върха“, пише той.

Т.е. все още не чупим рекорди. Както е видно от първата графика по-горе, бумът на технологичните инвестиции през 90-те години на миналия век е свързан с нещо повече от само телекомуникации (което попада предимно в категорията „друго оборудване за обработка на информация“ в графиката). Нетелекомуникационните компании купуваха компютри и софтуер, а увеличението на общите капиталови разходи, свързани с технологиите, е много по-голямо от това, което преживяваме с изкуствения интелект и което – разбира се, може да се промени, ако разходите продължат да се увеличават.

Що се отнася до бума на инвестициите в железопътния транспорт в края на XIX век, инвестициите в изкуствен интелект все още имат дълъг път, за да се сравнят с икономическото въздействие на този епизод в американската история.

Капиталовите разходи за железопътния транспорт са били средно 2,4% от БВП през 70-те и 80-те години на XIX век, но са се колебали силно – приближили са 6% в началото на периода и са се сринали до 0,3% по време на дългата депресия, последвала финансовата криза от 1893 г., преди да започне дълга ера на по-стабилни, но по-малки инвестиции.

Превишаването на разходите и корекцията са в природата на инвестиционните бумове, които в миналото са били от полза за обществото, дори и не винаги за тези, които са инвестирали. Все още използваме оптичен кабел, положен в края на XX и началото на XXI век, и разчитаме на железопътна инфраструктура от 1873 г.

Макар че човек може да види много потенциални икономически ползи от инвестициите в изкуствен интелект, трудно е да си представим, че чипсетите Nvidia AI от 2025 г. ще бъдат от голяма полза след век или дори след десетилетие.

Компаниите, които инвестират пари в центрове за данни с изкуствен интелект, ги насочват към бързо обезценяващи се активи. Това е причината човек да не може да не се запита в какво се забъркват.

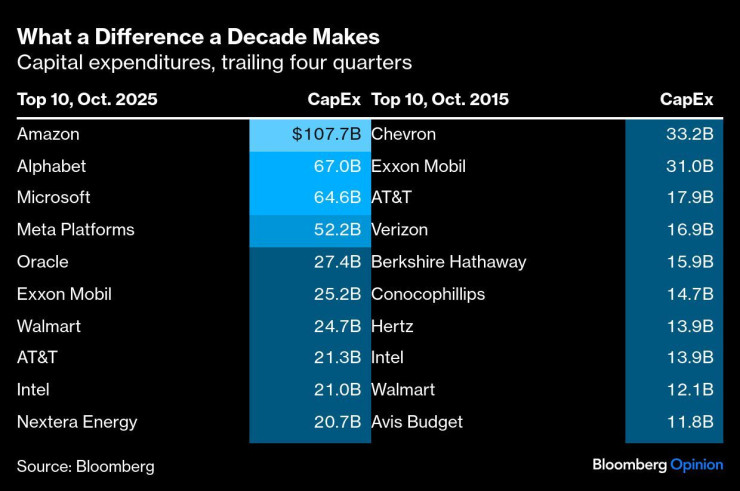

Технологичните компании, които правят огромни инвестиции в изкуствен интелект, заемат първите пет места в класацията на капиталовите разходи в САЩ. Нито една от петте не е в топ 10 преди десетилетие, само компанията майка на Google – Alphabet Inc., е на 12-то място.

Графика: Bloomberg

Графика: Bloomberg

Към второто тримесечие на 2025 г. капиталовите разходи на тези пет компании се движат с годишен темп от 313 млрд. долара, което е около 1% от БВП на САЩ, въпреки че не всички разходи се осъществяват в САЩ. Това е над два пъти повече от разходите им през 2023 г.

Друг начин за измерване на тези разходи е като процент от приходите. За компанията майка на Google – Alphabet, и компанията майка на Facebook, Meta Platforms Inc., текущите коефициенти са високи, но не са извън рамките на разходите им през последните няколко десетилетия.

За Microsoft Corp., Oracle Corp. и Amazon.com Inc., където разходите могат да се проследят до 90-те години на миналия век, настоящият инвестиционен бум наистина е нещо ново. Съотношението на капиталовите разходи към приходите на Amazon все още не е достигнало пика от 17,5% към края на дотком балона през четвъртото тримесечие на 1999 г., но тогава компанията беше малка, губеща и сега е напът да надмине този рекорд.

Microsoft и Oracle, големи, печеливши компании през 90-те години, не харчеха с подобни на сегашните темпове тогава.

През 90-те години Oracle и Microsoft продаваха софтуер, а Amazon продаваше книги. Сега те предлагат софтуер като услуга и хостинг за други SaaS доставчици. Това означава, че те имат големи ангажименти за инфраструктура, каквито не са имали преди. Затова и не е чак такава лудост увеличението на капиталовите им разходи.

Само че 46,5% от приходите на Oracle, които отиват за капиталови разходи през последните четири тримесечия, са по-висок дял от този, който дори скандалният телекомуникационен гигант WorldCom Inc. някога е постигал през 90-те години.

Това е огромен залог, а големите залози не винаги се изплащат. Неотдавнашните резки колебания в цената на акциите на Oracle, които се повишиха с почти 50% в началото на септември и оттогава спадат с 15%, са индикация за залозите.

Хороскоп за 2 юли 2026

Хороскоп за 2 юли 2026  Англия е на 1/8-финал след обрат срещу ДР Конго

Англия е на 1/8-финал след обрат срещу ДР Конго  Черно море и Локомотив (Горна Оряховица) завършиха 0:0

Черно море и Локомотив (Горна Оряховица) завършиха 0:0  „Прогресивна България“ не увеличи обезщетението за майки, които искат да се върнат по-рано на работа

„Прогресивна България“ не увеличи обезщетението за майки, които искат да се върнат по-рано на работа  Във Варна затягат мерките срещу пожарите през лятото

Във Варна затягат мерките срещу пожарите през лятото  дава под наем, Едностаен апартамент, 18 m2 София, Дружба 1, 330 EUR

дава под наем, Едностаен апартамент, 18 m2 София, Дружба 1, 330 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 13293.59 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 13293.59 EUR  продава, Тристаен апартамент, 96 m2 София, Дървеница, 244800 EUR

продава, Тристаен апартамент, 96 m2 София, Дървеница, 244800 EUR  продава, Двустаен апартамент, 76 m2 София, Студентски Град, 186000 EUR

продава, Двустаен апартамент, 76 m2 София, Студентски Град, 186000 EUR  продава, Тристаен апартамент, 68 m2 Пловдив, Тракия, 136900 EUR

продава, Тристаен апартамент, 68 m2 Пловдив, Тракия, 136900 EUR

К. Георгиев: Фактори от САЩ и Китай ще определят петрола след войната в Залива

К. Георгиев: Фактори от САЩ и Китай ще определят петрола след войната в Залива  Стартъп с българско ДНК помага на хората да защитят цифровите си активи

Стартъп с българско ДНК помага на хората да защитят цифровите си активи  Английски мебелен бранд влиза в ерата, в която ботове купуват дивани

Английски мебелен бранд влиза в ерата, в която ботове купуват дивани  Тайланд сменя туристическия модел - по-малко хора, повече разходи

Тайланд сменя туристическия модел - по-малко хора, повече разходи  Френските елити се изправят пред свой собствен „момент на Мамдани“

Френските елити се изправят пред свой собствен „момент на Мамдани“

Lamborghini представи най-мощния SUV в историята си

Lamborghini представи най-мощния SUV в историята си  Toyota влиза в бизнеса с летящи коли

Toyota влиза в бизнеса с летящи коли  Audi A4 получава нова платформа и физически бутони

Audi A4 получава нова платформа и физически бутони  Какво представляват аеродинамичните завеси в автомобила

Какво представляват аеродинамичните завеси в автомобила  BMW M4 CSL се превърна в суперкола с 922 коня

BMW M4 CSL се превърна в суперкола с 922 коня

Бури, градушка и порои връхлетяха България, паднали дървета и наводнени улици СНИМКИ+ВИДЕО

Бури, градушка и порои връхлетяха България, паднали дървета и наводнени улици СНИМКИ+ВИДЕО  Тенденции при бижутата за лятото

Тенденции при бижутата за лятото  Хари Кейн с исторически рекорд, Англия оцеля след обрат срещу ДР Конго

Хари Кейн с исторически рекорд, Англия оцеля след обрат срещу ДР Конго  Лайвли иска Балдони да ѝ плати $8 милиона за съдебни разходи

Лайвли иска Балдони да ѝ плати $8 милиона за съдебни разходи  Пари в държавата има, но липсват реформи и се краде прекалено много

Пари в държавата има, но липсват реформи и се краде прекалено много