Оперативни разходи и обезценки

В края на второто тримесечие на 2019 г. административните разходи, към които се причисляват разходите за персонал, са с 0,8% по-ниски, спрямо същия период на 2018 г., като достигат 820,1 млн. лв. Общите оперативни разходи, като сума от административните разходи и амортизацията, се повишават с 4% на годишна база до 948,5 млн. лв.

Банковата система прави по-малко обезценки, спрямо същия период на миналата година, на фона на тенденцията за спад на необслужваните заеми.

Размерът на обезценките намалява с 16,5% на годишна база - до 183,9 млн. лв.

Съотношението Разходи/Приходи за банковата система към края на второто тримесечие на 2019 г. намалява до 44,5% от 51,7%, колкото беше в края на първото тримесечие на 2019 г.

По данни на Европейския банков орган, към края на първото тримесечие на 2019 г. съотношението Разходи/Приходи в ЕС е 66,3%.

Ликвидност

Ликвидният буфер и нетните изходящи ликвидни потоци в края на юни 2019 г. са, съответно, 27,8 млрд. лв. и 10,7 млрд. лв., показват данните на БНБ.

Коефициентът на ликвидно покритие (LCR) е 260,6%, спрямо 289,1% в края на март 2019 г. За сравнение, по данни на ЕЦБ, в края на първото тримесечие на 2019 г. отношението на ликвидно покритие за банките, участващи в Единния надзорен механизъм (ЕНМ), възлиза на 149,71%.

Капиталова адекватност

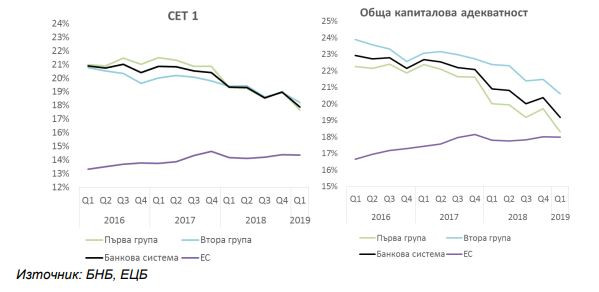

Капиталовата позиция на банковия сектор продължава да се характеризира със значителен капиталов излишък над регулаторните изисквания за съотношенията на капиталова адекватност и ливъридж.

В края на първото тримесечие на 2019 г. съотношението на базовия собствен капитал от първи ред (т.нар. CET 1) за цялата банкова система намалява до 17,88% от 18%, колкото бе в края на четвъртото тримесечие на 2018 г.

При банките от първа група показателят намалява до 17,67% от 19,02%%, а при втора – до 18,21% до 18,94%.

На системно ниво съотношението на обща капиталова адекватност се понижава до 19,17% от 20,38%. Към края на март 2019 г. за банките от първа група нивото е 18,31%, а за втора – 20,6%, в сравнение с 19,7% и 21,49%, съответно, тримесечие по-рано.

Според БНБ, динамиката на показателите се дължи на регулаторни промени, включително прилагането на Международен стандарт за финансово отчитане 9 (МСФО 9) от 1 януари 2019 г., счетоводни класификации, промени в общия размер на рисковите експозиции и капитала.

Показателите за капиталова адекватност на банките в България са над средните 17 нива за европейските банки, които, по данни на ЕЦБ, към края на март 2019 г. са 14,34% за CET 1 и 17,99% за общата капиталова адекватност.

През тази година са налице по-високи капиталови изисквания. От началото на 2019 г. влезе в сила повишаването на буфера за други системно значими институции (ДСЗИ), който през тази година е в интервала 0,25%-0,75%. Оповестеното от БНБ активиране на антицикличния капиталов буфер от октомври 2019 г. на ниво от 0,5%, приложимо към местни кредитни рискови експозиции и обявеното повишение до 1%, считано от април 2020 г., също ще окажат въздействие върху капиталовите индикатори.

Рентабилност

Към 30 юни възвръщаемостта на активите (ROA) е 1,74%, в сравнение с 1,2% към 31 мрат 2019 г. (при средно ниво за европейските банки от 0,38%, според актуалните данни на ЕЦБ за първото тримесечие на 2019 г.).

Стойността на ROA е 2,03% за банките от първа група и 1,3% за банките от втора група към края на юни 2019 г.

Възвръщаемостта на капитала (ROЕ) възлиза на 13,84% към края на второто тримесечие на 2019 г., в сравнение със стойността на ROE от 9,67% към края на първото тримесечие (по данни на ЕЦБ, към края на първото тримесечие стойността на ROE за европейските банки възлиза на 5,76%).

За банките в България от първа група стойността на ROE е 14,98%, а за втора група – 10,89% към края на второто тримесечие на 2019 г.

Кръвният център във Варна търси дарители с кръвни групи 0- и A-

Кръвният център във Варна търси дарители с кръвни групи 0- и A-  Хороскоп за 29 юни 2026

Хороскоп за 29 юни 2026  Дете пострада в катастрофа

Дете пострада в катастрофа  Три коли се блъснаха на Аспаруховия мост във Варна

Три коли се блъснаха на Аспаруховия мост във Варна  Бленджини: Не е възможно да играеш два мача за 18 часа

Бленджини: Не е възможно да играеш два мача за 18 часа  дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR

дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR  продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR

продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

Изкуственият интелект вече променя политиката в САЩ на всяко ниво

Изкуственият интелект вече променя политиката в САЩ на всяко ниво  Инвестициите в здравеопазване увеличават икономическата мощ на страните

Инвестициите в здравеопазване увеличават икономическата мощ на страните  Квантовите компютри вече са тук. Но какво всъщност представляват?

Квантовите компютри вече са тук. Но какво всъщност представляват?  Войната с Иран върна търговията през пустините на Близкия изток

Войната с Иран върна търговията през пустините на Близкия изток  Неапол изпреварва Милано като икономически двигател на Италия

Неапол изпреварва Милано като икономически двигател на Италия

Ето едно уникално Ferrari, за което вероятно не сте чували

Ето едно уникално Ferrari, за което вероятно не сте чували  Кражбите на емблеми отново са на мода

Кражбите на емблеми отново са на мода  Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона

Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона  Малък стикер на стъклото спасява човешки животи

Малък стикер на стъклото спасява човешки животи  Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора

Терзиев: До 2000 нови места в детските градини и ясли догодина

Терзиев: До 2000 нови места в детските градини и ясли догодина  Няколко души пострадаха от мълния в увеселителен парк в Швеция

Няколко души пострадаха от мълния в увеселителен парк в Швеция  Украйна планира производство на ракети "Пейтриът": защо това е лоша идея?

Украйна планира производство на ракети "Пейтриът": защо това е лоша идея?  Путин призна: Преминаваме през труден период, обеща да се справи с предизвикателствата

Путин призна: Преминаваме през труден период, обеща да се справи с предизвикателствата  Рекордна температура от над 36 градуса измериха в Русе

Рекордна температура от над 36 градуса измериха в Русе