Федералният резерв не разполага с добри извинения да запази своите ястребови възгледи. Разходите за енергия се понижават; цените на основните стоки също спадат; и жилищният пазар се охлажда бързо. Последното огнище на високите и волатилни цени е чувствителният показател за инфлацията при основните услуги, които са от основно обществено значение, като здравеопазването, с изключение на услугите в жилищния сектор (core-services ex-housing). Ако вярваме на думата на Фед, ключът към укротяването на инфлацията в тази категория е да се намали натискът върху заплатите, пише в коментар за Bloomberg Джонатан Левин.

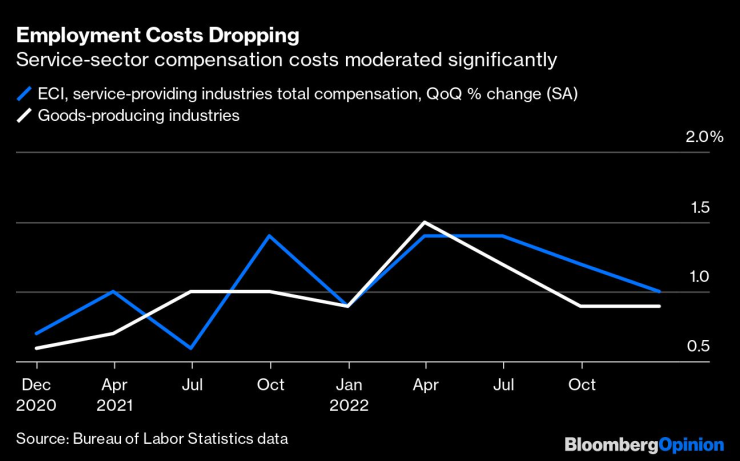

И все пак данните, публикувани във вторник, предполагат, че постигането на целта може да не е толкова далеч напред във времето, колкото се смяташе преди. Общите разходи за компенсации за индустриите, предоставящи основни услуги, се повишиха с 1% през последното тримесечие на 2022 г., което представлява спад от пика от 1,4% по-рано през годината. На годишна база това се превръща в тенденциозен темп на инфлация при трудовите възнаграждения, попадащи в разглеждания от Фед индекс от около 4,2% — ниво, значително над средното за 2017-2019 г. от 2,8%, но все се движи в правилната посока. Устойчивостта на настоящите тенденции осигури на служителите на Фед нужното облекчение по отношение на заплатите.

Разбира се, по-големият въпрос е докъде са напреднали нещата при възнагражденията в сектора на услугите. Паричната политика отдавна се ръководи от логиката на кривата на Филипс (обратната зависимост между нивото на инфлацията и равнището на безработицата – бел. ред.), където забавянето на инфлацията включва известен компромис под формата на по-високо ниво на безработица и като цяло по-слаб пазар на труда. Привържениците на кривата на Филипс живеят в постоянен страх от спиралата между заплатите и цените, която става факт през 70-те години на миналия век, когато по-високите заплати карат компаниите да повишават потребителските цени, за да компенсират разходите, което след това принуждава работниците да изискват повече пари в порочен кръг, който може трудно да се прекъсне.

Ръстът при разходите за възнаграждения в сектора на услугите с основно обществено значение се забавя. Източник: Bloomberg

Ръстът при разходите за възнаграждения в сектора на услугите с основно обществено значение се забавя. Източник: Bloomberg

Но няма доказателства, че това се случва сега. Затегнатият пазара на труда не беше основната причина за скока на цените през 2021 г. и 2022 г., а инфлацията се охлади въпреки ръста при заплатите. Заплатите нараснаха впоследствие, тъй като работниците искаха да се справят с нарастващите разходи за живот и има шанс – и наистина, налице са някои доказателства в данните – че тенденциите в компенсациите може просто да следват цените, докато инфлацията се забавя. Нищо не се върти спираловидно, изтъква Левин.

Разбира се, много икономисти прогнозираха – точно при това – че тази първа фаза на дезинфлация ще се окаже сравнително лесна и е налице разбираемо безпокойство, че завършването на работата на Фед и връщането на инфлацията до 2% ще бъде истинското предизвикателство. Там трудовите възнаграждения все още може да се окажат ключово препятствие.

В своя анализ за връзката между цените и заплатите главният икономист на Morgan Stanley Сет Карпентър написа по-рано тази седмица, че заплатите в сектора на услугите може да ускорят основната инфлация с 35 до 50 базисни пункта (б. п.). По думите му това „едва ли е нещо като кошмар“, но забавянето на инфлацията до търсенето ниво може да бъде трудно.

За Фед последните данни няма да спрат служителите на централната банка на САЩ да повишат лихвените проценти с 25 б. п. през февруари, нито ще ги разубедят от повишаване на лихвата до ниво от 4,75% до 5% през март. Но ако текущите тенденции в сектора на услугите в се задържат, Фед трудно ще оправдае поддържането на лихвите високи до края на годината, а финансовите условия вероятно ще се облекчат бързо преди това.

Какво ще бъде времето в понеделник?

Какво ще бъде времето в понеделник?  Никола Цолов с четвърта победа във Формула 2

Никола Цолов с четвърта победа във Формула 2  Борисов: При ГЕРБ цяла Европа говореше за финансовата дисциплина на България

Борисов: При ГЕРБ цяла Европа говореше за финансовата дисциплина на България  "Войната" по пътищата взе три жертви за последните 24 часа

"Войната" по пътищата взе три жертви за последните 24 часа  Всички зони за къпане във Варненска област са с отлично качество

Всички зони за къпане във Варненска област са с отлично качество  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR  дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR

дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR  дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

Европа има 6 млрд. причини за нов налог върху купувачите в интернет

Европа има 6 млрд. причини за нов налог върху купувачите в интернет  Без дипломация, моля, ние сме американци

Без дипломация, моля, ние сме американци  Европейските оръжейни компании са пред нов фронт от проблеми

Европейските оръжейни компании са пред нов фронт от проблеми  AI супербалонът е готов да се спука, предупреждават хедж фондове в Китай

AI супербалонът е готов да се спука, предупреждават хедж фондове в Китай  Стармър напуска „Даунинг стрийт“ без ясна политическа идентичност

Стармър напуска „Даунинг стрийт“ без ясна политическа идентичност

Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора  Mercedes поиска от служителите си повече работа за... без пари

Mercedes поиска от служителите си повече работа за... без пари  Toyota Classic - най-рядката кола на марката с дизайн от 30-те

Toyota Classic - най-рядката кола на марката с дизайн от 30-те  Zeekr 7GT: Тествахме китайската представа за премиум

Zeekr 7GT: Тествахме китайската представа за премиум  Тръмп на война с петролните гиганти

Тръмп на война с петролните гиганти

Борисов обяви: ГЕРБ гради алтернативно правителство за деня, в който ще управляваме

Борисов обяви: ГЕРБ гради алтернативно правителство за деня, в който ще управляваме  Цените на част от храните продължават да спадат

Цените на част от храните продължават да спадат  Морален казус: Таксиметров шофьор засне младо момиче в София, пусна я в интернет

Морален казус: Таксиметров шофьор засне младо момиче в София, пусна я в интернет  БАБХ е иззел шест тона от фалшивото масло, плъзнало у нас

БАБХ е иззел шест тона от фалшивото масло, плъзнало у нас  Инцидент с атракцион в Антоново: Баща и дете паднаха от люлка на панаир

Инцидент с атракцион в Антоново: Баща и дете паднаха от люлка на панаир

преди 3 години When France made this demand, Nixon abrogated the Bretton Woods agreement. To save the dollars value and its reserve currency role, the petrodollar system was created.https://***.paulcraigroberts.org/2023/01/30/washingtons-power-will-decline-with-the-dollar/ отговор Сигнализирай за неуместен коментар

преди 3 години Из кого еще можно было пылесосить деньги на поддержание американских штанов? Из Европы, конечно. https://ria.ru/20230201/dollar-1848759856.html отговор Сигнализирай за неуместен коментар