За петролните „бикове“ едно от най-големите ограничения за цените тази година се превръща в попътен вятър, пише Bloomberg.

Спадът на цената на петрола с 10% от началото на 2023 г. смути очакванията на някои анализатори и трейдъри за трицифрена стойност след повторното отваряне на Китай за бизнес след отмяната на мерките срещу COVID-19.

Вместо това един от най-агресивните цикли за повишаване на лихвите от централните банки се превърна в спънка за търсенето и в същото време даде стимул на трейдърите да продават държан на склад петрол. Това подкрепи краткосрочното предлагане на пазара в момент, когато руският и иранският петролен износ също нараснаха.

Но сега, подкрепени от съкращенията на ОПЕК+ и същите тези повишени лихви, запасите показват признаци на начеващ спад. В момент, когато нарастващата цена на парите налага изваждането на барели от складовете, някои „бикове“ твърдят, че пазарът е близо до повратната си точка, с което създадоха предпоставки за още по-силен ръст на цените на суровия петрол в бъдеще.

„Никой не иска да държи наличности и смятам, че светът върви към по-ниски запаси в бъдеще“, каза Амрита Сен, съосновател и директор на отдела за анализи в компанията Energy Aspects, в интервю за Bloomberg TV миналия месец. „Ако ме питате какво ми липсва тази година, това е растящата стойност на капитала и въздействието ѝ върху пазара, а именно намаляването на запасите“, допълва той.

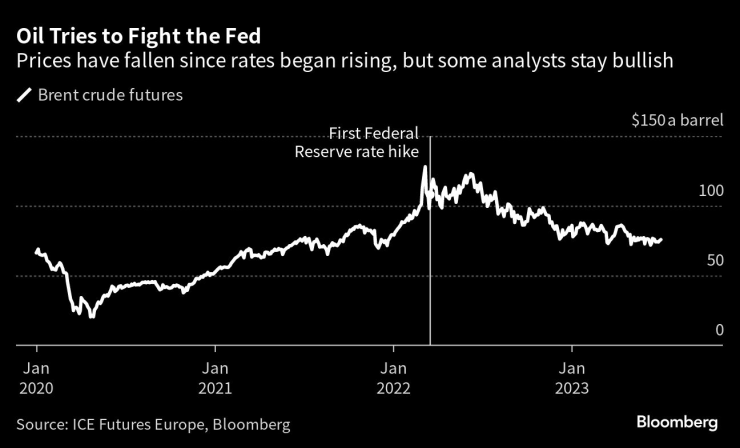

Цената на петрола намалява с началото на повишаването на лихвите. Графика: Bloomberg LP

Цената на петрола намалява с началото на повишаването на лихвите. Графика: Bloomberg LP

Допълнителните разходи за складиране на петрол в период на трайно високи лихви са огромни.

Да вземем за пример товар от два милиона барела на цена от 80 долара. При лихва от 5% той би струвал на търговеца 8 млн. долара годишно, за да го държи на консигнация.

Това на практика означава, че той трябва да плаща още 30 цента на барел месечно, за да поддържа наличностите. Липсата на стимул за складиране се удвоява, когато по-късно петролът се търгува с отстъпка, близка до сегашната – това означава, че трейдърите са принудени да продават барели, които са държали на склад на загуба.

По-високите разходи за финансиране свиват печалбите и на петролните рафинерии, които купуват суров петрол и после продават горива като бензин и дизел.

Всичко това повишава шансовете светът да свикне с по-ниски нива на петролни наличности.

„По-високата стойност на капитала стимулира намаляването на запасите“, коментират анализатори от Goldman Sachs. „Свиването на наличностите спира, когато те достигнат ново, по-ниско равновесие“, посочват те.

Банката счита, че по-високите лихви са притиснали формата на фючърсната крива през идните три години с 8 долара на барел. Това е най-голямото въздействие по рода си от десетилетия, допълват анализаторите.

„Биковете“, чийто оптимизъм се оказва неоснователен от началото на тази година, твърдят, че големи петролни запаси се очаква да излязат на пазара.

Международната агенция за енергия (МАЕ) прогнозира търсене на суров петрол на ОПЕК и наличности от над 30 млн. барела дневно през второто полугодие на тази година.

Това е с почти два милиона барела дневно повече, отколкото картелът изпомпа миналия месец. В същото време звеното за енергийни анализи към американското правителство също прогнозира спад на запасите през второто полугодие.

Този фундаментален оптимизъм трябва едновременно да се бори с някои други, негативни, последици от по-високите лихви.

След първото повишение на лихвите от Федералния резерв цените на петрола са подложени на постоянен натиск. Протоколите от заседанието на Фед през юли показаха, че повечето ръководители на централната банка са съгласни, че вероятно ще се наложи ново затягане тази година.

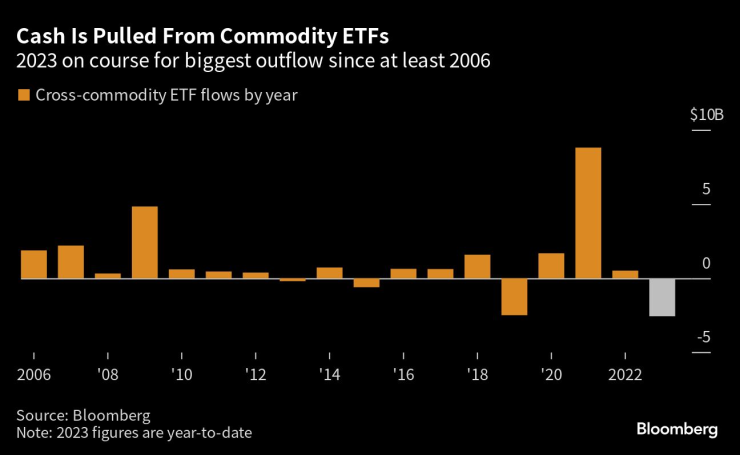

Заради притесненията, че глобалното потребление на енергия ще пострада заради забавянето на икономиката инвеститорите се насочват към активи с по-висока доходност и по-малък риск. Кошница от 16 ETF-а, свързани с различни суровини, е напът да запише най-голямото си годишно изтичане на средства от поне 2006 г., сочат събрани от Bloomberg данни.

„Инвеститорите няма нужда да преследват толкова агресивно доходност като в нисколихвена среда“, коментира Уорън Патерсън, ръководител на отдела за суровинна стратегия в ING Groep.

2023 г. е напът да се превърне в годината с най-голямо изтичане на средства от ETF-и поне от 2006 г. насам. Графика: Bloomberg LP

2023 г. е напът да се превърне в годината с най-голямо изтичане на средства от ETF-и поне от 2006 г. насам. Графика: Bloomberg LP

Тази седмица лидерите на ОПЕК+ Саудитска Арабия и Русия удвоиха усилията си за затягане на пазара, като обещаха трайно намаляване на доставките следващия месец. Наред с признаците за спад на наличностите в САЩ „биковете“ твърдят, че се задава период на пазарна сила.

Въпросът сега е дали по-високите лихви ще подкрепят тази сила, като изпразнят складовете.

„При по-високи разходи за складиране, отговорът е очевиден, нали“, казва Гари Рос, дългогодишен петролен консултант, преквалифицирал се в хедж фонд мениджър в Black Gold Investors. „Не искате да трупате запаси с куцаща китайска икономика и растящи лихви. Нямахме избор, защото предлагането беше по-високо от търсенето, но сега посягаме към запасите“, допълва той.

Спипаха мъж с марихуана във Варна

Спипаха мъж с марихуана във Варна  Хванаха мъж, който повредил климатик на търговски обект във Варна

Хванаха мъж, който повредил климатик на търговски обект във Варна  Три пункта за раздаване на минерална вода и днес във Варна

Три пункта за раздаване на минерална вода и днес във Варна  Жълт код за опасно горещо време в голямата част от България

Жълт код за опасно горещо време в голямата част от България  Еврото леко отстъпва на долара

Еврото леко отстъпва на долара  продава, Двустаен апартамент, 57 m2 Бургас област, с.Равда, 90000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, с.Равда, 90000 EUR  продава, Тристаен апартамент, 76 m2 Бургас област, с.Равда, 113000 EUR

продава, Тристаен апартамент, 76 m2 Бургас област, с.Равда, 113000 EUR  продава, Двустаен апартамент, 70 m2 Бургас област, с.Равда, 85000 EUR

продава, Двустаен апартамент, 70 m2 Бургас област, с.Равда, 85000 EUR  продава, Двустаен апартамент, 50 m2 Бургас област, к.к.Слънчев Бряг, 118000 EUR

продава, Двустаен апартамент, 50 m2 Бургас област, к.к.Слънчев Бряг, 118000 EUR  продава, Двустаен апартамент, 59 m2 Бургас област, гр.Несебър, 98000 EUR

продава, Двустаен апартамент, 59 m2 Бургас област, гр.Несебър, 98000 EUR

Златото надмина $4300 заради надежди за сделка с Иран

Златото надмина $4300 заради надежди за сделка с Иран  Китай все повече се притеснява от Mythos преди срещата на Тръмп и Си

Китай все повече се притеснява от Mythos преди срещата на Тръмп и Си  Вашето крипто съкровище никога не е било по-малко сигурно

Вашето крипто съкровище никога не е било по-малко сигурно  Такси за Ормузкия проток ще доведат до повече такси другаде

Такси за Ормузкия проток ще доведат до повече такси другаде  Китай изпреварва Европа в битката за следващия милиард шофьори

Китай изпреварва Европа в битката за следващия милиард шофьори

Кратък тест решава дали може да работите в Toyota

Кратък тест решава дали може да работите в Toyota  25-те най-скъпи коли, внесени в България през 2026

25-те най-скъпи коли, внесени в България през 2026  Audi не е приключило с промените при луксозните SUV - идва ново Q8

Audi не е приключило с промените при луксозните SUV - идва ново Q8  Защо болтовете на едно Pagani струват колкото ново Porsche 911

Защо болтовете на едно Pagani струват колкото ново Porsche 911  Създателят на Juke поема глобалния дизайн на Nissan

Създателят на Juke поема глобалния дизайн на Nissan

До какви крайни мерки прибягват британците, за да се справят с горещините?

До какви крайни мерки прибягват британците, за да се справят с горещините?  Радев: Българските институции не позволяват ксенофобия, расизъм и антисемитизъм

Радев: Българските институции не позволяват ксенофобия, расизъм и антисемитизъм  Автомагистрала “Марица” е рекордьор по ПТП-та

Автомагистрала “Марица” е рекордьор по ПТП-та  Август у дома - нов облик за всеки дом с актуални предложения от HomeMax

Август у дома - нов облик за всеки дом с актуални предложения от HomeMax  Берлин: Случаят с дрона на летище Лайпциг е част от сценарий за хибридна атака

Берлин: Случаят с дрона на летище Лайпциг е част от сценарий за хибридна атака

преди 3 години *** не харесват това :) отговор Сигнализирай за неуместен коментар