Американски банки, сред които Wells Fargo, Bank of America и JPMorgan Chase оттеглят финансиране от офиси и други бизнес имоти след рекордните отпуснати кредити през първото полугодие на тази година, пише Bloomberg.

Най-големите американски кредитори, сред които са също Morgan Stanley и Goldman Sachs, стават по-избирателни и затягат условията за кредитиране, като в същото време отпускат по-малко нови кредити за бизнес имоти, съобщават запознати с въпроса източници, пожелали да останат анонимни, тъй като информацията е от частен характер.

Оттеглянето отчасти се дължи на по-слабото търсене от клиенти, както и на притесненията от ръста на лихвите. В някои случаи завишеният регулаторен надзор също играе роля.

„От няколко големи банки е поискано да се оттеглят от кредитирането на бизнес имоти, специално на офиси“, казва Брок Канън, ръководител на националните продажби на заеми в консултантската компания Newmark Group. „Правителството се опитва да установи контрол върху всичко, за да види какви ще бъдат последиците, колко тежки ще са загубите“, допълва той.

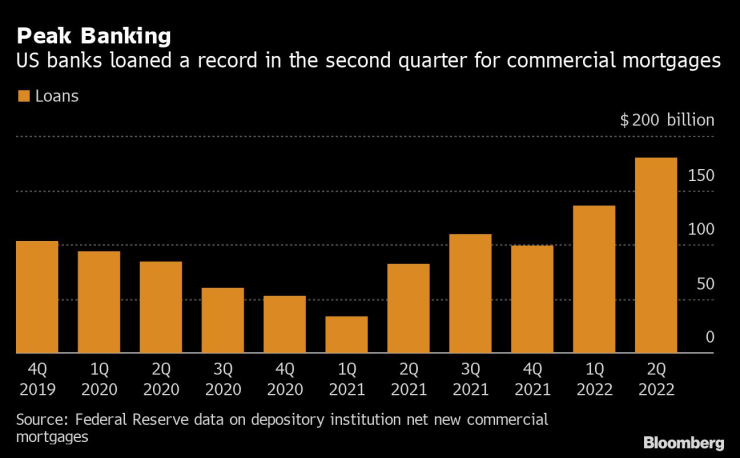

Американските банки са отпуснали рекорден обем от заеми за бизнес имоти през второто тримесечие. Графика: Bloomberg LP

Американските банки са отпуснали рекорден обем от заеми за бизнес имоти през второто тримесечие. Графика: Bloomberg LP

Регулирани от федералните власти банки са финансирали рекордните 316 млрд. долара нетни нови заеми за бизнес имоти през първите шест месеца на годината до юни, което е ръст със 172% спрямо същия период на 2021 г., сочат данни на Федералния резерв. Ръстът на кредитирането се случва в момент, когато Фед повишава лихвите, за да охлади инфлацията. Преходът удвои цената на кредитите за бизнес имоти в последната година. Очаква се централната банка да повиши още лихвите на заседанието си в сряда, като прогнозата е ръководителите на банката да вдигнат бенчмарковата лихва със 75 базисни пункта.

Банките бяха толкова активни кредитори през първото полугодие на 2022 г., че спадът в последно време е рязък. Кредитирането от най-големите банки вероятно ще намалее с 50% през второто полугодие спрямо първите шест месеца на тази година, казва Майкън ван Кониненбърг, президент на компанията за инвестиционно банкиране и консултации в областта на бизнес имотите Eastdil Secured.

„Сега има по-голяма предпазливост заради икономическата несигурност и затягането на паричната политика от Фед. Стрес тестовете за банките наистина повишиха капиталовите изисквания, което подлага кредитните пазари на по-голям натиск“, допълва той.

Американските банки имаха експозиция от около 2,8 трлн. долара към заеми за офиси, хотели, индустриални и други нежилищни имоти към 30 юни, сочат данни на Федералната корпорация по депозитна застраховане (FDIC). Wells Fargo, която планира да свие подразделението си за жилищни заеми, е най-големият кредитор на бизнес имоти със заеми за 155 млрд. долара, а JPMorgan със заеми за 106 млрд. долара и Bank of America с 64 млрд. долара са следващите в списъка на най-големите кредитори на бизнес имоти, сочат корпоративни документи.

Bank of America продължава да подкрепя клиентите си, когато има търсене на кредити, коментира Бил Халдин, говорител на банката. Говорителката на Wells Fargo Хана Слоун заяви, че компанията отчита „стабилен ръст“ на заемите за бизнес имоти от началото на годината и продължава да работи с клиенти, за да им помогне да стигнат до нужното финансиране. Представители на Goldman Sachs, JPMorgan и Morgan Stanley са отказали коментар.

Затишие

Като цяло пазарът на бизнес имоти се охлажда. По-високите лихви започват да вредят на оценките на бизнес имоти, а обемът от сделки намаля през юли, сочат данни на MSCI Real Assets. Това кара кредиторите да намаляват съотношението между дълг и собствен капитал при новоотпуснатите заеми и да разширяват спредовете между заема и бенчмаркови лихви като SOFR (Secured overnight financing rate).

„Те кредитираха толкова много през първите две тримесечия на тази година, че сега наистина млъкват. Когато все пак отпуснат заем, прибавят допълнителен колан и презрамки за всичко“, отбелязва Стивън Бъчуолд, старши управляващ директор на Institutional Property Advisors.

Сделките с офис сгради са в светлините на прожекторите заради последиците от политиките за отдалечена работа по време на пандемията. Сега регулаторите предупреждават, че това може да се превърне в проблем за банките.

FDIC е притеснена за стойностите на офисите и бизнес хотелите, особено в райони като Манхатън, които изостават във възстановяването си след пандемията. Свободните офис площи в Манхатън достигнаха рекорден връх от 15,8% през второто тримесечие, а на национално ниво празните офиси са 18,9%, сочат данни на консултантската компания JLL.

Оттегляне

Не всички банки се оттеглят. Bank OZK с 26 млрд. долара, предоставени като имотен дълг, е отпуснала рекордни нови заеми за общо 6,67 млрд. долара през първото полугодие и очаква бизнесът ѝ да се разшири с оттеглянето на кредитори от пазара.

„Конкуренти се оттеглят от сегмента. Получаваме по-добри маржове по сключвани днес сделки в сравнение със сделки отпреди едно-две тримесечия“, коментира Джордж Глийсън, главен изпълнителен директор на базираната в Арканзас банка Little Rock по време на конферентен разговор с инвеститори през юли.

Не е изненадващо, че регулаторите ще засилят вниманието си върху експозицията на банките към бизнес имоти, в момент когато централната банка се стреми да охлади американската икономика. Бизнес имотите са най-голямото парче в кредитните портфейли на половината американски банки, особено по-малките и регионални кредитори, съобщи този месец Джани Монтгомъри Скот. Спирането на плащанията по имотен дълг предизвика кризата със спестяванията и заемите от 1980 г., както и кризата на Wall Street през 2008 г., отбелязва Джо Пусела, асоцииран управляващ директор на Moody’s Investors Service.

„Ако погледнем към историята на банковите фалити, основният двигател - в началото на 90-те години и при световната финансова криза, за банките, особено по-малките банки с по-висока концентрация, беше влошаването на качеството на бизнес имотите“, казва той.

Водачите на кои марки автомобили са най-гневни на пътя?

Водачите на кои марки автомобили са най-гневни на пътя?  Спипаха кьоркютук пиян шофьор в Градинарово

Спипаха кьоркютук пиян шофьор в Градинарово  2/3 от населението на Европа е било изложено на вредни нива на озоново замърсяване

2/3 от населението на Европа е било изложено на вредни нива на озоново замърсяване  Оставиха в ареста мъж, спипан с малко дрога във Варна

Оставиха в ареста мъж, спипан с малко дрога във Варна  България е втора по поскъпване на жилищата в ЕС

България е втора по поскъпване на жилищата в ЕС  дава под наем, Офис, 150 m2 София, Изток, 1050 EUR

дава под наем, Офис, 150 m2 София, Изток, 1050 EUR  дава под наем, Тристаен апартамент, 64 m2 София, Младост 1, 599 EUR

дава под наем, Тристаен апартамент, 64 m2 София, Младост 1, 599 EUR  продава, Тристаен апартамент, 108 m2 София, Горубляне, 189000 EUR

продава, Тристаен апартамент, 108 m2 София, Горубляне, 189000 EUR  дава под наем, Двустаен апартамент, 65 m2 София, Младост 4, 600 EUR

дава под наем, Двустаен апартамент, 65 m2 София, Младост 4, 600 EUR  продава, Парцел, 450 m2 София област, с.Горна Малина, 79000 EUR

продава, Парцел, 450 m2 София област, с.Горна Малина, 79000 EUR

Истинското учене е това, което остава след години

Истинското учене е това, което остава след години  Швеция: Русия спъва преговорите

Швеция: Русия спъва преговорите  Швеция: Между членовете на НАТО няма тайни

Швеция: Между членовете на НАТО няма тайни  Само две компании у нас са лицензирани засега да доставят услуги за криптоактиви

Само две компании у нас са лицензирани засега да доставят услуги за криптоактиви  МВФ: При AI за нас рисковете са двустранни

МВФ: При AI за нас рисковете са двустранни

MINI отбелязва юбилей със специалното Oxford Edition

MINI отбелязва юбилей със специалното Oxford Edition  Синдикатите във Volkswagen се готвят за стачка

Синдикатите във Volkswagen се готвят за стачка  Ето ги първите отличници в най-тежките краш тестове на Euro NCAP

Ето ги първите отличници в най-тежките краш тестове на Euro NCAP  Девет често срещани проблема при китайски автомобили

Девет често срещани проблема при китайски автомобили  Най-мощният Land Rover Defender беше „скопен“ заради емисиите

Най-мощният Land Rover Defender беше „скопен“ заради емисиите

Венера влезе в Дева, ето какво очаква зодиите

Венера влезе в Дева, ето какво очаква зодиите  Лекарствата за отслабване не водят до по-добро качество на живот

Лекарствата за отслабване не водят до по-добро качество на живот  Сватбата на годината направи маникюрите шампанско хит

Сватбата на годината направи маникюрите шампанско хит  ЦСКА се завърна с победа в Европа

ЦСКА се завърна с победа в Европа  От петролна сила до недостиг: защо Русия остана без достатъчно гориво

От петролна сила до недостиг: защо Русия остана без достатъчно гориво