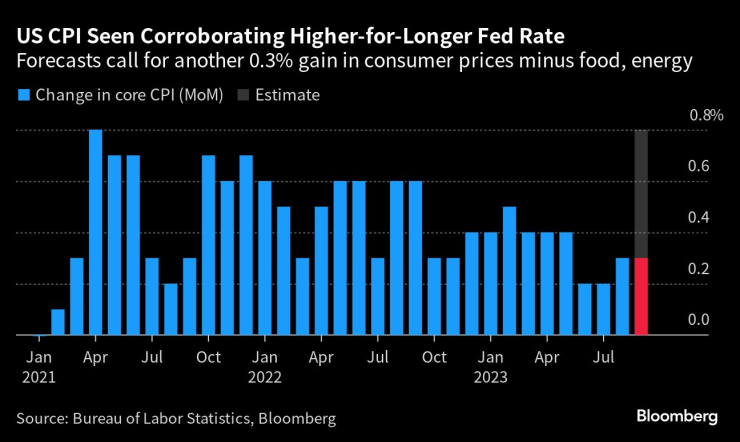

Базисната инфлация в САЩ се ускорява с месечен темп, който подкрепя идеята на централните банкери, че лихвите ще трябва да останат по-високи за по-дълго време, пише Bloomberg.

Очаква се индексът на потребителските цени, изключващ волатилните компоненти като храните и горивата – измерител, предпочитан от икономистите като по-добър показател за основния ценови натиск, да се ускори с 0,3% за втори пореден месец. На годишна база прогнозите са, че базисният индекс на потребителските цени ще спадне, тъй като отразява базисните ефекти, а през септември миналата година инфлацията се ускори до най-високото си ниво от 1982 г. насам.

Устойчивото търсене в най-голямата икономика в света, подкрепено от непрекъснатия растеж на заетостта, затруднява усилията на Федералния резерв да забави инфлацията до предпочитаното равнище.

Високата базисна инфлация подкрепя идеята за по-високи лихви на Фед. Графика: Bloomberg

Високата базисна инфлация подкрепя идеята за по-високи лихви на Фед. Графика: Bloomberg

Въпреки че отслабва, ценовият натиск все пак се оказва упорит - причина, заради която представителите на Фед изтъкват необходимостта техният референтен лихвен процент да остане висок за продължителен период от време. Това съобщение отекна и на пазарите на облигации, където доходността по държавните ценни книжа наскоро се повиши.

На останалите пазари резултатите миналата седмица бяха слаби.

На Wall Street бенчмаркът на сините чипове Dow Jones Industrial Average отбеляза спад от 0,14% до 33 407,58 пункта. Широкият индекс S&P 500 се повиши с 0,56% до 4308,5 пункта тази седмица. Технологичният показател Nasdaq поведе седмичните ръстове на щатските борси и се повиши с 1,61% до 13 431,34 пункта.

Пазарите в Азиатско-Тихоокеанския регион изпратиха седмица със слаби резултати, а борсите в континентален Китай бяха затворени заради „Златната седмица“. Японският Nikkei 225 записа спад от 3,45% до 30 994,67 пункта, а хонконгският Hang Seng се понижи с 0,34% до 17 485,98 пункта за седмицата.

Основните индекси в Европа също останаха на червено, като най-голям спад записа британският показател FTSE 100, който изтри 1,49% от стойността си до 7494,58 пункта. Германският DAX се понижи с 1,36% до 15 229,77 пункта, а френският индекс CAC 40 отстъпи с 1,45% до 7060,15 пункта.

На петролния пазар цените на двата основни сорта Брент и West Texas Intermediate (WTI) записаха най-големите си седмични спадове от началото на годината насам. Фючърсите върху Брента поевтиняха с 11% до 84,58 долара за барел, а цената на фючърсите върху американския лек суров петрол се понижи с 8% до 82,79 долара за барел.

През новата седмица пазарите ги очаква допълнителна волатилност заради нападението на ислямистката групировка „Хамас“ над Израел. Инвеститорите обаче ще следят и обичайните събития и данни в икономическия си календар, едно от които е и публикуването на протокола от заседанието на Фед през септември в сряда. Той вероятно ще внесе повече яснота доколко централните банкери са склонни да повишат лихвите допълнително към края на годината. Следващото решение за паричната политика в САЩ предстои да бъде взето на 1 ноември.

През следващата седмица предстоят и изявленията на няколко американски централни банкери, в това число и заместник-председателят на Федералния резерв Филип Джеферсън. Гуверньорът Кристофър Уолър и регионалните представители на Фед Лори Логан, Рафаел Бостич, Нийл Кашкари и Сюзън Колинс също ще направят коментари.

В сряда се очаква индексът на правителството, измерващ цените на производител в САЩ, да бъде в унисон със забавилата се инфлация при продажбите на едро.

През тази седмица не се очакват ключови решения за лихвите, тъй като световните централни банки се събират в Маракеш, Мароко, по случай годишната среща на Международния валутен фонд (МВФ) и Световната банка.

Освен множество събития и речи с участието на водещи парични служители, докладът Световни икономически перспективи на МВФ, включващ нова поредица прогнози, ще бъде публикуван във вторник.

Гуверньорът на Европейската централна банка Кристин Лагард коментира в интервю, публикувано в неделя, че МВФ „е ревизирал в низходяща посока прогнозите си за растеж в световен мащаб, с изключение на тази за Съединените щати“

В САЩ започва и новият сезон на отчетите, като резултати за третото тримесечие през настоящата седмица ще представят компании като Citigroup, JPMorgan Chase, Wells Fargo, BlackRock, UnitedHealth Group, PepsiCo и Delta Air Lines.

Европа

Въпреки че ръководителите на централните банки от целия регион, включително гуверньорът на ЕЦБ Лагард и председателят на Английската централна банка Андрю Бейли, ще бъдат на срещата в Маракеш, те ще направят някои коментари и извън събирането на МВФ.

Ще бъдат публикувани и ключови данни от Европа, включително за индустриалното производство в Германия в понеделник и в Италия във вторник, които ще покажат как се развива фабричното производство в две от най-големите европейски икономики на фона на постоянна слабост, дължаща се на свитото глобално търсене.

Резултатите за цялата еврозона ще бъдат публикувани в четвъртък.

Протоколът от заседанието на ЕЦБ през септември трябва да бъде представен също в четвъртък, като инвеститорите ще следят внимателно за всякакви сигнали за намеренията на членовете на Управителния съвет и за насоки за техните бъдещи действия. ЕЦБ ще публикува своя доклад за потребителските очаквания за инфлацията два дни по-рано.

Във Великобритания месечните данни за брутния вътрешен продукт през август ще бъдат публикувани в четвъртък, като очакванията на икономистите са те да покажат лек ръст на БВП, който няма да компенсира спада от 0,5% през юли.

Данните за инфлацията ще бъдат в центъра на вниманието и в скандинавските страни, точно когато централните банкери се колебаят как да продължат с паричната си политика. Резултати се очакват от Норвегия, Дания и Швеция.

Унгария ще публикува и своите данни за потребителските цени във вторник. Инфлацията ѝ от над 16% продължава да е най-високата в Европейския съюз, дори след като се забави за седми пореден месец.

Дефицитът по текущата сметка на Турция се очаква да се е свил значително през август до 500 млн. долара, сочат данните от проучване на Bloomberg сред икономисти. Ако резултатите от сряда го потвърдят, натискът върху лирата може и да отслабне.

Азия

Новият гуверньор на централната банка на Китай Пан Гоншен ще направи първата си голяма международна изява в Маракеш. Инвеститорите и политиците ще се фокусират върху неговите възгледи за китайската икономика, пазара на имоти и вероятния курс на паричната политика.

Гуверньорът на Японската централна банка Казуо Уеда и японският финансов министър Шуничи Сузуки също ще присъстват на срещата, както и много други ключови финансови служители.

През седмицата данните за търговията от Китай, Филипините и Тайван ще предоставят актуална информация за най-актуалното състояние на търсенето в световен мащаб.

Заместник-гуверньорът на Австралийската централна банка пък ще направи изявление, след като регулаторът остави лихвите на текущото равнище по време на първото заседание на новия гуверньор Мишел Бълок.

БСП подготовя нов партиен устав

БСП подготовя нов партиен устав  ЕС свиква министерска среща заради кризата с мигрантите в Сеута

ЕС свиква министерска среща заради кризата с мигрантите в Сеута  Двама пострадаха тежко при катастрофа с мотори

Двама пострадаха тежко при катастрофа с мотори  Смениха деня на мач на Спартак (Варна)

Смениха деня на мач на Спартак (Варна)  Седмичен хороскоп 3 август - 9 август 2026

Седмичен хороскоп 3 август - 9 август 2026  продава, Двустаен апартамент, 131 m2 София, Банкя (гр.), 157118 EUR

продава, Двустаен апартамент, 131 m2 София, Банкя (гр.), 157118 EUR  дава под наем, Двустаен апартамент, 80 m2 София, Лозенец, 750 EUR

дава под наем, Двустаен апартамент, 80 m2 София, Лозенец, 750 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, к.к.Слънчев Бряг, 90000 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, к.к.Слънчев Бряг, 90000 EUR  продава, Двустаен апартамент, 65 m2 Пловдив, Южен, 132000 EUR

продава, Двустаен апартамент, 65 m2 Пловдив, Южен, 132000 EUR  продава, Къща, 108 m2 Бургас област, гр.Несебър, 399000 EUR

продава, Къща, 108 m2 Бургас област, гр.Несебър, 399000 EUR

Щатските акции са по-привлекателни от облигациите за чужденците

Щатските акции са по-привлекателни от облигациите за чужденците  Л. Месечкова: Следващият етап в развитието на AI са реалните приложения

Л. Месечкова: Следващият етап в развитието на AI са реалните приложения  Трябва ли европейските банки да се включат в партито с хедж фондовете?

Трябва ли европейските банки да се включат в партито с хедж фондовете?  Ефективната митническа ставка на САЩ може да скочи от 11% на 14%

Ефективната митническа ставка на САЩ може да скочи от 11% на 14%  ФИФА оттегли спорния план за продажба на дял от Световното първенство

ФИФА оттегли спорния план за продажба на дял от Световното първенство

Прецакани ли сме? Ето 10-те най-евтини нови коли в Америка

Прецакани ли сме? Ето 10-те най-евтини нови коли в Америка  Механици посочиха най-добрите и най-лошите дизелови двигатели

Механици посочиха най-добрите и най-лошите дизелови двигатели  Шофьор остава без своя AMG след 221 км/ч при ограничение 70 км/ч

Шофьор остава без своя AMG след 221 км/ч при ограничение 70 км/ч  BYD и Renault връщат сложното задно окачване на достъпните автомобили

BYD и Renault връщат сложното задно окачване на достъпните автомобили  Скрит компонент играе ключова роля при инцидент на пътя

Скрит компонент играе ключова роля при инцидент на пътя

Около 150 декара гори, сухи треви и храсти са изгорели край Годеч

Около 150 декара гори, сухи треви и храсти са изгорели край Годеч  Какво трябва да знаем за перименопаузата?

Какво трябва да знаем за перименопаузата?  5 растения, които да отглеждате на перваза

5 растения, които да отглеждате на перваза  Двама младежи са тежко пострадали след челен сблъсък с мотори

Двама младежи са тежко пострадали след челен сблъсък с мотори  Кейти Пери, Дженифър Анистън, Дейвид Бекъм - кои знаменитости замениха луксозните вили с красиви яхти

Кейти Пери, Дженифър Анистън, Дейвид Бекъм - кои знаменитости замениха луксозните вили с красиви яхти