Изборната победа на Доналд Тръмп бе смятана за лебедовата песен на отдавна затруднените европейски активи. Инвеститорите сега залагат, че всъщност може да се случи точно обратното, пише Wall Street Journal.

Европейските активи се представят по-слабо от американските си конкуренти почти непрекъснато от 2008 г. насам. През последните години бумът при изкуствения интелект (AI) облагодетелства американските и китайските технологични гиганти, войната в Украйна увеличи значително енергийните разходи в Европа, а заради прехода към електрически автомобили мощната германска автомобилна индустрия изостава от Tesla и китайската BYD.

Източник: WSJ

Източник: WSJ

|

На всичкото отгоре новата администрация в САЩ заплаши да наложи мита върху европейски стоки и да отреже лидерите на Европейския съюз (ЕС) от мирните преговори с Русия. В изказване от Мюнхен вицепрезидентът Джей Ди Ванс порица блока и призова страните членки да разчитат на собствените си военни разходи.

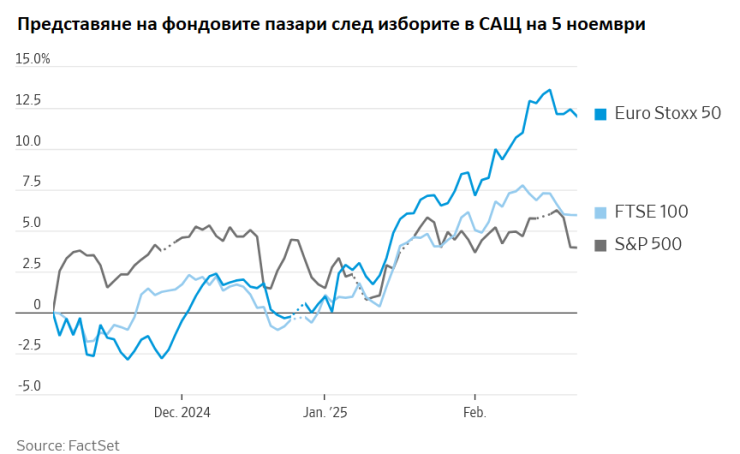

Но вместо да се срине, индексът Euro Stoxx 50 е нагоре с 12% от изборите в САЩ насам спрямо ръст от само 3,5% за S&P 500. През третата седмица на февруари фокусираните върху Европа капиталови фондове отчетоха най-големите си входящи потоци от началото на 2022 г., посочва аналитичната компания EPFR.

Част от обяснението е, че Европа е очевидното място за диверсифициране с изгодни „стойностни“ акции сега когато огромните оценки на технологичните гиганти от Великолепната седморка започнаха да изглеждат твърде високи. Въз основа на прогнозата за доходността по печалбата през следващите 12 месеца европейските акции предлагат премия от 6% по защитените от инфлация държавни облигации. Това е двойно повече спрямо американските акции.

Също така последните индекси на мениджърите по поръчките, макар и недостатъчно убедителни, предполагат, че рецесията в германското производство може скоро да приключи, поне при липса на нов шок от митата. Анализаторите на Wall Street очакват автопроизводителите като Volkswagen, BMW и собственика на Chrysler Stellantis през втората половина на годината да започнат да отчитат положителен растеж на печалбата на акция – показателят, който исторически най-добре корелира с цените на акциите им.

Специалното във възхода в Европа обаче е, че явно той отразява не просто оттласкване от дъното, а по-трайна промяна. Това е нещо, което стратегът на Mizuho Джордан Рочестър нарича MEGA, или Make Europe Great Again – “Да направим Европа велика отново“.

Миналата година бившият гуверньор на Европейската централна банка (ЕЦБ) Марио Драги представи доклад, в който призова политиците да намалят огромната бюрокрация, която задръства вътрешния пазар на блока. Сега към него се присъединяват все повече гласове. Миналата седмица например централните банки в Германия, Франция, Италия и Испания написаха писмо, искайки от Европейската комисия (ЕК) да смекчи новите правила за банковия капитал, които влязоха в сила през януари.

Жизненоважна област на реформите, която ЕС разглежда, е да позволи на банките си да съхраняват повече от активите си извън балансите. Спрямо икономическото производство емитирането на секюритизации в Европа е на ниво от 1/13 от размера в САЩ. Неотдавнашните пречки пред трансграничните сливания, например опита на UniCredit да придобие Commerzbank, са в правомощията на длъжностните лица.

Преди закъсалите кредитори от еврозоната, например UniCredit и Banco de Sabadell, биват преоценени и се търгуват над счетоводната стойност на материалните активи, докато само преди година бяха значително под нея. Въпреки възхода напоследък големите инвестиционни банки като Deutsche Bank и BNP Paribas запазват по-големи отстъпки и може да имат още накъде да поскъпват, особено ако има значими банкови реформи.

Драги също така се застъпи за насърчаването на ключови сектори като електрическите автомобили и чиповете. Преди няколко дни Брюксел одобри 920 млн. евро на германска държавна помощ, за да се помогне на най-големия производител на чипове в страната Infineon да изгради нов завод за полупроводници.

Макар че подобни инвестиции трябва да бъдат от много по-голям мащаб, фискалните правила на ЕС представляват сериозна пречка.

Само разходите на страните от еврозоната в НАТО за увеличаване на разходите за отбрана до 3% от брутния вътрешен продукт ще се равняват на около 1% от производството на блока, показват изчисления на Capital Economics. За да се осигури пространство за това, може да се наложи европейските политици да създадат клаузи за дерогация по правилата, които обвързват отделните държави, или да позволят допълнителни заеми на ниво ЕС.

Както показват прецеденти като периода след Втората световна война и епохата на Роналд Рейгън обаче, не е рядко икономическите обрати да започнат с ръст на военните поръчки, а стремежът да се компенсира оттеглянето на САЩ може да създадат полезен прецедент за европейските разходи в други сфери.

Всъщност тласъкът в отбраната вече принуждава официалните лица да създадат индустриална стратегия, тъй като европейските военни изпълнители са осигурили само 22% от отбранителните нужди на блока между средата на 2022 г. и средата на 2023 г. спрямо цел от 50% през 2030 г. Специалният фонд на Германия на стойност 100 млрд. евро, стартиран след инвазията на Русия в Украйна, например е използван най-вече за закупуване на изтребители F-35 на Lockheed Martin.

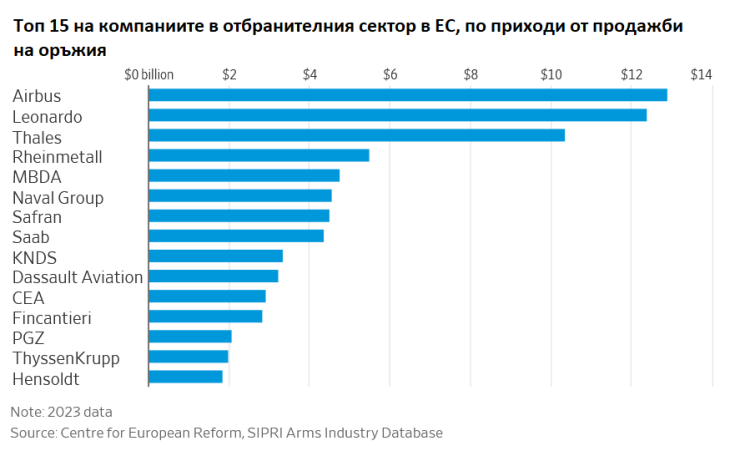

В краткосрочен план допълнителните разходи ще се фокусират върху непосредствени нужди като боеприпаси и ракети. ЕС обаче ще трябва също така бавно да съгласува планове на различните правителства за разработване и закупуване на самолети, кораби и танкове и да насърчава консолидацията и сътрудничеството между компаниите. Това е благоприятно за акциите на компании като Leonardo, Thales, Safran и Rheinmetall, които през 2025 г. ще продължат да се представят силно.

Източник: WSJ

Източник: WSJ

|

Решаващият въпрос за пазарите е дали Германия – държавата, която досега възпрепятстваше фискалните разходи на местно ниво и на континента, както и стратегическата автономност на ЕС – също ще промени курса. В понеделник, в деня след като спечели парламентарните избори, дясноцентристкият лидер Фридрих Мерц публично се обяви за независимост в сигурността от САЩ.

Кризата на еврото и последиците от пандемията вече показаха, че Европа може да реагира, когато трябва да се отдръпне от ръба. Това, което инвеститорите трябва да имат едно наум, е, че след това тя сякаш винаги продължава да върви по него.

Българският паспорт сред най-силните в света, осигурява безвизов достъп до 178 държави

Българският паспорт сред най-силните в света, осигурява безвизов достъп до 178 държави  След инцидента с българин: Забраняват алкохол във влаковете и на гарите в Германия

След инцидента с българин: Забраняват алкохол във влаковете и на гарите в Германия  Западна медия: Радев е атлантик, управлението му е прагматично с привидна противоречивост

Западна медия: Радев е атлантик, управлението му е прагматично с привидна противоречивост  Разузнавателен самолет на САЩ е засечен над Черно море

Разузнавателен самолет на САЩ е засечен над Черно море  Все по-малко млади мечтаят да бъдат шефове

Все по-малко млади мечтаят да бъдат шефове  продава, Тристаен апартамент, 75 m2 Велико Търново, Бузлуджа, 77200 EUR

продава, Тристаен апартамент, 75 m2 Велико Търново, Бузлуджа, 77200 EUR  продава, Тристаен апартамент, 100 m2 София, Манастирски Ливади, 399999 EUR

продава, Тристаен апартамент, 100 m2 София, Манастирски Ливади, 399999 EUR  продава, Къща, 118 m2 Благоевград област, гр.Добринище, 175000 EUR

продава, Къща, 118 m2 Благоевград област, гр.Добринище, 175000 EUR  продава, Къща, 230 m2 Ловеч област, с.Рибарица, 150000 EUR

продава, Къща, 230 m2 Ловеч област, с.Рибарица, 150000 EUR  продава, Тристаен апартамент, 126 m2 София, Малинова Долина, 240388 EUR

продава, Тристаен апартамент, 126 m2 София, Малинова Долина, 240388 EUR

Инвеститорите загърбват AI за сметка на традиционните сектори

Инвеститорите загърбват AI за сметка на традиционните сектори  Алуминиевите мита на Тръмп са много глупава политика за САЩ

Алуминиевите мита на Тръмп са много глупава политика за САЩ  Технологичните гиганти могат да губят по $8800 на минута заради екстремните жеги

Технологичните гиганти могат да губят по $8800 на минута заради екстремните жеги  Анди Бърнам изпитва носталгия по 70-те години на миналия век преди Тачър

Анди Бърнам изпитва носталгия по 70-те години на миналия век преди Тачър  Испания взе трофея, но Kalshi спечели повече на Световното

Испания взе трофея, но Kalshi спечели повече на Световното

Subaru се отказа от мекия хибриден боксер

Subaru се отказа от мекия хибриден боксер  Какво има в гаража на Брайън Мей

Какво има в гаража на Брайън Мей  BMW променя правилата за избор на автомобил

BMW променя правилата за избор на автомобил  Tesla най-накрая пусна велосипед

Tesla най-накрая пусна велосипед  Nissan Leaf получи „гореща“ версия Nismo

Nissan Leaf получи „гореща“ версия Nismo

Зеленски търси нов тласък за мирните преговори с помощта на пратениците на Тръмп

Зеленски търси нов тласък за мирните преговори с помощта на пратениците на Тръмп  Генералът, който прелетя с танка си през руска блокада: Кой е Михайло Драпати? ВИДЕО

Генералът, който прелетя с танка си през руска блокада: Кой е Михайло Драпати? ВИДЕО  Ограничават движението на камиони по "Тракия" и "Струма" и през Кресненското дефиле в петък и неделя следобед

Ограничават движението на камиони по "Тракия" и "Струма" и през Кресненското дефиле в петък и неделя следобед  Колко спечели победителят на Световното първенство 2026?

Колко спечели победителят на Световното първенство 2026?  Слави Трифонов: Радев превръща България в потенциална мишена

Слави Трифонов: Радев превръща България в потенциална мишена