Към края на декември 2022 г. вземанията по кредити на дружествата, които отпускат т.нар. „бързи кредити“, са 4,427 млрд. лв. Те се увеличават с 19,6% (725 млн. лв.) на годишна база и с 3,1% (132 млн. лв.) на тримесечна, показва статистиката на Българска народна банка (БНБ).

Върху вземанията по кредити оказват влияние и нетните продажби на кредити от дружествата, които за последните дванадесет месеца са в размер на 94,4 млн. лева. На годишна база продадените кредити са в размер на 103,6 млн. лв. (в т.ч. 21,5 млн. лв. през четвъртото тримесечие на 2022 г.), а закупените – 9,2 млн. лв. (в т.ч. 2,2 млн. лв. през последното тримесечие на миналата година).

В централната банка отчитат, че към 31 декември необслужваните заеми достигат 302,7 млн. лева, като за година нарастват с 6,7% (19 млн. лв.), но намаляват с 12,6% (43,7 млн. лв.) спрямо края на септември миналата година.

ВЗЕМАНИЯ ПО КРЕДИТИ

Данни за бързи кредити

Данни за бързи кредити

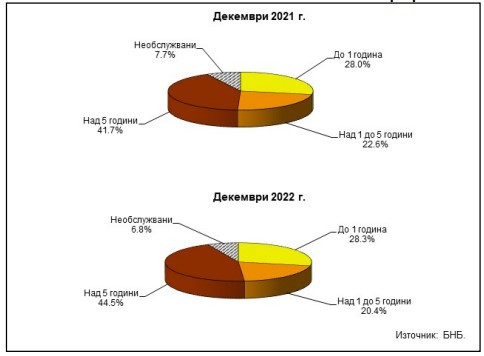

По данни на БНБ в матуритетната структура преобладават кредитите над 5 години, които са 1,970 млрд. лв. в края на декември 2022 година. Те се увеличават с 27,6% (426,1 млн. лв.) за година и с 6,5% (120,8 млн. лв.) в сравнение с края на септември 2022 г.

Относителният дял на тези заеми в общия размер на вземанията нараства от 41,7% в края на декември 2021 г. до 44,5% в края на същия месец на миналата година.

В края на четвъртото тримесечие на 2022 г. вземанията по кредити с матуритет над 1 до 5 години са 903,2 млн. лева, като се увеличават със 7,8% (65,3 млн. лв.) на годишна база, а намаляват с 0,3% (3 млн. лв.) на тримесечна.

Вземанията по заеми с матуритет до 1 година са 1,251 млрд. лв., като нарастват с 20,7% (214,6 млн. лв.) спрямо декември 2021 г. и с 4,9% (57,9 млн. лв.) в сравнение с края на третото тримесечие на миналата година.

СТРУКТУРА НА ВЗЕМАНИЯТА ПО КРЕДИТИ

Данни за бързи заеми.

Данни за бързи заеми.

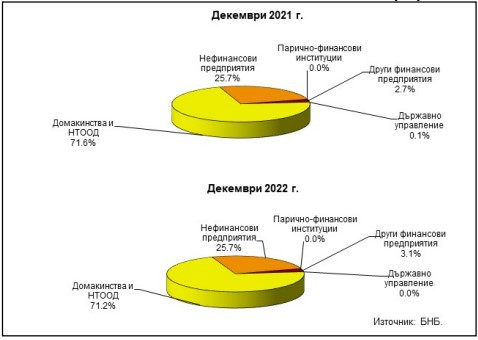

Вземания по кредити от резиденти по институционални сектори

В края на миналата година вземанията по кредити от домакинствата и фирмите, които ги обслужват, се увеличават на годишна база с 18,8% (493,2 млн. лв.) до 3,110 млрд. лева. На тримесечна база ръстът е с 2,5% (74,7 млн. лв.). Относителният им дял в общия размер на вземанията по заеми от резиденти намалява от 71,6% в края на декември 2021 г. до 71,2% в края на миналата година.

Вземанията по кредити от фирмите са 1,122 млрд. лв. към края на четвъртото тримесечие на 2022 година. Те се увеличават с 19,5% (182,7 млн. лв.) в сравнение с края на декември 2021 г. и с 4,3% (46,4 млн. лв.) спрямо края на септември миналата година. Относителният им дял в общия размер на вземанията по кредити от резиденти е 25,7% в края на декември 2022 г., без изменение в сравнение с края на същия месец на 2021 година.

ВЗЕМАНИЯ ПО КРЕДИТИ ОТ РЕЗИДЕНТИ ПО ИНСТИТУЦИОНАЛНИ СЕКТОРИ

Данни за бързи заеми.

Данни за бързи заеми.

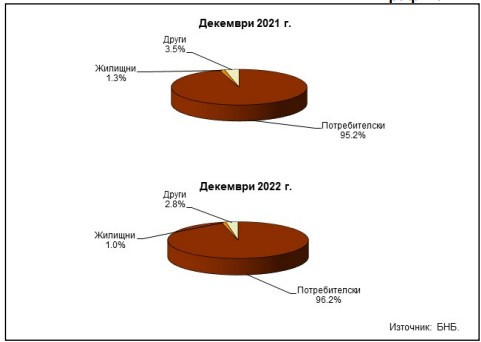

В структурата на вземанията по кредити от домакинствата преобладават потребителските заеми, които в края на миналата година са 2,992 млрд. лв., като растат с 20% (499,5 млн. лв.) на годишна база и с 2,8% (82,5 млн. лв.) на тримесечна.

Относителният им дял в общия размер на вземанията се увеличава от 95,2% към края на декември 2021 г. до 96,2% към края на миналата година.

Размерът на жилищните заеми в края на четвъртото тримесечие на 2022 г. е 31,8 млн. лв. Те намаляват за година с 5,2% (1,7 млн. лв.) и с 10,6% (3,8 млн. лв.) за три месеца. Относителният дял на тези кредити в общия размер на вземанията от сектора намалява от 1,3% в края на декември 2021 г. до 1% в края на 2022 година.

Другите кредити са общо 86,5 млн. лв. в края на декември 2022 г., като намаляват с 5,1% (4,6 млн. лв.) и с 4,4% (4 млн. лв.) спрямо края на септември. Относителният им дял се свива от 3,5% в края на декември 2021 г. до 2,8% в края на миналата година.

ВЗЕМАНИЯ ПО КРЕДИТИ ОТ СЕКТОР ДОМАКИНСТВА И НТООД

Данни за бързи заеми.

Данни за бързи заеми.

Източници на финансиране

В края на декември пасивите на дружествата, специализирани в кредитиране, са 5,287 млрд. лв. при 4,480 млрд. лв. преди година. Те се увеличават с 18% (807,3 млн. лв.) спрямо края на декември 2021 г. и с 3% (154,1 млн. лв.) в сравнение с края на третото тримесечие на 2022 година.

В структурата на пасивите преобладават получените кредити, които са 2,903 млрд. лв. (54,9% от общия размер на пасивите) в края на декември. Размерът им нараства с 25% (580,6 млн. лв.) спрямо декември 2021 г. и с 1,9% (53.2 млн. лв.) в сравнение със септември 2022 година.

Размерът на емитираните дългови ценни книжа от дружествата, специализирани в кредитиране, достига 87,5 млн. лв., като за една година се увеличава с 50,4% (29,3 млн. лв.) в сравнение с края на декември 2021 г. и с 23,5% (16.7 млн. лв.) за три месеца.

Какво ще бъде времето в понеделник?

Какво ще бъде времето в понеделник?  Никола Цолов с четвърта победа във Формула 2

Никола Цолов с четвърта победа във Формула 2  Борисов: При ГЕРБ цяла Европа говореше за финансовата дисциплина на България

Борисов: При ГЕРБ цяла Европа говореше за финансовата дисциплина на България  "Войната" по пътищата взе три жертви за последните 24 часа

"Войната" по пътищата взе три жертви за последните 24 часа  Всички зони за къпане във Варненска област са с отлично качество

Всички зони за къпане във Варненска област са с отлично качество  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR  дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR

дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR  дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

Без дипломация, моля, ние сме американци

Без дипломация, моля, ние сме американци  Европейските оръжейни компании са пред нов фронт от проблеми

Европейските оръжейни компании са пред нов фронт от проблеми  AI супербалонът е готов да се спука, предупреждават хедж фондове в Китай

AI супербалонът е готов да се спука, предупреждават хедж фондове в Китай  Стармър напуска „Даунинг стрийт“ без ясна политическа идентичност

Стармър напуска „Даунинг стрийт“ без ясна политическа идентичност  Ford наема отново инженери, тъй като AI не се справя с качеството

Ford наема отново инженери, тъй като AI не се справя с качеството

Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора  Mercedes поиска от служителите си повече работа за... без пари

Mercedes поиска от служителите си повече работа за... без пари  Toyota Classic - най-рядката кола на марката с дизайн от 30-те

Toyota Classic - най-рядката кола на марката с дизайн от 30-те  Zeekr 7GT: Тествахме китайската представа за премиум

Zeekr 7GT: Тествахме китайската представа за премиум  Тръмп на война с петролните гиганти

Тръмп на война с петролните гиганти

Цените на част от храните продължават да спадат

Цените на част от храните продължават да спадат  Морален казус: Таксиметров шофьор засне младо момиче в София, пусна я в интернет

Морален казус: Таксиметров шофьор засне младо момиче в София, пусна я в интернет  БАБХ е иззел шест тона от фалшивото масло, плъзнало у нас

БАБХ е иззел шест тона от фалшивото масло, плъзнало у нас  Инцидент с атракцион в Антоново: Баща и дете паднаха от люлка на панаир

Инцидент с атракцион в Антоново: Баща и дете паднаха от люлка на панаир  Божанов: Управляващите си играят с огъня

Божанов: Управляващите си играят с огъня

преди 3 години "Затова ЕЦБ подкрепя банките в справянето с този проблем, помагайки им по този начин да гарантират сигурност и стабилност на европейската банкова система." https://***.bankingsupervision.europa.eu/banking/priorities/npl/html/index.bg.html отговор Сигнализирай за неуместен коментар

преди 3 години Равнището на необслужваните кредити е важно за икономиката, тъй като те отслабват рентабилността на банките и поглъщат ценни техни ресурси, ограничавайки възможностите им да отпускат нови кредити. Проблемите в банковия сектор може лесно да се разпространят в други сфери на икономиката, като по този начин навреждат на перспективите за заетостта и растежа. Затова ЕЦБ подкрепя банките в справянето с този проблем, помагайки им по този начин да гарантират сигурност и стабилност на европейската банков отговор Сигнализирай за неуместен коментар

преди 3 години Когато един индианец разбрал какво е кредит казал:-Само белият човек може да си помисли, че ако отреже парче от долната страна на одеялото и го пришие от горната му страна ще му е по-топло. отговор Сигнализирай за неуместен коментар

преди 3 години А една вчера тук обясняваше колко добре си живеем последните години... Да, вероятно тя си живее добре! отговор Сигнализирай за неуместен коментар