Банкерите предупреждават, че по-строгите правила, свързани с капитала, предложени от Федералния резерв и други американски регулатори, ще пренесат повече рискове от добре регулираните кредитори към пазарите. „Това е страхотна новина за хедж фондовете, частния капитал, частния кредит … те празнуват“, коментира Джейми Даймън по време на разговор за приходите на JPMorgan Chase & Co. миналия месец, дори преди цялото предложение да бъде разкрито.

Главният изпълнителен директор на най-голямата американска банка в последствие нарече плановете „изключително разочароващи“, като заяви, че те вероятно ще увеличат цените и ще ограничи отпускането на някои ипотечни кредити и заеми за малките бизнеси поне от страна на банките, пише Пол Дейвис за Bloomberg.

Развитието на капиталовите правила след финансовата криза от 2008 г. е насочено към това да укрепи банковата система, да я направи по-безопасна и такава, която се нуждае от по-малко помощни мерки. Вместо това предлагането на кредити от финансовите пазари се увеличи донякъде като последствие от това. Но прехвърлянето на риска от банките към т.нар. „сенчести банки“ не направи банковата система като цяло по-безопасна , нито пък ограничи ролята на Фед в осигуряването на финансова подкрепа в трудни времена.

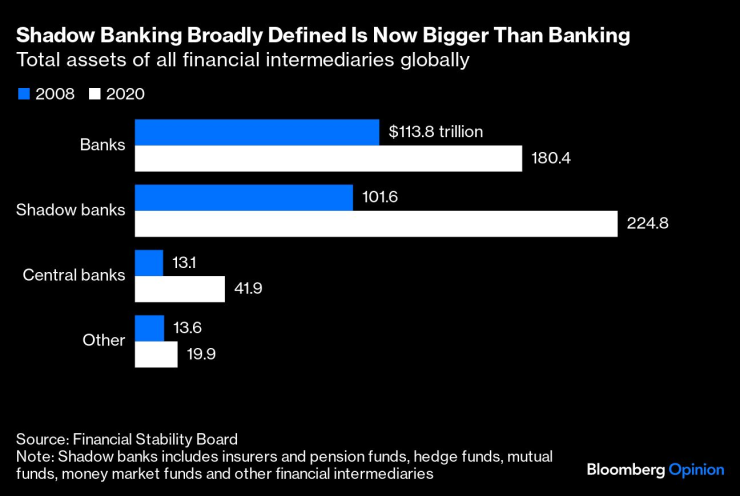

Сенчестите банки държат най-голям дял активи в сравнение с останалите финансови посредници. Графика: Bloomberg

Сенчестите банки държат най-голям дял активи в сравнение с останалите финансови посредници. Графика: Bloomberg

Всъщност Федералният резерв формализира работата си като кредитор от последна инстанция на банковата система в сянка (или както може да се нарече дилър от последна инстанция), след като видя проблемите, възникнали по време на масовото търсене на кеш в началото на пандемията Covid-19 и когато паричните пазари се сринаха през септември 2019 г.

Това е недооценена промяна в отношението на Фед към пазарните финанси, твърди Дейвис. Лесно е да се подцени, тъй като промените бяха свързани предимно с осигуряване на ефективност на паричната политика и бяха свързани с обезпечени механизми за теглене и отпускане на кредити, известни като постоянни и обратни репо сделки. Но тези промени предоставиха на първичните дилъри, които се занимават с търговията с държавен дълг, и на фондовете на паричния пазар достъп, пряко или чрез посредници, до такива депозитни и кредитни механизми на централната банка, каквито традиционните банки винаги са имали в модерната финансова система.

По отношение на паричната политика тази промяна има две страни. Когато в системата има твърде много пари в брой, фондовете на паричния пазар могат да ги предадат на централната банка чрез механизма за обратни репо сделки, вместо да преследват краткосрочни облигации и да понижават доходността твърде много под целта на Фед. В момента те разполагат с близо 2 трлн. долара, прехвърлени към централната банка по този начин.

От друга страна, когато на дилърите или фондовете на паричния пазар внезапно им потрябва кеш, вместо да бързат да продават държавни ценни книжа или бонове и по този начин да повишават лихвите на пазара твърде много, дилърите могат да вземат заеми директно от Федералния резерв чрез опцията за постоянни репо сделки, която беше въведена през лятото на 2021 г.

Но не става въпрос само за паричната политика, особено в частта за постоянната репо сделка. Става дума и за предотвратяване на бързо свиване на кредитирането в икономиката. Това, което централните банкери и регулаторите осъзнаха през 2008 г., и което им стана още по-ясно през 2020 г., е, че банковата система в сянка може да претърпи хаотични и разрушителни масови тегления, точно както традиционните банки. Когато това се случи, има неприятни съпътстващи ефекти.

И при двете кризи Фед трябваше да се намеси и да предложи репофинансиране на дилъри и други лица като временна мярка - наред с многото си други програми за подкрепа. Но след 2020 г. той реши, че това репо улеснение е толкова важно за здравословното функциониране на финансите, че трябва да остане за постоянно. Лори Логан, настоящ гуверньор на Фед за Далас, която преди това отговаряше за операциите по осигуряване на ликвидност в клонът на Фед в Ню Йорк, представи в речта си от август 2021 г. механизмите за масово изтегляне на банки от сенчестия сектор, за чието овладяване трябва да помогне постоянното улеснение. Внезапното повишено търсене на долари разкри слабости в краткосрочното финансиране и фондовете на паричния пазар, които на свой ред застрашиха кредитния поток.

Когато това се случи с традиционните кредитори, всичко се развива в рамките на баланса на банката. Балансите на банките в сянка са разпределени между отделни институции. В основата си сенчестото банкиране има в единия си край много краткосрочни пасиви, подобни на депозити, често държани от паричните фондове, а чрез поредица от трансакции на репо пазарите, с банки-дилъри и жадни за риск инвеститори като тези с хедж фондовете в другия край, тези пасиви се трансформират в по-рискови и дългосрочни кредити на капиталовите пазари.

Когато фондовете на паричния пазар и други големи компании и мениджъри на фондове с огромни количества пари в брой внезапно поискат да си вземат парите обратно, това води до точно същия вид срив като при масовото теглене на пари от банките.

Според специалиста по паричния пазар и бивш анализатор на Credit Suisse Group AG Золтан Позар част от причините за разрастването на сенчестото банкиране са, че компаниите и чуждестранните централни банки с големи количества долари не можеха да държат спокойно парите си в банките, тъй като застраховката по депозитите покриваше само до 250 хил. долара и нямаше достатъчно големи и сигурни банки, които да ги разпределят. Някои икономисти стигнаха дотам, че да твърдят, че репо сделките и дори акциите на фондовете на паричния пазар по същество са пари по същия начин, по който банковите депозити са пари. Съществува голяма разлика в това, че не можете да използвате репо сделка, за да си купите хранителни продукти, но много други особености подкрепят тази идея.

Изводът е, че банкирането в сянка става все по-важно и все повече прилича на традиционното банкиране. И докато банките станаха по-стабилни чрез по-строги регулации, най-големите все още са дълбоко обвързани със сенчести банки чрез собствените си дилърски структури. Сега Фед е постоянната опора и за двата вида кредитори.

Кредитният риск може и да продължи да се прехвърля от банките към пазарите, но когато настъпи следващата криза, Фед вероятно ще бъде също толкова ангажиран, колкото и до момента, с това да го поддържа.

Демерджиев: Има достатъчно доказателства за повдигане на редица обвинения по случая „Баба Алино“

Демерджиев: Има достатъчно доказателства за повдигане на редица обвинения по случая „Баба Алино“  Утре е обявен код за опасно горещо време в цяла България

Утре е обявен код за опасно горещо време в цяла България  Утре и на 4 юли предстои придвижване на военна техника по републиканските пътища

Утре и на 4 юли предстои придвижване на военна техника по републиканските пътища  От 1 август допълнителни лаборатории ще изследват пробите на шофьорите за наркотици

От 1 август допълнителни лаборатории ще изследват пробите на шофьорите за наркотици  18-годишен шофьор загина в катастрофа

18-годишен шофьор загина в катастрофа  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR  дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR

дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR  дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

Изкуственият интелект може да оскъпи живота ти, без да разбереш защо

Изкуственият интелект може да оскъпи живота ти, без да разбереш защо  Европа има 6 млрд. причини за нов налог върху купувачите в интернет

Европа има 6 млрд. причини за нов налог върху купувачите в интернет  Без дипломация, моля, ние сме американци

Без дипломация, моля, ние сме американци  Европейските оръжейни компании са пред нов фронт от проблеми

Европейските оръжейни компании са пред нов фронт от проблеми  AI супербалонът е готов да се спука, предупреждават хедж фондове в Китай

AI супербалонът е готов да се спука, предупреждават хедж фондове в Китай

Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона

Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона  Малък стикер на стъклото спасява човешки животи

Малък стикер на стъклото спасява човешки животи  Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора  Mercedes поиска от служителите си повече работа за... без пари

Mercedes поиска от служителите си повече работа за... без пари  Toyota Classic - най-рядката кола на марката с дизайн от 30-те

Toyota Classic - най-рядката кола на марката с дизайн от 30-те

Арестуваха войника, заплашил Путин с преврат

Арестуваха войника, заплашил Путин с преврат  И Бонев разкритикува бюджета: Вероятн оставени много капани, които в момента щракват

И Бонев разкритикува бюджета: Вероятн оставени много капани, които в момента щракват  Най-накрая: Демерджиев обяви, че ще има нови лаборатории за изследване на кръвни проби

Най-накрая: Демерджиев обяви, че ще има нови лаборатории за изследване на кръвни проби  Нинова за Радев: Обеща да не вдига данъците, а ги вдигна - хората ще обеднеят

Нинова за Радев: Обеща да не вдига данъците, а ги вдигна - хората ще обеднеят  Месечна прогноза: Очаква ни парещ юли, температурите стигат 40°С

Месечна прогноза: Очаква ни парещ юли, температурите стигат 40°С