Икономиката на САЩ се разраства месец след месец, откривайки стотици хиляди нови работни места и обърквайки експертите, които предупреждаваха за неизбежен спад. Затова някои инвеститори на Wall Street започват да поддържат една малко по-особена икономическа теория, пише Bloomberg.

Ами ако, питат се те, всички тези повишения на лихвените проценти през последните две години всъщност стимулират икономиката? С други думи, може би икономиката не процъфтява въпреки по-високите ставки, а по-скоро заради тях.

Това е толкова радикална идея, че в основните академични и финансови кръгове тя граничи с ерес – нещо, което в миналото само популисткият президент на Турция Реджеп Ердоган или най-ревностните последователи на съвременната парична теория биха се осмелили да изрекат публично.

Но поддръжниците на теорията – заедно с малцината, които признават, че поне са любопитни дали има поне доза истина в нея – казват, че икономическите доказателства трудно могат да бъдат пренебрегнати. По някои ключови показатели – БВП, безработица, корпоративни печалби – експанзията сега е дори по-силна, отколкото беше, когато Федералният резерв за първи път започна да вдига лихвите.

Това е така, твърдят противниците на идеята, защото скокът на референтните лихвени проценти от 0% до над 5% осигурява на американците значителен поток от доходи от техните облигационни инвестиции и спестовни сметки за първи път от две десетилетия.

„Реалността е, че хората имат повече пари“, казва Кевин Мюър, бивш търговец на деривати в RBC Capital Markets, който сега съставя инвестиционен бюлетин, наречен The MacroTourist.

Снимка: Bloomberg L.P.

Снимка: Bloomberg L.P.

Тези хора - и компании - на свой ред харчат достатъчно голяма част от тези пари, стимулирайки търсенето и растежа.

В типичен цикъл на повишаване на лихвите допълнителните разходи от тази група не са достатъчни, за да отговорят на спада в търсенето от тези, които спират да заемат пари. Това е причината за класическия спад, предизвикан от Федералния резерв (и съответния спад на инфлацията). Всички очакваха икономиката да следва този модел и да се „забави рязко“, смята Мюър.

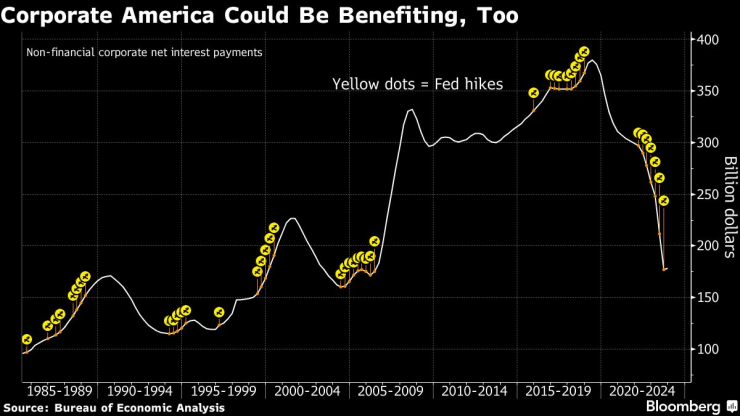

Той и останалите скептици – Дейвид Айнхорн от Greenlight Capital е най-известният от тях – казват, че този път е различно по няколко причини. Основната според тях е въздействието на експлозивния бюджетен дефицит на САЩ. Дългът на правителството нарасна до 35 трилиона долара, или двойно повече от това, което беше само преди десетилетие. Това означава, че тези по-високи лихвени проценти по дълга се превръщат в допълнителни около 50 млрд. долара, които се вливат в джобовете на американските и чуждестранни инвеститори в облигации всеки месец.

Че този феномен прави покачващите се лихви стимулиращи, а не ограничаващи, става очевидно за икономиста Уорън Мослър преди много години. Но като един от най-гласните защитници на съвременната парична теория, неговата интерпретация дълго време беше отхвърляна като твърде ексцентрична.

Мюър с готовност признава, че е един от тези, които са гледали на Мослер с насмешка преди години. „Помислих си, че е луд, че това няма смисъл.“ Но когато икономиката потръгна след пандемията, той решава да погледне по-отблизо числата и за своя изненада заключава, че Мослър е прав.

Дейвид Айнхорн, един от най-известните инвеститори на Wall Street, е стигнал до теорията по-рано от Мюър, когато забелязва колко бавно се разраства икономиката, въпреки че Фед беше закрепил лихвите на 0% след глобалната финансова криза. Въпреки че повишаването на лихвените проценти до крайности очевидно няма да помогне на икономиката - ударът върху кредитополучателите от, да речем, 8% референтна лихва е твърде мощен - повишаването им до по-умерени нива би го направило, смята той.

Айнхорн отбелязва, че домакинствата в САЩ получават доход от краткосрочни лихвоносни активи за над 13 трилиона долара, което почти утроява потребителския дълг от 5 трилиона долара, с изключение на ипотеките, върху които те трябва да плащат лихви. При днешните темпове това означава нетна печалба за домакинствата от около 400 милиарда долара годишно, изчислява той.

„Когато лихвите паднат под определена сума, те всъщност забавят икономиката“, заяви Дейвид Айнхорн в подкаста на Bloomberg Masters in Business през февруари. „Нещата са доста добре. Не мисля, че намаляването на лихвите наистина ще помогне на някого“.

(Трябва да се отбележи, че намаленията на лихвените проценти играят важна роля вследствие от теорията за повишаване на лихвените проценти и растежа, която друг лагер на Wall Street подкрепя. Тя предполага, че намаленията на лихвите всъщност ще тласнат инфлацията още надолу, а не нагоре.)

Снимка: Bloomberg L.P.

Снимка: Bloomberg L.P.

По-голямата част от икономистите и инвеститорите все още твърдо вярват във вековния принцип, че по-високите лихви задушават растежа. Като доказателство за това те посочват нарастващите просрочия по кредитни карти и заеми за автомобили и факта, че нарастването на работните места, макар и все още стабилно, се е забавило.

Марк Занди, главен икономист в Moody’s Analytics, говори от името на традиционалистите, като нарича новата теория просто „неоснователна“. Но дори той признава, че „по-високите ставки нанасят по-малко икономически щети, отколкото в миналото“.

Подобно на „новопокръстените“, той цитира друг ключов фактор за тази устойчивост: много американци успяха да заключат изключително ниски лихви по ипотеките си за 30 години по време на пандемията, предпазвайки ги от голяма част от проблемите, причинени от нарастващите лихви.

Снимка: Bloomberg L.P.

Снимка: Bloomberg L.P.

Бил Айгън се смее, когато си спомня как толкова много хора на Wall Street предричаха катастрофа, когато Фед започна да повишава лихвените проценти. Мениджър по облигационните фондове в JPMorgan Chase не е категоричен привърженик на новата теория. Той е по-скоро от тези, които симпатизират на широките контури на идеята. Тази позиция му е помогнала да види необходимостта от преработване на портфолиото си, като го зареди с пари - ход, който го постави в топ 10% от активните мениджъри на облигационни фондове през последните три години.

Айгън има две странични работи извън JPMorgan - управлява фитнес център и автосервиз. И на двете места хората продължават да харчат повече пари, казва той. Особено пенсионерите. Те, отбелязва финансистът, може би са най-големите бенефициенти от по-високите ставки.

„Изведнъж целият този разполагаем доход се натрупва при тези хора“, казва той. "И те го харчат."

Как изглежда географията на глобалното свръхбогатство?

Как изглежда географията на глобалното свръхбогатство?  Автоинструктори: Слабата подготовка причинява повече катастрофи

Автоинструктори: Слабата подготовка причинява повече катастрофи  Проучване: Дори едно питие дневно може да повиши кръвното налягане

Проучване: Дори едно питие дневно може да повиши кръвното налягане  Българите свиват консумацията на хляб и тестени изделия, предпочитат плодове и зеленчуци

Българите свиват консумацията на хляб и тестени изделия, предпочитат плодове и зеленчуци  Марк Рюте залага на подчертани дипломатически ласкателства за запазване на американското участие в НАТО

Марк Рюте залага на подчертани дипломатически ласкателства за запазване на американското участие в НАТО  продава, Двустаен апартамент, 65 m2 София, Дружба 1, 208000 EUR

продава, Двустаен апартамент, 65 m2 София, Дружба 1, 208000 EUR  продава, Парцел, 1280 m2 Перник област, с.Богдановдол, 32000 EUR

продава, Парцел, 1280 m2 Перник област, с.Богдановдол, 32000 EUR  продава, Парцел, 1220 m2 Пловдив област, с.Стряма, 80000 EUR

продава, Парцел, 1220 m2 Пловдив област, с.Стряма, 80000 EUR  продава, Тристаен апартамент, 100 m2 София, Малинова Долина, 217500 EUR

продава, Тристаен апартамент, 100 m2 София, Малинова Долина, 217500 EUR  продава, Четиристаен апартамент, 86 m2 Варна, Цветен, 209900 EUR

продава, Четиристаен апартамент, 86 m2 Варна, Цветен, 209900 EUR

Н. Богданов: AI позволява на фирмите да се фокусират върху бизнеса

Н. Богданов: AI позволява на фирмите да се фокусират върху бизнеса  AI влиза в ролята на туристически гид в Бургас

AI влиза в ролята на туристически гид в Бургас  И демократите в САЩ залагат на популистки кандидати

И демократите в САЩ залагат на популистки кандидати  Американската доминация на бойното поле е заплашена

Американската доминация на бойното поле е заплашена  Британското „поколение от спалнята“ е цъкаща бомба

Британското „поколение от спалнята“ е цъкаща бомба

Ето какво дели Никола Цолов от Formula 1

Ето какво дели Никола Цолов от Formula 1  Германец остана без книжка заради пускането на климатик

Германец остана без книжка заради пускането на климатик  С каква кола се придвижва Лео Меси на световното

С каква кола се придвижва Лео Меси на световното  Как работи новата ръчна скоростна кутия на Ferrari

Как работи новата ръчна скоростна кутия на Ferrari  Изкуственият интелект предизвика нова криза в автомобилната индустрия

Изкуственият интелект предизвика нова криза в автомобилната индустрия

Гърция или Турция: Кои военновъздушни сили имат предимство?

Гърция или Турция: Кои военновъздушни сили имат предимство?  Зеленски: Боевете за Константиновка продължават

Зеленски: Боевете за Константиновка продължават  Над сто арестувани при антинатовски протести в Турция

Над сто арестувани при антинатовски протести в Турция  Дръзка кражба: Откраднаха бижута за близо 4 милиона евро от френски музей

Дръзка кражба: Откраднаха бижута за близо 4 милиона евро от френски музей  Маникюрът с пайети - най-сладката тенденция този сезон

Маникюрът с пайети - най-сладката тенденция този сезон

преди 2 години Това прозвуча като: "Ами ако боя изгражда?" отговор Сигнализирай за неуместен коментар

преди 2 години *Еретична хипотеза - ами ако по-високите лихви всъщност предизвикват икономически бум?* - Хипотезата не е еретична, а еротична. А е такава, защото и лихвите могат да предизвикат икономически бум точно толкова, колкото и рекламите на ссексс-играчки могат да увеличат раждаемостта. Икономиката се движи от производство и търговия, а не от лихвите. То и затова икономиката стона *тука има - тука нема* - всички се опитват да правят икономически бум с финансови кьорфишеци и все на *бум-тряс* го докарват отговор Сигнализирай за неуместен коментар