Най-близките съседи на Украйна търпят големи финансови загуби от 14-месечната война. Предоставят се енергийни субсидии, изграждат се армии, а украинските бежанци получават подслон, образование и храна. За да платят тези сметки, източноевропейските правителства използват международните дългови пазари както никога досега, пише в свой анализ Bloomberg.

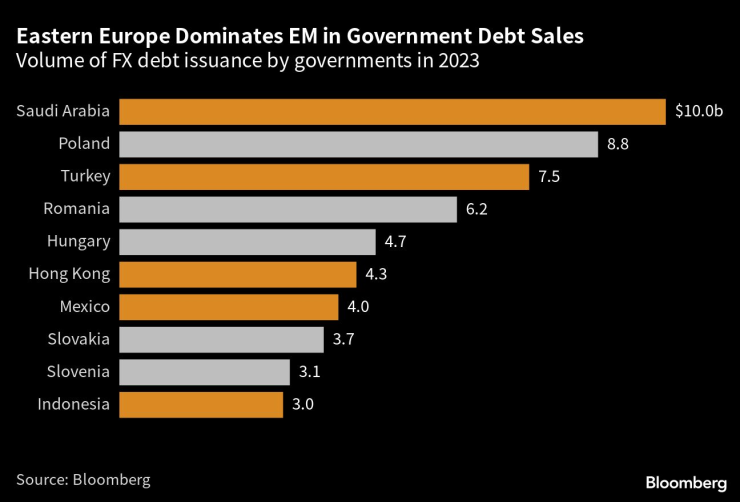

По данни на агенцията тази година те вече са взели близо 32 млрд. долара, което е три пъти повече от същия период на миналата година. За първи път от десетина години три източноевропейски държави - Полша (9 млрд. долара), Румъния (6 млрд. долара) и Унгария (5 млрд. долара) - са сред най-големите кредитополучатели сред развиващите се пазари.

Моментът не е много подходящ. Вземането на заеми на пазарите на облигации - дори за правителства с висок рейтинг като тези в Източна Европа - стана много по-скъпо, след като централните банки по света бързо повишиха лихвените проценти през изминалата година. Полша, например, плаща 5,5% годишна лихва по нова 30-годишна облигация. През 2021 г. същата облигация щеше да се продаде за по-малко от 4%.

Тази растяща лихвена ставка само ще допринесе за внезапно набъбващите бюджетни дефицити в региона и ще окаже по-голям натиск върху финансовите институции. Нещо повече, ако инвазията на Русия в Украйна се проточи или задълбочи и в региона се наложи да се правят още по-големи разходи, финансирани с дълг, чуждестранните инвеститори може да не са толкова склонни да поглъщат допълнителните дългови книжа, които заливат пазара.

Има признаци, че инвеститорите вече са малко резервирани. Доларовите облигации на Полша сега се търгуват с нива на доходност, близки до тези на страни, които отдавна се смятат за по-рискови: Филипините, Индонезия и Уругвай.

Сергей Дергачев, ръководител на отдела за корпоративен дълг на нововъзникващите пазари в Union Investment Privatfonds GmbH във Франкфурт, казва, че досега не е забелязал допълнителни разходи, които инвеститорите да са начислили върху облигациите на региона. Но той казва, че „ситуацията много зависи" от трудно предвидими неща, като например развитието на ситуацията в Украйна, което означава, че влошаването на условията за финансиране „за съжаление не може да бъде отхвърлено".

Източна Европа тегли все повече дълг. Графика: Bloomberg

Източна Европа тегли все повече дълг. Графика: Bloomberg

Надуване на дефицита

Според оценките на анализаторите бюджетният дефицит в Източна Европа ще нарасне до 4,3% от брутния вътрешен продукт на региона през тази година в сравнение с 1,3% през 2021 г.

„Войната удря бюджетните дефицити и от двете страни", каза Даниел Ууд, мениджър на портфолиа с фиксиран доход в William Blair International. „Тя понижава растежа, което намалява събираемостта на приходите за правителството, а от страна на разходите се наложи правителствата да помагат на хората, които са били силно засегнати от разходите за живот“.

| 4,3% |

| от БВП ще достигне бюджетният дефицит в Източна Европа спрямо 1,3% през 2021 г. |

Насочването към чуждестранните дългови пазари се случва в момент, в който инфлацията опустошава източноевропейските икономики. Тя също е отчасти предизвикана от войната, която прекъсна повечето руски енергийни потоци към региона. В някои страни инфлацията достигна около 20% - нива, невиждани от десетилетия - и на свой ред доведе до още по-голямо покачване на местните лихвени проценти, отколкото в САЩ и Западна Европа. В Полша, най-голямата икономика в региона, лихвите по 10-годишните облигации вече са 6%, което е четири пъти повече, отколкото само преди две години.

Но продажбата на чуждестранни облигации поражда основен риск, който не съществува на местния пазар. Ако валутите в региона започнат да се сриват спрямо долара, както се случва периодично през годините, това ще увеличи разходите на тези правителства за изплащане на дълга.

Потърсен за коментар относно масовото емитиране, Золтан Курали, ръководител на унгарската агенция за управление на дълга, заяви, че „ограничено ниво" на дълга в чуждестранна валута е по-евтино от заем във унгарски форинти. Освен това то спомага за диверсификацията на инвеститорската база, тъй като "човек не би могъл да набере цялото това финансиране на един-единствен пазар".

Полша разполага с различни възможности в рамките на финансовия си план да взема заеми в чужбина и с инструменти за намаляване на разходите, ако е необходимо, съобщи Министерството на финансите във Варшава. В по-дългосрочен план полската валута злота би трябвало да поскъпне, като се имат предвид икономическите основи на страната, което ще помогне за намаляване на дълговото бреме, добавя министерството. Румънското финансово министерство не е коментирало темата.

Елемент на рефинансиране

Продажбите на държавни доларови и еврооблигации на развиващите се пазари са намалели до 104 млрд. долара през миналата година, което е най-ниският показател от 2013 г. насам, сочат даннитена Bloomberg. От тазгодишните 32 млрд. долара, емитирани от Източна Европа, само около 14 млрд. долара са необходими за рефинансиране.

Според Жолт Пап, старши инвестиционен мениджър в JPMorgan Asset Management, рязкото увеличение на продажбите включва “елемент на рефинансиране", тъй като пазарът се отвори след тежката 2022 г. “Ставаше дума много повече за това кога е подходящият момент", каза той. “Те не бяха на пазара от известно време, така че знаеха, че могат да емитират при много благоприятни условия".

Ранният порив за продажба на чуждестранни облигации през тази година сигнализира, че продажбите трябва да се забавят през останалата част от годината, и действа като краткосрочен „технически попътен вятър" за доларовите облигации в региона, заявиха анализатори на ING Groep NV, сред които Франтишек Таборски.

ING прогнозира, че Унгария е в „удобна" позиция, в която може, но не е необходимо да използва отново чуждестранните пазари през 2023 г., докато Полша изпреварва графика. Румъния вероятно ще се нуждае от нова продажба на външен дълг през тази година, заяви ING миналата седмица.

Кети Хепуърт, ръководител на отдела за дългов пазар на развиващите се страни в PGIM Fixed Income, заяви, че „избирателно" харесва облигациите на региона. Тъй като тези правителства са продали голяма част от облигациите тази година на американския пазар, вместо на пазара на евро, както обикновено правят, има силно търсене от страна на инвеститорите от развиващите се пазари, които съпоставят възвръщаемостта си с деноминирани в долари облигационни индекси, казав тя.

Държавният дълг от Източна Европа се представя по-добре от аналогичните облигации, начело с възвръщаемост от 8,1% за Сърбия през 2023 г., 5,6% за Румъния, 4,1% за Унгария и 2,4% за Полша. Средната възвръщаемост на дълга на развиващите се страни е 1,4% според индексите на доларовите облигации на Bloomberg.

Влиянието на пазара на облигации

Ръстът на световните лихвени проценти обаче вече оказва натиск върху правителствата в Унгария и Полша. Привлечени от възможността за получаване на милиарди евро от фондовете на Европейския съюз, двете страни внезапно се съгласиха през декември, след години на неотстъпчивост, да се справят с опасенията относно стабилността на своите демокрации. Преговорите все още не са напреднали достатъчно, за да се освободят парите, което накара държавите да се обърнат към пазара на облигации за парични средства.

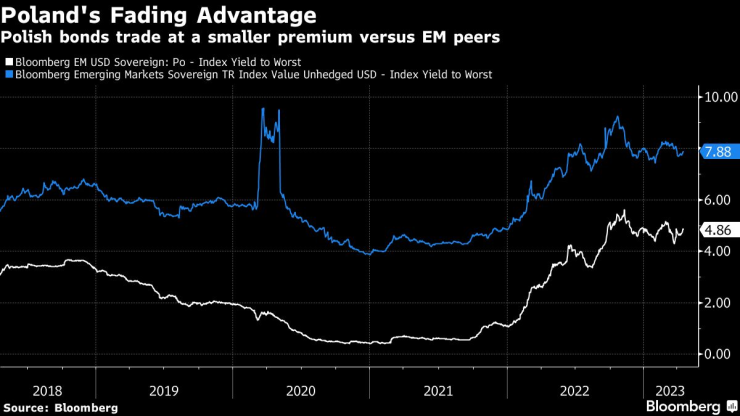

Изчезващото предимство на Полша. Графика: Bloomberg

Изчезващото предимство на Полша. Графика: Bloomberg

Влошаването на състоянието на Полша се случва в година на избори, което може да доведе до увеличаване на разходите. Освен това правителството е обременено с нарастващ извънбюджетен държавен дълг, който според собствените му прогнози ще достигне 638 млрд. злоти (152 млрд. долара) през 2026 г.

„Фискалните сметки ще останат широки и през тази година", каза Нафез Зук, анализатор на държавния дълг на развиващите се пазари в Aviva Investors в Лондон. Регионът се справя с последиците от войната чрез „субсидиране или прехвърляне на средства към домакинствата, като например енергийни и ценови тавани. Те имаха голяма фискална цена и все още ще има недостигна солидна валута за финансиране, тъй като достъпът до фондовете на ЕС се забавя".

Един загина, а 24 пострадаха във "войната" по пътищата за денонощие у нас

Един загина, а 24 пострадаха във "войната" по пътищата за денонощие у нас  Хороскоп за 30 юни 2026

Хороскоп за 30 юни 2026  Един човек загина, а петима пострадаха при пожари за денонощие у нас

Един човек загина, а петима пострадаха при пожари за денонощие у нас  Путин: Русия ще продължи настъплението си до пълното превземане на четири украински области

Путин: Русия ще продължи настъплението си до пълното превземане на четири украински области  Трагедия: Две българчета са открити мъртви в автомобил в Кипър

Трагедия: Две българчета са открити мъртви в автомобил в Кипър  дава под наем, Къща, 330 m2 София, Симеоново, 4200 EUR

дава под наем, Къща, 330 m2 София, Симеоново, 4200 EUR  дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR

дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR  продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR

продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

Трафикът през Ормузкия проток намаля след нови атаки срещу кораби

Трафикът през Ормузкия проток намаля след нови атаки срещу кораби  Пакистан уби 29 екстремисти при нова ескалация по границата с Афганистан

Пакистан уби 29 екстремисти при нова ескалация по границата с Афганистан  За четвърта година Sunterra RE остава лидер във ВЕИ сектора

За четвърта година Sunterra RE остава лидер във ВЕИ сектора  Петролът ограничи ръста си, след като САЩ и Иран прекратиха взаимните атаки

Петролът ограничи ръста си, след като САЩ и Иран прекратиха взаимните атаки  САЩ и Иран се споразумяха да прекратят ударите преди новия кръг преговори

САЩ и Иран се споразумяха да прекратят ударите преди новия кръг преговори

Защо съвременните коли имат втора тръба на ауспуха

Защо съвременните коли имат втора тръба на ауспуха  Кризата във VW може да струва главата на шефа

Кризата във VW може да струва главата на шефа  Как да прочетете „здравния картон" на употребяван електромобил?

Как да прочетете „здравния картон" на употребяван електромобил?  Ето едно уникално Ferrari, за което вероятно не сте чували

Ето едно уникално Ferrari, за което вероятно не сте чували  Кражбите на емблеми отново са на мода

Кражбите на емблеми отново са на мода

Гала стана баба за втори път

Гала стана баба за втори път  Yettel обновява ТВ плановете си с повече екрани за едновременно гледане и позиции за премиум съдържание

Yettel обновява ТВ плановете си с повече екрани за едновременно гледане и позиции за премиум съдържание  Миланов: Част от паричните потоци за “Баба Алино” са от Дубай

Миланов: Част от паричните потоци за “Баба Алино” са от Дубай  САЩ и Иран преустановяват атаките и ще се срещнат в Катар

САЩ и Иран преустановяват атаките и ще се срещнат в Катар  Оцелял при катастрофа с три жертви на АМ "Тракия": Най-тежката гледка в живота ми

Оцелял при катастрофа с три жертви на АМ "Тракия": Най-тежката гледка в живота ми

преди 3 години "Полша, Румъния и Унгария - са сред най-големите кредитополучатели сред развиващите се страни" Я виж ти: ЕС го причисляват към развиващите се страни... отговор Сигнализирай за неуместен коментар

преди 3 години Като гледам "сладкарските изделия" в Кауфланде Р в формуле надо замещат с 100% https://en.wikipedia.org/wiki/Equation_of_exchange отговор Сигнализирай за неуместен коментар

преди 3 години Ако Полша е на 5.5%, ние ще сме по-скоро на около 7-8% за ДЦК. Предполагам това е и една от причините за рязкото спиране на ДЦК-тата от БНБ миналата есен. Все пак коя банка ще е достатъчно луда да дава ипотечни на 3-4%, ако може да купи ДЦК-та за 7% например? Между другото, много фондове се насочиха вече към инвестиции в чужди ДЦК-та, защото там лихвите са сравнително добри. А и вече половин година няма емисии на български ДЦК-та, затова гледаме навън. отговор Сигнализирай за неуместен коментар

преди 3 години До: Repoman, прав си, но при нас проблемът е че никой не знае колко от парите в банките са все още там реално. Съответно държавата спря търговете за ДЦК преди половин година, за да остане ликвидност, което изстреля инфлацията съответно. Интересно, но ние винаги го играем обратно на останалите. Аз за друго си мислех тези дни, ако преди половин година емитирахме ДЦК за 4.5%, ако сега Германия и Франция са на нива около 3-4%, то на колко ще ни оцени пазара след месец? 6-7%? отговор Сигнализирай за неуместен коментар

преди 3 години И ние трябва да вземаме заеми, но реално държавата ни е спряла вземането на всякакви заеми още миналия Октомври и от тогава ядем резервите. И това за да може да оставим банките с голяма ликвидност, съответно да са ниски лихвите, за да може да подхранваме инфлацията която е най-висока у нас. Но скоро ще трябва да се вземат заеми и те ще са на нивата от Октомври поне, т.е. поне на 4.5%, с което ще преборим и инфлацията, защото лихвите най-после и у нас ще подскочат до нормални нива. отговор Сигнализирай за неуместен коментар

преди 3 години Братчетата на Гаврош https://***.theguardian.com/us-news/2023/apr/23/us-debt-ceiling-analysis-congress-squabble-default отговор Сигнализирай за неуместен коментар