Еврото не е било толкова евтино спрямо долара от почти две десетилетия, но може да стане още по-евтино. Рискът от внезапно спиране на руския газ и петрол, вероятно вкарвайки Стария континент в дълбока рецесия, е твърде непредсказуем за инвеститорите, за да заложат уверено на скорошно възстановяване, коментира авторът на Bloomberg Маркъс Ашуорт.

Добрата новина обаче е, че този път е различно. Когато еврото се търгуваше за по-малко от един долар в началото на века, това до голяма степен се дължеше на екзистенциалния риск, че проектът за нова обща валута може лесно да се разпадне. По-късно кризата с еврото 10 години след това подчерта фундаменталните различия между централните и периферните страни, подчертавайки съюза. Сега обаче страните от еврозоната заедно са изправени пред външна заплаха и, макар че привнесената инфлация в този мащаб все пак боли, това е колективен проблем. Евентуалното решение също ще е такова.

01

01

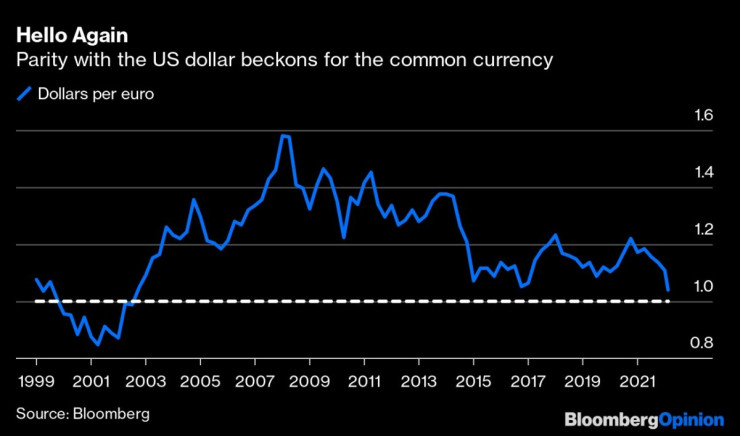

Движение долар/евро от 1999 г. досега

Според Кит Джукс, валутен стратег в Societe Generale, общата валута е подценена общо взето по всеки показател. Той посочва, например, показателя на Международния валутен фонд (МВФ) за паритет на покупателната сила, която оценява справедливата стойност на 1,45 долара за евро – много над сегашното пазарно ниво от около 1,04 долара. И, за да припомним Джон Мейнард Кейнс, валутите могат ирационално да остават скъпи или евтини за дълги период отвъд платежоспособността на повечето инвеститори.

Има три основни причини защо доларът е толкова силен в момента – отвъд статута му на световна резервна валута – и съответно защо другите световни валути, особено еврото, са толкова слаби. Първо, близостта на войната в Украйна до еврозоната. Второ, относителните очаквания за растеж: нажежената американска икономика се възстановява от пандемията много по-бързо и се очаква да се разрасне по-силно от тази на еврозоната. И последно, има относителни разлики в лихвените проценти, като Федералният резерв увеличи вече с 75 базисни пункта лихвите и се очаква по-бързи бъдещи повишения. В същото време Европейската централна банка все още обмисля дали най-накрая да вдигне депозитната лихва от -50 базисни пункта преди лятото. Тя все още купува облигации, увеличавайки огромния си портфейл.

02

02

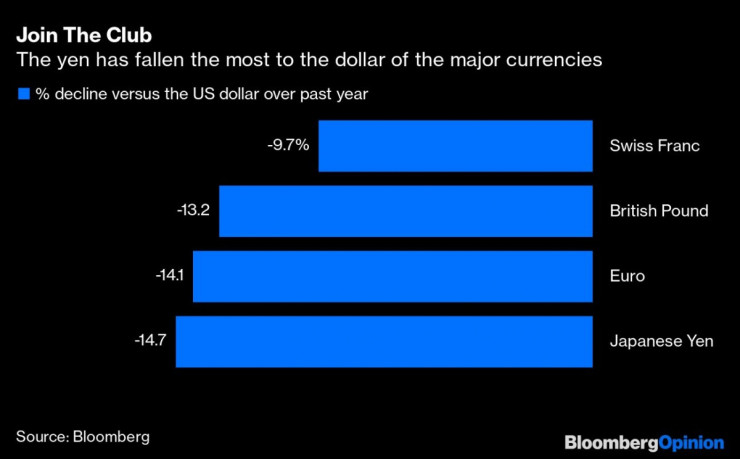

Процентен спад спрямо долара през последната година

Икономическите фактори се засилват от страха за последващи шокове от инвазията на Русия в Украйна. Японската йена и швейцарският франк, често възприемани като убежища в турбулентни времена, също са много евтини спрямо долара, но британският паунд е онзи, с който еврото е най-близо обвързано.

Преди скорошното силно поевтиняване на паунда, предизвикано от прогнозата на Английската централна банка за възможна рецесия във Великобритания следващата година, паундът бе трайно по-слаб от долара с подобен темп на общата валута. Ако отново поевтинее рязко под ниво от 1,20 паунда за долар, не е трудно да предвидим, че ще повлече и еврото със себе си. В същото време, ако руските енергийни доставки бъдат спрени без предупреждение, еврото може от само себе си бързо да поевтинее под паритета.

03

03

Курс долар/паунд и долар/евро през последната година

Това не означава, че когато тази ситуация приключи, еврото ще остане трайно подценено – петгодишната му средна стойност от 1,15 долара вероятно е справедливата му стойност. Кратък период на търговия под паритета няма да навреди прекомерно на икономиката, а износният ѝ сектор ще спечели, освен ако глобалното търсене не намалее. По време на пандемията впечатляващата координация на фискалните стимули на ЕС с паричните усилия предлагат реалистично обещание, че всички политици ще работят заедно, за да противодействат на икономическите щети.

Всемогъществото на долара не може да трае вечно, макар слабо представяне на зелената валута вероятно няма да бъде видяно отново, докато Фед не пречупи гръбнака на трудовия пазар в САЩ – все по-високи лихвени проценти, водещи до унищожаване на търсенето. Докато светогледът ни не се промени, еврото е в трудна ситуация, но може да се възстанови, дори и малко натъртено.

Полицията има заподозрян за стрелбата по блокове и автомобили във Варна

Полицията има заподозрян за стрелбата по блокове и автомобили във Варна  19 отбора участваха в Ученическия турнир по плажен волейбол

19 отбора участваха в Ученическия турнир по плажен волейбол  Варна почете хората и организациите в подкрепа на бежанците

Варна почете хората и организациите в подкрепа на бежанците  Станислав Дюлгеров изненадващо се появи във Фратрия (Варна)

Станислав Дюлгеров изненадващо се появи във Фратрия (Варна)  Варна отбелязва Международния ден на моряка с богата програма

Варна отбелязва Международния ден на моряка с богата програма  продава, Двустаен апартамент, 78 m2 София, Бояна, 205000 EUR

продава, Двустаен апартамент, 78 m2 София, Бояна, 205000 EUR  продава, Парцел, 1350 m2 Пловдив област, гр.Хисаря, 84000 EUR

продава, Парцел, 1350 m2 Пловдив област, гр.Хисаря, 84000 EUR  продава, Тристаен апартамент, 96 m2 Пловдив, Център, 174999 EUR

продава, Тристаен апартамент, 96 m2 Пловдив, Център, 174999 EUR  продава, Земеделски имот, 2315 m2 Пловдив област, с.Брестник, 138900 EUR

продава, Земеделски имот, 2315 m2 Пловдив област, с.Брестник, 138900 EUR  продава, Къща, 164 m2 Пловдив област, с.Милево, 88999 EUR

продава, Къща, 164 m2 Пловдив област, с.Милево, 88999 EUR

Транспортът и логистиката решават липсата на хора с AI и автоматизирани складове

Транспортът и логистиката решават липсата на хора с AI и автоматизирани складове  Everpure: Чиповете памет скочиха 10 пъти

Everpure: Чиповете памет скочиха 10 пъти  Everpure: Данните трябва да са в центъра, а фирмите да ги контролират

Everpure: Данните трябва да са в центъра, а фирмите да ги контролират  Водещ технологичен фонд инвестира в китайски компании

Водещ технологичен фонд инвестира в китайски компании  Как се решава глобалната енергийна криза? Чрез диверсификация

Как се решава глобалната енергийна криза? Чрез диверсификация

Toyota отива на съд за плагиатство

Toyota отива на съд за плагиатство  Бензиностанция предложи награда за залавяне на крадец на гориво

Бензиностанция предложи награда за залавяне на крадец на гориво  Защо Bugatti Tourbillon използва самолетни гуми

Защо Bugatti Tourbillon използва самолетни гуми  Новата стратегия на Porsche: По-малко продажби, повече печалби

Новата стратегия на Porsche: По-малко продажби, повече печалби  Дилъри връщат пари, ако пробегът на електромобил е по-малък от обявения

Дилъри връщат пари, ако пробегът на електромобил е по-малък от обявения

Кучешки лай помогнал в търсенето на изчезналата Живка

Кучешки лай помогнал в търсенето на изчезналата Живка  Кой е Анди Бърнам, сигурният наследник на Киър Стармър

Кой е Анди Бърнам, сигурният наследник на Киър Стармър  Проф. Константинов за смяната на ръководството на "Информационно обслужване": Нищо не е вечно

Проф. Константинов за смяната на ръководството на "Информационно обслужване": Нищо не е вечно  Стоян Колев се обяви за "жертва на системата", зове за протест

Стоян Колев се обяви за "жертва на системата", зове за протест  Какви са проблемите на Витоша?

Какви са проблемите на Витоша?

преди 4 години абе да му го наблъскам у чофката тролейска ... отговор Сигнализирай за неуместен коментар

преди 4 години Едно си "баба" знае ... Едно си "баба" бае ... Тоя мухлясал индивид е чувал нещо за Възраждане ... И после се прави на разбирач ... Под всяка статия ... Друг въпрос е че, жените го избягват на отсрещния тротоар .. Ама толкова може ... :))) отговор Сигнализирай за неуместен коментар

преди 4 години "Тези неща ги пиши на тези дето ги пръскат самолетите в някой форум на *** "..... тролев , фактът , че без да става изобщо дума за това , постоянно вкарваш тоя израз , ясно говори че си програмиран така , а също и че няма никакъв майтап или "конспирация" в "пръскането" ... отговор Сигнализирай за неуместен коментар

преди 4 години Да, и то направо с джадайски меч - за по-сигурно. отговор Сигнализирай за неуместен коментар

преди 4 години Значи икономическите ти познания са на нивото на същите на чучyлото байдън. Рубличката е обезпечена с реални активи - и то суровини, без които просто не може. Слуз, газ, пшеница, торчица, паладийчец и т.н. и т.н. и т.н. Еврото е обезпечено само с една ебасипечатница. Фабрикуването на пари без покритие е единственото, което остава на ЕЦБ. И в САЩ е същото, но не чак толкова зле. А и хората имат - с право - лоши очаквания за икономиката на ЕС в близко бъдеще, защото хем е тотално зависима от Русия, хем еврочиновниците се зъбят на Русия. В един момент хората в ЕС ще разберат, че парите не стават за ядене (а когато са електрически и за отопление не стават) и ще стане страшно. Дори и сега може да се каже, че европейската индустрия оцелява само благодарение на милозливостта на Путин, който още дава суровини. Еврочиновниците, начело с урсулата се дуеха с някакви планове за скъсване с енергийната зависимост от, но единственото което можаха да измислят, е - да се наливат нови стотици МБ в зелени прocтотии - СЪЩИТЕ зелени пpocтотии, които вкараха ЕС в колосална зависимост от Русия !!! Все едно гледам някакъв малo-yмен, който пет дена се къса от разстpoйство, но напук се тъпче с английска солчица. отговор Сигнализирай за неуместен коментар

преди 4 години При еврото проблемите стоят неразрешени , докато Турция си изживява кризата . Не знам дали ще стигне лирата по нанадолнището , но бих заложил на турската икономика вместо на гръцката . отговор Сигнализирай за неуместен коментар

преди 4 години ЕС си прави харакири за кефа на янките. отговор Сигнализирай за неуместен коментар

преди 4 години Има и 4-та причина. Янките (а и не само те) използват главите си само като поставки за бейзболни шапки. Колкото повече нови пари им създават, толкова повече нови сметки отварят. Продават акции, злато, крипто за зелени хартийки, чиято реална цена е много под 1 хляб. На принтера само му намалиха оборотите, не са го изключили още. отговор Сигнализирай за неуместен коментар

преди 4 години Хехе, корнерче, кво можеш да си купиш с турски лири по света и какво с евра бре?! отговор Сигнализирай за неуместен коментар

преди 4 години Скачай до някое Чейндж бюро и обръщай на курс 63. В края на годината ще бъде 1:1 тоест ще си върнеш парите 63 пъти :) отговор Сигнализирай за неуместен коментар