Европейската централна банка (ЕЦБ) ще обсъди повишаването на регулярните си покупки на активи след края на извънредните стимули заради пандемията, но подобно увеличение по никакъв начин не е гарантирано, заяви членът на Управителния съвет на банката Мадис Мюлер, цитиран от Bloomberg.

Макар че възстановяването на еврозоната трябва да позволи на ЕЦБ да прекрати пандемичната си програма за изкупуване на облигации на стойност 1,85 трлн. евро през март, ръководителите ще обсъдят как да предотвратят излизането от релси на възстановяването, когато подкрепата бъде оттеглена. Единият вариант е да бъде удължен предкризисният план над настоящите 20 млрд. евро на месец, отбеляза Мюлер в интервю в Талин.

Изказването му е сигнал за вероятно оспорван дебат, който очаква ръководителите, особено тези, които се притесняват, че връщане към правилата преди COVID ще нанесе силен удар на задлъжнелите страни, които все още не са готови да функционират без извънредна подкрепа на ЕЦБ.

По-късно той допълни в туит, че „не е сигурен дали увеличаването на обема на извънредните покупки на активи през пролетта е най-добрият начин за избягване на ефекта на ръба на пропастта“.

Потенциално увеличаване на по-старата програма за количествени облекчения е „част от дискусията за това как да прекратим PEPP и какво ще означава това за покупките на активи в бъдеще“, каза Мюлер. „И, разбира се, решението ще зависи от пазарните условия идната пролет и перспективите пред икономиката на този етап“, допълни той.

Бенчмарковите германски облигации заличиха по-голямата част от спада си малко след интервюто, като доходността по 10-годишните държавни ценни книжа отбелязва леко понижение от 0,32%.

ЕЦБ

ЕЦБ

Тази седмица гръцкият колега на Мюлер Янис Стурнарас предупреди да не се правят преждевременни заключения за прекратяване на кризисната помощ, като заяви, че би било „наистина арогантно от наша страна вече да обявяваме победа“.

Други обаче бяха оптимисти за перспективите пред еврозоната. Членът на Изпълнителния борд Изабел Шнабел заяви в понеделник, че възстановяването върви с пълна сила, а заместник-председателят Луис де Гиндос отбеляза силното представяне през второто и третото тримесечие.

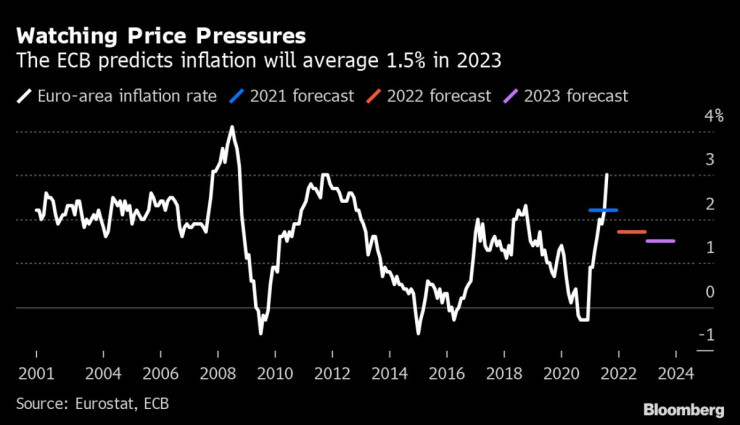

„Предвид възстановяването, което виждаме в икономиката, перспективите пред инфлацията и най-важното изключително благоприятните условия за финансиране, които ще продължим да имаме в еврозоната, трябва да можем да прекратим PEPP през март, както беше съобщено и какъвто беше първоначалният план“, заяви Мюлер. „Ако питате какъв е най-вероятният изход лично според мен, това е базовият сценарий“, допълни той.

Притеснения за инфлацията

Подобно на други членове на Управителния съвет Мюлер каза още, че е скептичен към идеята за промяна на старата програма с включване на по-гъвкави елементи, които помогнаха на ЕЦБ да смекчи удара от пандемията.

„Мисля, че трябва да сме внимателни в това отношение, защото може да се натъкнем на някои правни ограничения“, заяви Мюлер. „Не смятам, че можем да пренесем гъвкавостта в PEPP и просто да я прехвърлим в предишна програма за изкупуване на активи. Тя беше предназначена за тази конкретно кризисна ситуация, свързана с пандемията“, допълни той.

ЕЦБ

ЕЦБ

Мюлер е съгласен с мненията, че цените ще се ускорят по-бързо от настоящите прогнози на ЕЦБ.

„Обмисляйки възможните фактори, които може да тласнат цените нагоре, и тези, които може да ги дръпнат надолу, факторите, тласкащи цените нагоре, изглеждат по-силни в момента“, отбеляза той. „По-вероятно е през 2023 г., например, да имаме инфлация над 1,5%, отколкото под това ниво. Същото вероятно важи за прогнозата за инфлация от 1,7% за 2022 г.“, каза Мюлер.

Коцев: Утре ще бъдат издадени първите заповеди за събаряне на сгради в "Баба Алино"

Коцев: Утре ще бъдат издадени първите заповеди за събаряне на сгради в "Баба Алино"  Евростат: България остава най-евтината държава в ЕС за живот

Евростат: България остава най-евтината държава в ЕС за живот  Транспортираха с въздушна линейка две пострадили при катастрофа деца

Транспортираха с въздушна линейка две пострадили при катастрофа деца  Арестуваха двама заради наркотици във Варна

Арестуваха двама заради наркотици във Варна  Хороскоп за 19 юни 2026

Хороскоп за 19 юни 2026  продава, Парцел, 6939 m2 София, Войнеговци (с.), 1050000 EUR

продава, Парцел, 6939 m2 София, Войнеговци (с.), 1050000 EUR  продава, Къща, 80 m2 Плевен област, с.Милковица, 20000 EUR

продава, Къща, 80 m2 Плевен област, с.Милковица, 20000 EUR  продава, Тристаен апартамент, 69 m2 Пловдив, Тракия, 110399 EUR

продава, Тристаен апартамент, 69 m2 Пловдив, Тракия, 110399 EUR  продава, Тристаен апартамент, 81 m2 София, Център, 425000 EUR

продава, Тристаен апартамент, 81 m2 София, Център, 425000 EUR  продава, Четиристаен апартамент, 140 m2 София, Кръстова Вада, 545000 EUR

продава, Четиристаен апартамент, 140 m2 София, Кръстова Вада, 545000 EUR

САЩ преразглеждат военното си присъствие в Европа, НАТО се готви за съкращения

САЩ преразглеждат военното си присъствие в Европа, НАТО се готви за съкращения  Къде да инвестираме след началото на Световното първенство по футбол

Къде да инвестираме след началото на Световното първенство по футбол  Индия подхожда предпазливо към опита на Тръмп за ново начало с Моди

Индия подхожда предпазливо към опита на Тръмп за ново начало с Моди  Колдуел: Великобритания има нужда от радикални промени, част 2

Колдуел: Великобритания има нужда от радикални промени, част 2  Колдуел: Великобритания има нужда от радикални промени, част 1

Колдуел: Великобритания има нужда от радикални промени, част 1

7 забравени коли от 90-те, които все още са много яки

7 забравени коли от 90-те, които все още са много яки  Електрическият Taycan получи виртуални скорости и... оборотомер

Електрическият Taycan получи виртуални скорости и... оборотомер  Dacia показа ново поколение на електромобила си

Dacia показа ново поколение на електромобила си  Audi пусна прощална версия на флагмана A8

Audi пусна прощална версия на флагмана A8  Maserati обнови цялата си гама

Maserati обнови цялата си гама

Заловиха 42 000 контрабандни цигари на „Капитан Андреево“ в тайник на автобус

Заловиха 42 000 контрабандни цигари на „Капитан Андреево“ в тайник на автобус  Русия има само още една ракета "Орешник", разгадаха и защо не може да удря точно

Русия има само още една ракета "Орешник", разгадаха и защо не може да удря точно  "Езикът на драмата: Федерико Гарсия Лорка" излиза на български

"Езикът на драмата: Федерико Гарсия Лорка" излиза на български  Дъб на 1200 години, свързан с легендата за Робин Худ, е загинал

Дъб на 1200 години, свързан с легендата за Робин Худ, е загинал  Албумът "Следа" на Роби вече е достъпен във всички дигитални платформи

Албумът "Следа" на Роби вече е достъпен във всички дигитални платформи