Федералният резерв остави без промяна паричната си политика след двудневното си заседание, което приключи в сряда, но сигнализира, че очаква две повишения на лихвите до края на 2023 г., премествайки напред във времето периода, в който се очаква да промени политиката си, предава Bloomberg. Досега се очакваше повишения да има година по-късно.

Централната банка запази целевия диапазон за своя референтен лихвен процент непроменен на ниво между нула до 0,25% - където се намира от март 2020 г. - и се ангажира да продължи покупките на активи с темпо от 120 милиарда долара месечно, докато бъде постигнат „съществен по-нататъшен напредък“ по заетостта и инфлацията.

Тримесечните прогнози показват, че 13 от 18 централни банкери подкрепят поне едно увеличение на лихвените проценти до края на 2023 г. спрямо седем през март. До края на същата година единадесет служители предвиждат поне две подобни решения. Освен това седем от тях предвиждат това да се случи още през 2022 г., спрямо четирина по-рано.

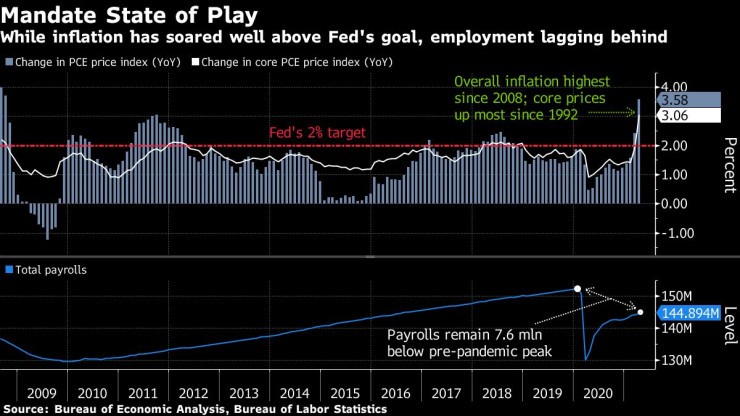

В същото време централните банкери очакват инфлацията да нарасне до 3,4 процента през тази година и да спадне до 2,2 процента през 2022 година.

Доходността по държавните ценни книжа се повиши с пет базисни пункта до 1,54%, увеличавайки отскока от тримесечното дъно от 1,427% от миналата седмица, и достигайки най-високото ниво от 8 юни.

Прогнозите за това кога служителите на централните банки предвиждат вдигане на референтния лихвен процент от близо нула, доведоха до поскъпване и на долара. Измерванията на инфлационните очаквания на пазара на облигации намаляха.

„Напредъкът по отношение на ваксинациите намали разпространението на Covid-19 в Съединените щати“, се казва в изявление на Федералната комисия по открития пазар, публикувано в сряда след приключването на двудневното заседание. „На фона на този напредък и силната политическа подкрепа показателите за икономическа активност и заетост се засилиха".

По време на пресконференцията след заседанието на Федералния резерв на САЩ в края на април председателят Джером Пауъл повтори мнението, че инфлацията вероятно ще бъде преходна и че централната банка ще остане приспособима, докато пазарът на труда се възстанови изцяло, а инфлацията остане над 2% за известно време. Обикновено при толкова силен растеж и нарастващи инфлационни очаквания пазарите се затягат в очакване Фед да озапти инфлацията, както в предишните икономически цикли.

Някои анализатори смятат, че Фед подценява ефектите от паричното предлагане върху инфлацията, както и последиците от новата гъвкава цел на инфлацията на Фед. Според скорошен доклад на Bank of America растежът на икономиката е най-висок от 34 години и "инфлацията вероятно ще се повиши повече от очакваното".

По-силната и неочаквана инфлационна перспектива в резултат на втория по големина растеж в паричното предлагане от 120 години насам също вероятно ще компенсира негативните ефекти на пазара от проблемите в производството и доставките, като запази цените на акциите във възходящ тренд, докато Фед започне да затяга паричната си политика - стратегия, на която явно ще се съпротивлява възможно най-дълго.

"Инфлацията притеснява инвеститорите, защото очевидно централните банки не са готови да се справят с нея", коментира пред Financial Times Аниика Гупта, главен анализатор на WisdomTree.

От срещата на Фед през април напредъкът на пазара на труда е малко по-бавен, отколкото са очаквали мнозина. Работодателите добавиха 837 000 работни места през април и май, оставяйки общата заетост на 7,6 милиона работни места под нивата преди пандемията.

За разлика от него, инфлацията е по-гореща от очакваното, тъй като икономиката се възстановява. Индексът на потребителските цени на Министерството на труда нарасна до 5% през май спрямо година по-рано.

Този процент на инфлация, най-високият от 2008 г. насам, създава проблеми за Фед, дори ако банкерите смятат, че отразява предимно временни фактори, които трябва да изчезнат по-късно тази година. Те се притесняват, че ако инфлацията надвиши 2% твърде много или твърде дълго, това може да накара бизнеса и потребителите да очакват по-голяма инфлация в бъдеще, която може да стане самосбъдваща се. Доказателствата за нарастващите инфлационни очаквания вероятно ще наложат Фед да затегне политиката по-рано или по-агресивно от планираното, за да закрепи тези очаквания на ниво от около 2%.

Няма опасност за околната среда заради авариралият танкер край Ахтопол

Няма опасност за околната среда заради авариралият танкер край Ахтопол  Никола Цолов спечели първия си подиум във Формула 2

Никола Цолов спечели първия си подиум във Формула 2  Меси донесе победата на Локо (Сф) над Ботев (Пд) в драматичен мач с пет гола

Меси донесе победата на Локо (Сф) над Ботев (Пд) в драматичен мач с пет гола  Задействаха BG-ALERT в Бургаско, две реки преляха

Задействаха BG-ALERT в Бургаско, две реки преляха  Седмичен хороскоп 8 - 14 декември 2025

Седмичен хороскоп 8 - 14 декември 2025

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR  продава, Мезонет, 255 m2 София, Витоша, 990000 EUR

продава, Мезонет, 255 m2 София, Витоша, 990000 EUR  продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR

Германия ускорява мерките срещу дронове - зачестяват инцидентите на летищата

Германия ускорява мерките срещу дронове - зачестяват инцидентите на летищата  Биткойн опциите показват, че трейдърите се подготвят за крипто зима

Биткойн опциите показват, че трейдърите се подготвят за крипто зима  Факторингът е трамплин за малкия бизнес при въвеждането на еврото

Факторингът е трамплин за малкия бизнес при въвеждането на еврото  SpaceX ще предложи акции на вътрешни лица при рекордна оценка

SpaceX ще предложи акции на вътрешни лица при рекордна оценка  Империята на китайските пристанища, част 5

Империята на китайските пристанища, част 5

Какви са основните проблеми на 1.2 TSI на Volkswagen

Какви са основните проблеми на 1.2 TSI на Volkswagen  Топ 10 на най-устойчивите на ръжда коли на старо

Топ 10 на най-устойчивите на ръжда коли на старо  Кога са изобретени електрическите прозорци

Кога са изобретени електрическите прозорци  Новото AUDI E7X изобщо не прилича на... Audi

Новото AUDI E7X изобщо не прилича на... Audi  Мercedes реши близкото бъдеще на G-Class

Мercedes реши близкото бъдеще на G-Class

Идеи за коледни подаръци под 50 лева

Идеи за коледни подаръци под 50 лева  Зеленски: Русия падна ниско, атакува цивилни обекти в деня на Свети Николай

Зеленски: Русия падна ниско, атакува цивилни обекти в деня на Свети Николай  Новата стратегия за национална сигурност на Тръмп е насочена към Европа

Новата стратегия за национална сигурност на Тръмп е насочена към Европа  Като робство е, нямаш права: Говорят дезертирали руски войници

Като робство е, нямаш права: Говорят дезертирали руски войници  Невероятен Никулден в Бургас: От ледено плуване до празнични сцени и рибен курбан

Невероятен Никулден в Бургас: От ледено плуване до празнични сцени и рибен курбан

преди 4 години Започна да се пропуква леда IOER вече е 0.15%, а reverse repo rate стана 0.05%. ФЕД не е вдигал тези лихви от 18 март 2020. Отделно премести прогнозата за вдигане на основната лихва от 2024 до 2023. Най-вероятно на следващата среща ще намали още прогнозата. отговор Сигнализирай за неуместен коментар

преди 4 години То беше планирано и комунизма да дойде.Малко да мръднете лихвата и фалита ви е математически неизбежен.Можете да го туширате още малко с времето, но вече с отрицателни лихви.Show must go on! отговор Сигнализирай за неуместен коментар