Централните банкери, които са обсебени от инфлацията, проявяват все по-голямо съчувствие към проблемите на милиони купувачи, изтласкани от имотните пазари заради силния ръст на цените на жилищата. Предприемането на действия обаче е съвсем друг въпрос, пише Financial Times.

Американският финансов министър Джанет Йелън изрази миналия месец притеснението си от „натиска, който повишаващите се цени на жилищата ще създаде за семейства, които са купувачи на първо жилище или имат по-ниски доходи“.

Изказването ѝ последва това на председателя на Европейската централна банка Кристин Лагард, която призна през юни, че „разнопосочното развитие на цените на жилищата и по-широката икономика по време на пандемията създава риск от ценови корекции“.

Но тъй като цените на жилищата не са пряко включени в основните индекси за инфлацията, които определят мандата на централните банки в развитите икономики, от тези институции не се изисква да се стремят да овладяват цените, когато те растат.

Те имат мандат да поддържат финансовата стабилност, но повечето не смятат жилищния пазар за съществен източник на риск. Икономисти посочват и статистически причини за запазването на цените на жилищата извън индексите за инфлацията.

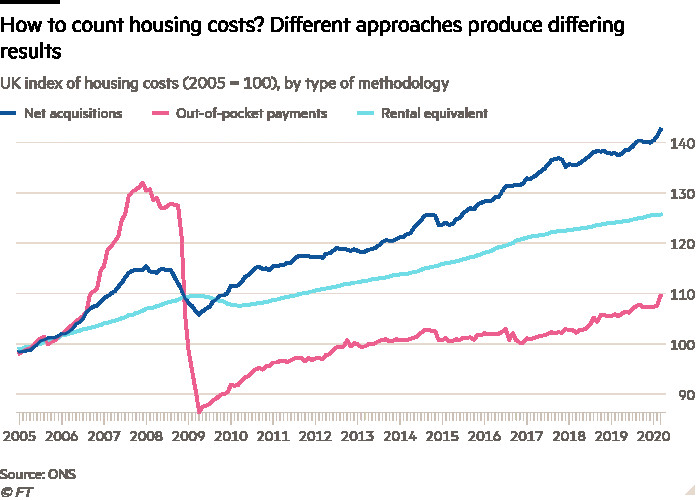

Защо инфлацията не включва разходите за притежаване на жилище?

Статистиците отдавна се противят на включването на жилищните цени в основните индекси на инфлацията.

„Индексът на потребителските цени цели да измери потреблението, докато покупката на жилище е покупка на актив, който не се консумира по същия начин като другите стоки“, посочи Националният статистически институт на Великобритания през 2016 г., когато обмисляше включването на жилищните разходи в инфлацията.

Това е мнението на всички водещи статистически агенции в света.

Така както изключват промените в стойността на други инвестиции като акции, облигации, биткойн или злато, те не искат да включват инвестиционния елемент в придобиването на жилище, особено цената на земята.

Но това изключва жилищни услуги, придобити с купуването на дом – подслон, жилищна площ, локация и безопасност, от много официални статистически данни за инфлацията.

Как може да се направи?

Статистиците са съгласни, че няма идеално решение. Концептуални методи се оказват неприложими в практиката, а практически индикатори имат теоретични дефекти.

Този метод на „наемна еквивалентност“ беше възприет и от Великобритания през 2017 г.

ЕС възприе различен подход. Евростат и ЕЦБ предпочитат метода на „нетните придобивки“, който цели да измери промяната в цената на закупените жилища, но не и земята, върху която са построени. Те все още умуват как да разделят цените на жилищата на отделна част за самия дом и отделна за терена.

Макар че ЕЦБ тази година поиска от Евростат да включи жилищните разходи на собствениците на домове в сметките за основната инфлация в еврозоната, централната банка иска това от 2000 г. насам.

През 2007 г. Мервин Кинг, по онова време председател на Английската централна банка, коментира, че няма изгледи за бърз напредък по проекта и оттогава почти нищо не се е променило. Лагард призна, че влизането в сила на каквито и да било промени ще отнеме няколко години.

Какъв ще е ефектът от това?

Значително по-малък от предположенията на фона на бързо растящите цени на жилищата.

Британската статистическа служба установи, че индексът за нетните придобивки би нараснал с 65% по-бързо от индекс, базиран на наемна еквивалентност, между 2005 и 2020 г. Но предвид много други части от кошницата със стоки и услуги, използвани за изчисляване на основната инфлация, това е имало минимално въздействие върху общия темп на растеж на цените.

Жилища

Жилища

Алтернативен подход, използван в стария индекс на цените при продажбите на дребно във Великобритания, предвижда използването на цените на жилищата наред с лихвите по ипотечните кредити за определяне на месечните вноски, свързани с притежаването на жилище. По това мерило жилищата щяха да забавят инфлацията през последните 15 години, защото понижаването на лихвите след финансовата криза тласна разходите за обслужване на ипотечните кредити до историческо дъно.

Лагард казва, че последиците за инфлацията в еврозоната като цяло от включването на притежаваните жилища биха били „доста минимални“. „Има периоди, когато тези потребителски разходи са малко по-високи, и други, в които са малко по-ниски“, отбелязва тя.

„Това едва ли ще промени особено паричната политика, ще е необходимо дълго време за привеждането в действие от Евростат, а в същото време не е ясно как ЕЦБ ще вземе предвид жилищата в решенията си“, казва Ричард Баруел, ръководител на макроикономическите изследвания в BNP Paribas Asset Management.

Трябва ли да се промени мандатът на централните банки?

По-рано тази година Нова Зеландия стана първата страна, която поиска от централната си банка да включи ефектите от решенията си в областта на паричната политика върху целта на правителството да подкрепя по-устойчиви цени на жилищата.

Първоначално това изглеждаше като значителна промяна, която ще изисква повишаване на лихвите, ако цените продължат бързия си растеж през последно време.

На практика обаче Новозеландската централна банка интерпретира новия си мандат доста тясно – да се намесва, когато жилищните цени са смятани за неустойчиви. В съобщението си за паричната политика през май тя определи устойчивостта като цените да не са на територията на балон и обяви, че „структурни фактори обясняват високите цени на жилищата“, а ниските лихви правят по-високите цени устойчиви.

Въпреки че прекрати програмата си за изкупуване на активи през юли, Франческо Песоле, анализатор в ING, казва, че Новозеландката централна банка „не споменава изрично инфлацията при цените на жилищата“, но жилищните цени „може би са изиграли роля“.

Други правителства, стремящи се към бързо разрешаване на проблема с растящите цени на жилищата, са изправени пред същата дилема – повишаването на лихвите за контролиране на жилищните цени може да увеличи безработицата и да снижи жизнения стандарт, а така да подкопае финансовата стабилност. Лагард определи това като „балансиращи действия“.

Затова правителствата и централните банки вероятно ще продължат да се тревожат за достъпността, но само с ограничени възможности за разрешаването на проблема.

Как изглежда географията на глобалното свръхбогатство?

Как изглежда географията на глобалното свръхбогатство?  Автоинструктори: Слабата подготовка причинява повече катастрофи

Автоинструктори: Слабата подготовка причинява повече катастрофи  Проучване: Дори едно питие дневно може да повиши кръвното налягане

Проучване: Дори едно питие дневно може да повиши кръвното налягане  Българите свиват консумацията на хляб и тестени изделия, предпочитат плодове и зеленчуци

Българите свиват консумацията на хляб и тестени изделия, предпочитат плодове и зеленчуци  Марк Рюте залага на подчертани дипломатически ласкателства за запазване на американското участие в НАТО

Марк Рюте залага на подчертани дипломатически ласкателства за запазване на американското участие в НАТО  продава, Двустаен апартамент, 65 m2 София, Дружба 1, 208000 EUR

продава, Двустаен апартамент, 65 m2 София, Дружба 1, 208000 EUR  продава, Парцел, 1280 m2 Перник област, с.Богдановдол, 32000 EUR

продава, Парцел, 1280 m2 Перник област, с.Богдановдол, 32000 EUR  продава, Парцел, 1220 m2 Пловдив област, с.Стряма, 80000 EUR

продава, Парцел, 1220 m2 Пловдив област, с.Стряма, 80000 EUR  продава, Тристаен апартамент, 100 m2 София, Малинова Долина, 217500 EUR

продава, Тристаен апартамент, 100 m2 София, Малинова Долина, 217500 EUR  продава, Четиристаен апартамент, 86 m2 Варна, Цветен, 209900 EUR

продава, Четиристаен апартамент, 86 m2 Варна, Цветен, 209900 EUR

Н. Богданов: AI позволява на фирмите да се фокусират върху бизнеса

Н. Богданов: AI позволява на фирмите да се фокусират върху бизнеса  AI влиза в ролята на туристически гид в Бургас

AI влиза в ролята на туристически гид в Бургас  И демократите в САЩ залагат на популистки кандидати

И демократите в САЩ залагат на популистки кандидати  Американската доминация на бойното поле е заплашена

Американската доминация на бойното поле е заплашена  Британското „поколение от спалнята“ е цъкаща бомба

Британското „поколение от спалнята“ е цъкаща бомба

Ето какво дели Никола Цолов от Formula 1

Ето какво дели Никола Цолов от Formula 1  Германец остана без книжка заради пускането на климатик

Германец остана без книжка заради пускането на климатик  С каква кола се придвижва Лео Меси на световното

С каква кола се придвижва Лео Меси на световното  Как работи новата ръчна скоростна кутия на Ferrari

Как работи новата ръчна скоростна кутия на Ferrari  Изкуственият интелект предизвика нова криза в автомобилната индустрия

Изкуственият интелект предизвика нова криза в автомобилната индустрия

Русия разработи необичайна защита за бронирани машини

Русия разработи необичайна защита за бронирани машини  Директорът на ЦРУ предупреди за огромната заплаха от AI кибероръжия

Директорът на ЦРУ предупреди за огромната заплаха от AI кибероръжия  Никола Цолов: Отличните стартове са моето основно оръжие този сезон

Никола Цолов: Отличните стартове са моето основно оръжие този сезон  Демерджиев: Атанасова е използвала и дипломатически, и личен паспорт при пътуванията си

Демерджиев: Атанасова е използвала и дипломатически, и личен паспорт при пътуванията си  Бог Хермес е първото божество след всемирния потоп

Бог Хермес е първото божество след всемирния потоп

преди 4 години Да, вече си готов, ментално поробен. Със записани опорки и лозунги. отговор Сигнализирай за неуместен коментар

преди 4 години Защото целта е да се пороби малкия човек. отговор Сигнализирай за неуместен коментар