Един от най-високопоставените представители на Европейската централна банка (ЕЦБ) Изабел Шнабел заяви, че инвеститорите рискуват да подценят присъствието на инфлацията и реакцията трябва да е овладяването ѝ, пише Bloomberg.

„Все още сме далеч от обявяването на победа“, коментира членът на Изпълнителния съвет Шнабел в интервю за агенцията, като посочи силния натиск върху цените и по-бързия ръст на заплатите. Реакцията на икономиката на ръста на лихвите може да се окаже по-слаба, отколкото в предишни случаи и ако стане така, „може да се наложи да действаме по-енергично“, допълни тя.

Централната банка заяви, че отново ще вдигне лихвите с половин пункт през март, агресивна позиция, която е в унисон с подхода на Федералния резерв към продължителните стабилни ръстове на цените. В отговор на въпрос дали икономисти и инвеститори са прави да очакват, че ЕЦБ ще спре да затяга паричната политика до ниво на основната лихва от 3,5%, Шнабел даде да се разбере, че това може да е твърде оптимистично.

„Пазарите отразяват идеалното положение. Те приемат, че инфлацията ще се забави много бързо към 2% и че ще се задържи на това ниво, а в същото време икономиката ще се справя добре. Това би бил много добър сценарий, но има риск инфлацията да се окаже по-упорита от настоящите очаквания на финансовите пазари“, отбеляза Шнабел.

Макар че индикаторите за инфлацията в краткосрочен план спряха силните си ръстове, породени от поскъпването на енергията миналата година, по-дългосрочните показатели остават завишени на ниво от около 2,4%, над целта от 2% на ЕЦБ.

Трейдърите повишиха очакванията си за вдигането на лихвите след коментара на Шнабел, като за първи път предвиждат връх на депозитната лихва от 3,75% до края на октомври. В същото време доходността по 10-годишните германски държавни ценни книжа се повиши с 9 базисни пункта до 2,57%, близо до най-високото ѝ ниво от 2011 г. насам.

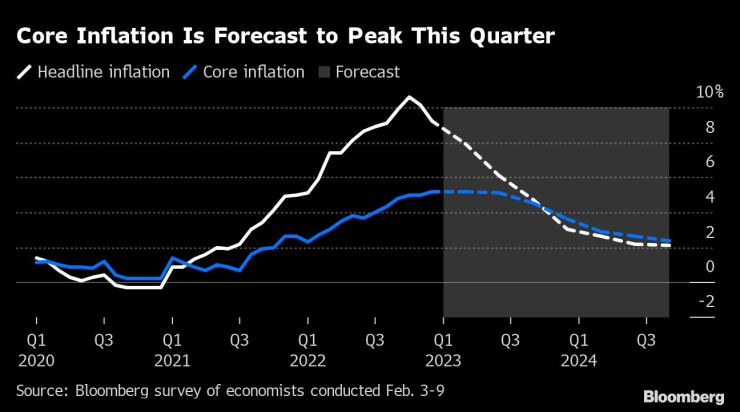

Основната инфлация се очаква да достигне връхна точка това тримесечие. Графика: Bloomberg LP

Основната инфлация се очаква да достигне връхна точка това тримесечие. Графика: Bloomberg LP

Шнабел, която отговаря за пазарите и е един от представителите на Изпълнителния борд на ЕЦБ с „по-ястребови“ позиции, смята, че ръководителите на централната банка едва ли ще преценят перспективите пред инфлацията като задоволителни, когато публикуват нови прогнози през март.

Повишението с 50 базисни пункта е „необходимо при на практика всички правдоподобни сценарии“, коментира Шнабел и изтъкна, че „няма несъответствие между нашия принцип за зависимост от данните и тези намерения, защото е много малко вероятно новите данни да поставят под въпрос това намерение“.

Макар че основната инфлация в 20-членната еврозона се забавя по-бързо от очакванията наред с цената на енергията, индикаторите, които изключват волатилните компоненти, все още остават на рекордни върхове.

„Широк процес по дезинфлация дори не е започнал“, заяви Шнабел.

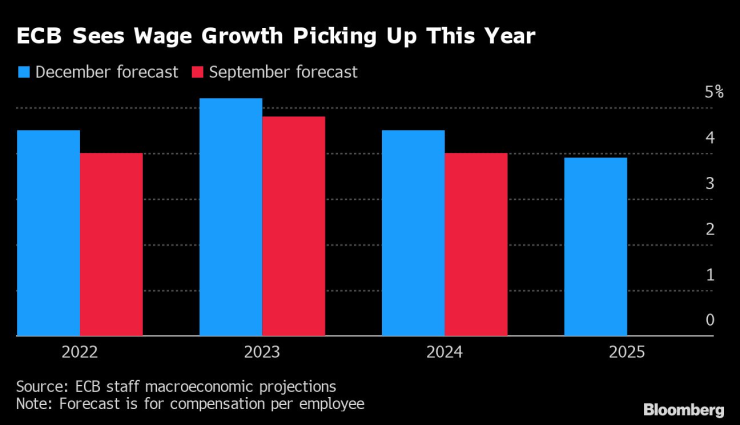

ЕЦБ очаква ръстът на заплатите да се ускори тази година. Графика: Bloomberg LP

ЕЦБ очаква ръстът на заплатите да се ускори тази година. Графика: Bloomberg LP

Затова заплатите са източник на притеснение. Тя посочи прогнози за повишаване на заплатите с 5% в идните години, което е твърде много спрямо целта на ЕЦБ за инфлацията от 2%.

„Ръстът на заплатите се ускори съществено. Предвид по-дългия срок на договорите за заплащането спрямо САЩ и по-централизирания преговорен процес може да се очаква ръстът на заплатите в еврозоната да бъде по-траен“, коментира Шнабел.

В сряда председателят на ЕЦБ Кристин Лагард потвърди плана на централната банка да задържи лихвите на нива, които охлаждат икономиката, и предупреди срещу риска от трайно по-високи очаквания за инфлация.

Шнабел не е сигурна, че настоящата позиция на ЕЦБ за лихвите все още ограничава растежа.

„Не е лесно да се прецени дали мерките ни вече са ограничителни“, отбеляза тя и допълни, че цената на парите е изиграла само „много малка роля“ до момента в ограничаването на апетита на банките за кредитиране.

Според Шнабел заради пренасочването от ипотечни кредити с променлива към фиксирана лихва, от по-краткосрочни към по-дългосрочни падежи по облигации, силен пазар на труда и инвестиции в зеления преход икономиката може да реагира по-слабо на политиката на ЕЦБ.

Ръководителите на централната банка ще трябва да запазят курса, „докато видим силни данни, че инфлацията, особено основната инфлация, се връща към целта ни от 2% по навременен и траен начин. Малко вероятно е натискът на инфлацията да изчезне от само себе си“, смята Шнабел.

Намаляването на притежаваните облигации за 5 трлн. евро ще бъде част от усилията на ЕЦБ от март. До юни средно 15 млрд. евро на месец ще бъдат изваждани от баланса в рамките на т. нар. количествено затягане.

Макар че все още няма решение, „количественото затягане може да бъде ускорено след това“, коментира Шнабел. „Трябва да намалим баланса и искаме да го направим по премерен и предвидим начин, без да причиняване сътресения“, отбеляза тя.

Процесът ще бъде движен основно от технически съображения като колко ликвидни средства са нужни за успешно управление на лихвите на паричните пазари и също така ще взема предвид как мерките на ЕЦБ засягат функционирането на пазара, заяви Шнабел.

Тъй като стратегически преглед на паричната политика в бъдеще се осъществява до края на годината, твърде рано е да се каже колко далеч ще стигне количественото затягане.

„Все още сме много далеч от етапа, в който размерът на баланса ни може да засегне възможностите ни да управляваме лихвите в краткосрочен план. Това ни дава малко време, но е важно на определен етап да дадем индикация какво според нас ще се случи в крайна сметка със счетоводния баланс“, коментира Шнабел.

Коя е най-голямата грешка на шофьорите в трафика?

Коя е най-голямата грешка на шофьорите в трафика?  Първо заседание на Съвета за реформи в туризма ще се проведе в Министерския съвет

Първо заседание на Съвета за реформи в туризма ще се проведе в Министерския съвет  Добра реколта на ечемик и пшеница в Добружда

Добра реколта на ечемик и пшеница в Добружда  Черно море започна седмицата с двуразови тренировки

Черно море започна седмицата с двуразови тренировки  12-годишна спаси майка си след инсулт зад волана на АМ „Струма“

12-годишна спаси майка си след инсулт зад волана на АМ „Струма“  дава под наем, Тристаен апартамент, 153 m2 София, Младост 4, 1550 EUR

дава под наем, Тристаен апартамент, 153 m2 София, Младост 4, 1550 EUR  продава, Тристаен апартамент, 106 m2 София, Център, бул. Васил Левски, 413000 EUR

продава, Тристаен апартамент, 106 m2 София, Център, бул. Васил Левски, 413000 EUR  продава, Къща, 630 m2 Перник област, с.Мещица, 1400000 EUR

продава, Къща, 630 m2 Перник област, с.Мещица, 1400000 EUR  продава, Къща, 85 m2 Перник, Ралица, 175000 EUR

продава, Къща, 85 m2 Перник, Ралица, 175000 EUR  продава, Двустаен апартамент, 60 m2 София, Връбница 1, 146000 EUR

продава, Двустаен апартамент, 60 m2 София, Връбница 1, 146000 EUR

Зелената енергетика в действие: Иновациите на Веолия Варна

Зелената енергетика в действие: Иновациите на Веолия Варна  Златото може да загуби само при трайна стагфлация, но тя е малко вероятна

Златото може да загуби само при трайна стагфлация, но тя е малко вероятна  Надпреварата за центрове за данни в космоса, част 6

Надпреварата за центрове за данни в космоса, част 6  Дебютът на Amazon в бързите доставки изтри $15 млрд. от оценката на конкурентите

Дебютът на Amazon в бързите доставки изтри $15 млрд. от оценката на конкурентите  Надпреварата за центрове за данни в космоса, част 5

Надпреварата за центрове за данни в космоса, част 5

В Китай направиха ван с лукс на частен самолет и собствена тоалетна

В Китай направиха ван с лукс на частен самолет и собствена тоалетна  Най-странният автомобилен клаксон е измислен от филмово студио

Най-странният автомобилен клаксон е измислен от филмово студио  Новото Audi Q7 дебютира в България

Новото Audi Q7 дебютира в България  12-годишно момиче спря аварийно кола и спаси майка си на магистрала "Струма"

12-годишно момиче спря аварийно кола и спаси майка си на магистрала "Струма"  Пет легенди, които промениха автомобилния спорт

Пет легенди, които промениха автомобилния спорт

Първата сензация: Парагвай изхвърли Германия от Мондиал 2026

Първата сензация: Парагвай изхвърли Германия от Мондиал 2026  Най-малкият син на Дейвид и Виктория се сгоди?

Най-малкият син на Дейвид и Виктория се сгоди?  От екранна химия до истинско семейство: Историята на Мила Кунис и Аштън Къчър

От екранна химия до истинско семейство: Историята на Мила Кунис и Аштън Къчър  Кортни Кокс се раздели с дългогодишния си приятел

Кортни Кокс се раздели с дългогодишния си приятел  Лято 2026: Сандалите с дебела подметка се завръщат

Лято 2026: Сандалите с дебела подметка се завръщат