Дали да сложиш лед в питието си и къде да прекараш отпуската си са все теми, по които европейци и американци могат да спорят. Но когато стане дума за държане на пари в банката спрямо инвестирането им на фондовия пазар, няма съмнение кой греши: спестовните навици на европейците увеличават неравенството, правейки ги по-бедни, отколкото иначе биха били, и лишават местните компании от капитал, пише редакторът на Bloomberg Крис Браянт.

Нищо чудно, че все повече компании се насочват към листване на акциите си в САЩ с надеждата за по-добра оценка. Там акциите на т. нар. Великолепна седморка (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia и Tesla) и рекордният връх на борсовия индекс S&P 500 са приемливи теми за учтив разговор, докато много европейци приравняват инвестирането с хазарт.

Ерозията на покупателната способност от инфлацията и застаряващото население на Европа, което ще затрудни финансирането на пенсиите, подчертават колко спешно е спестените пари да се насочат към инвестиции.

Първо, добрата новина. Благодарение на онлайн брокерски къщи, борсово търгувани фондове с ниски разходи и социалните медии никога не е било по-лесно да се инвестира в акции и облигации и да намерят финансови съвети. Европейците освен това заделят много по-голям дял от разполагаемия си доход от американците.

Проблемът е това, което правим с парите. В страни като Великобритания (а и в България) има изразен уклон към изкачване по жилищната стълбица, понякога в ущърб на придобиването на други активи. В страни като Германия пък скептицизмът към фондовия пазар и избягването на риска са дълбоко вкоренени.

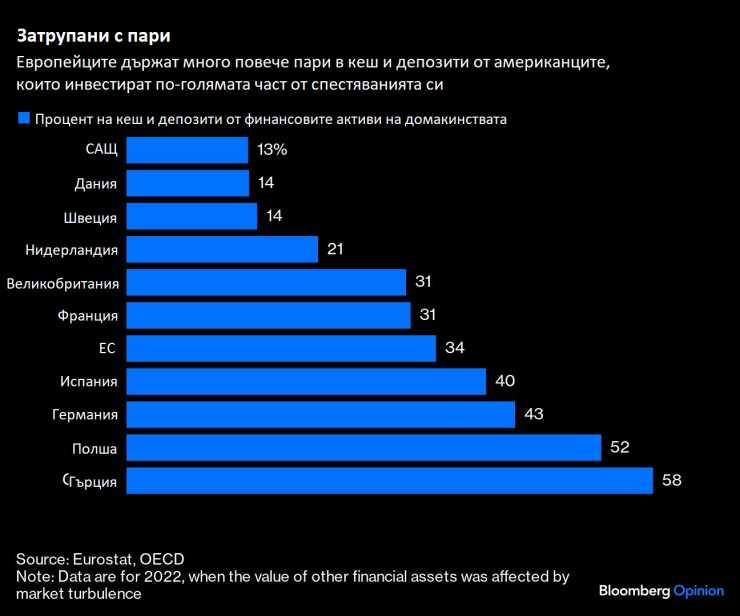

Резултатът е, че европейските домакинства (вкл. Великобритания) държат почти 14 трлн. евро в кеш и банкови депозити към края на 2022 г., показва доклад, публикуван миналия месец от European Fund and Asset Management Association (EFAMA). Тези пари представляват 34% от всички финансови активи на европейските домакинства, по данни на Евростат, и този процент расте до над 40 на сто, ако изключите неликвидните дялове в нелистнати компании, както EFAMA прави в анализа си.

Източник: Bloomberg

Източник: Bloomberg

Част от тези спестявания беше натрупана, докато хората бяха затворени вкъщи по време на пандемията и може най-накрая да печелят прилична лихва за пръв път от десетилетие. Въпреки това трудно е да се спори с предупреждението на EFAMA, че повечето европейци „продължават да държат непропорционална сума пари в банкови депозити“. За сравнение, инвестиционните фондове формират едва 10,5% от финансовото богатство на европейските домакинства, а листнатите акции представляват по-малко от 6%.

Участието на дребно на капиталовите пазари в Европа е стряскащо ниско. Само 13% от домакинствата в еврозоната притежават взаимни фондове, а 11% притежават директно листнати акции, показват данни на Европейската централна банка (ЕЦБ). Положението не е много по-добро във Великобритания, където броят на инвеститорите на дребно, които притежават директно акции, е намалял наполовина до само 11% през последните две десетилетия.

Финансовите последици са ясни: стойността на акциите, инвестиционните фондове, облигациите, активите на животозастраховането и пенсионните фондове се равнява на само около 90% от брутния вътрешен продукт на ЕС спрямо над 310% от БВП в САЩ и 182% във Великобритания, показват данни, събрани от Асоциацията на финансовите пазари в Европа (AFME) за първата половина на 2023 г.

Ако семействата в ЕС променят разпределението на активите си, увеличавайки ангажимента си към акции със скромните 5 пр.п., това може да отключи капитал от 1,8 трлн. евро за продуктивни инвестиции, изчислява мозъчният тръст New Financial миналата година. По същия начин Великобритания може да отключи 740 млрд. паунда (943 млрд. долара) капитал, ако домакинствата увеличат притежанието си на акции и фондове до една четвърт от общите финансови активи.

Това може да помогне и за намаляване на неравенството: над 80% от листнатите акции по стойност в еврозоната са собственост на 10-те процента най-богати домакинства, а долните 50% притежават само 2% от акциите, посочва ЕЦБ.

Американците държат само 13% от финансовите си активи в кеш, а около половината – в акции и инвестиционни фондове. Над една пета от американските семейства притежават акции директно, а нивото се увеличава до 58%, когато се включат косвените притежания, като например пенсионни сметки.

Тези различия са отчасти културни, но отразяват и по-малко щедрата система за социално осигуряване в САЩ, която принуждава американците да трупат богатство чрез пенсионни спестовни планове (401(k). Германският финансов министър Кристиан Линднер каза по време на събитие на Bloomberg миналата седмица, че неговата „голяма мечта“ е Германия да въведе индивидуални инвестиционни сметки в подобен стил, за да допълни нов държавен фонд, който ще инвестира 12 млрд. евро годишно в глобални акции от тази година. „Основната цел е да се преодолее въздържането на германците от капиталовите пазари“, каза той.

За щастие, избягването на инвестиции в акции от страна на европейците не е хомогенно. Скандинавските държави например държат относително малка част от финансовото си богатство в кеш и имат сравнително високо притежание на акции и пенсионни фондове.

И така, как да убедим хората да инвестират? Освен добре развитата пенсионна система, укрепването на финансовата грамотност може да помогне, въпреки че не е ясно дали уроците в класната стая за чудесата на сложната лихва са от изключителна помощ (колко неща си спомняте от гимназията?).

По-полезни може би ще са политики, които „подтикват“ потребителите да инвестират, без да им се налага да мислят твърде много за това, като по този начин се преодолява проблемът с инерцията.

Швеция например реформира държавната си пенсионна система преди повече от две десетилетия, така че служителите трябва да инвестират 2,5% от доходите си в т.нар. „премиум пенсия“. Освен ако лицата не посочат друго, парите се инвестират във фонд по подразбиране, който генерира средна годишна капиталово претеглена възвръщаемост от 9,8% между 2000 и 2022 г. По подобен начин Обединеното кралство въведе автоматично вписване в професионално пенсионно осигуряване през 2012 г. и наложи минимална вноска от 8% от доходите от 2019 г. насам. Членството се е увеличило десетократно между 2011 и 2019 г.

Данъчно ефективни инвестиционни сметки, например частната спестовна сметка във Великобритания, също са добър начин да убедите хората да накарат парите си да работят.

Системата в Обединеното кралство обаче може да бъде подобрена: твърде много хора избират парична частна спестовна сметка вместо такава, инвестирана в акции, въпреки че последната предлага по-висока потенциална възвръщаемост. Великобритания също трябва да обмисли преразглеждане на този вид сметки, за да даде приоритет на инвестициите в местни компании и по този начин да съживи умиращия капиталов пазар в Лондон – министърът на финансите на Обединеното кралство Джеръми Хънт звучи отворен за идеята.

За да се намали неравенството, подкрепям, пише авторът, предоставянето на децата на доверителни фондове, финансирани от данъкоплатците, инвестирани в добре диверсифициран борсов индекс. По този начин по-бедните семейства също могат да усетят фондовия пазар и получателят може да наблюдава директно магията на сложната лихва.

Европейците, които пазят всичките си спестявания в банката, може да не знаят какви финансови трудности ги очакват. Ето защо системите за проследяване на пенсиите, които предоставят на хората единен, ясен преглед на плащанията, дължими от публични и частни пенсии при пенсиониране, са толкова важни.

Първата стъпка в преодоляването на пристрастяването е да осъзнаете, че имате проблем. Навикът на Европа да плаща в брой е голям.

Зеленски прави промени в правителството

Зеленски прави промени в правителството  Дъщеря на политическа фигура е хваната да шофира с 2,31 промила

Дъщеря на политическа фигура е хваната да шофира с 2,31 промила  Зов за помощ: Двегодишната Натали-Ирен от Варна се нуждае спешно от лечение

Зов за помощ: Двегодишната Натали-Ирен от Варна се нуждае спешно от лечение  САЩ удариха Иран, а Техеран отвърна с атаки срещу държавите от Залива

САЩ удариха Иран, а Техеран отвърна с атаки срещу държавите от Залива  Какво ще бъде времето в понеделник?

Какво ще бъде времето в понеделник?  продава, Двустаен апартамент, 52 m2 София, Люлин 1, 116000 EUR

продава, Двустаен апартамент, 52 m2 София, Люлин 1, 116000 EUR  продава, Двустаен апартамент, 47 m2 София, Дружба 2, 128900 EUR

продава, Двустаен апартамент, 47 m2 София, Дружба 2, 128900 EUR  продава, Къща, 60 m2 Перник област, с.Долна Диканя, 149800 EUR

продава, Къща, 60 m2 Перник област, с.Долна Диканя, 149800 EUR  дава под наем, Тристаен апартамент, 107 m2 София, Витоша, 800 EUR

дава под наем, Тристаен апартамент, 107 m2 София, Витоша, 800 EUR  продава, Тристаен апартамент, 86 m2 София, Дружба 2, 198000 EUR

продава, Тристаен апартамент, 86 m2 София, Дружба 2, 198000 EUR

Бърнам трябва да се еманципира от Стармър, ако иска да успее на Даунинг стрийт

Бърнам трябва да се еманципира от Стармър, ако иска да успее на Даунинг стрийт  Най-старата млечна компания в Италия използва нов начин за заем срещу сирене

Най-старата млечна компания в Италия използва нов начин за заем срещу сирене  Кой всъщност поддържа изкопаемите горива живи? Данъкоплатците

Кой всъщност поддържа изкопаемите горива живи? Данъкоплатците  Светът има проблем с аншоата

Светът има проблем с аншоата  Корейските акции са най-добрите в света, но се търгуват по-евтино от всякога

Корейските акции са най-добрите в света, но се търгуват по-евтино от всякога

Как Chrysler пропусна да се конкурира с Ferrari

Как Chrysler пропусна да се конкурира с Ferrari  Никога не сте виждали такъв Франкенщайн!

Никога не сте виждали такъв Франкенщайн!  Как Льо Ман 2026 роди нова глобална марка

Как Льо Ман 2026 роди нова глобална марка  Българска група крадяла коли от Германия, като ги вземала под наем

Българска група крадяла коли от Германия, като ги вземала под наем  Renault на два пъти отказа да продаде акции на BYD

Renault на два пъти отказа да продаде акции на BYD

Зеленски обяви, че възнамерява да смени премиера Свириденко

Зеленски обяви, че възнамерява да смени премиера Свириденко  Украински влекач с износени гуми бе спрян от движение на АМ "Тракия"

Украински влекач с износени гуми бе спрян от движение на АМ "Тракия"  Дъщеря на политик е хваната да шофира с над 2 промила в кръвта след гонка с полицията

Дъщеря на политик е хваната да шофира с над 2 промила в кръвта след гонка с полицията  Естония прави военен лагер на границата с Русия

Естония прави военен лагер на границата с Русия  Изненадваща промяна: Медицината влезе в Топ 3 на най-желаните специалности в СУ

Изненадваща промяна: Медицината влезе в Топ 3 на най-желаните специалности в СУ

преди 2 години Как пък никой не прозова народа да купува злато? отговор Сигнализирай за неуместен коментар

преди 2 години Не*КОЙ иска народа да си набута парите в акции/които после да изгорят. Оставете хората сами да си преценяват кое къде... отговор Сигнализирай за неуместен коментар

преди 2 години Друг акъл,от производители на пари,няма как да има. отговор Сигнализирай за неуместен коментар

преди 2 години Познати са и други методи за освобождаване от кеша - така например да ги набият в имоти обаче на сегашната цена х 2-3 ....... това също може да задвижи добре икономиката . Имам и други предложения . отговор Сигнализирай за неуместен коментар

преди 2 години нахакайте си сички пари с мисъл за СИСТЕМАТА И ПЕНЦИЯТА И С ВАС Е СВЪРШЕНО.Вече сте неличнос, без собствени мисли и 100" зависимо от състъмът.Ако си само тук и сега и се наслаждаваш на моментот - поне 50% от решенията ти са лично за теб и само твои. Поне веднага те захапват за ***, ако и когато сбъркаш. СТИГА С ТОВЕ СВЕТЛО БЪДЕЩЕ. САМО ВЕЛИКО ХЕДОНИСКО НАСТОЯЩЕ МЕ УСТРОЙВА. отговор Сигнализирай за неуместен коментар

преди 2 години ЕЙ, ***, СТИГА СИ ПРОБЕТВАХТЕ ГАДНИТЕ ЛЪЖИ!Сички требвало да сме ***-инвеститори кат американците?тез може да се водат хипербогати на хартия, но парите и стъпките им са 100% под контрол. при това са продали пад контрол и 100% от бъдещето си чрез задлъжняване на 310 и повече ПРОЦЕНТИ.СЕКИ САМ ДА СИ ПРЕЦЕНЯ. Съгъ, днес, ще ви кажем за мойта състъм на инвестиране. Понеже виждам ясно само 20 дни напрет - не купнувам,у пордава,наливам или мисля за бъдещето на парите ми с по-дълъг от тоз ср ... отговор Сигнализирай за неуместен коментар