Ако има нещо, което инвеститорите да са научили през последните дни, то е, че няма начин да се прогнозира какво ще предприеме Америка по-нататък. Администрацията на САЩ демонстрира рядка и безразсъдна воля да шокира пазарите с митата си.

На фона на такава радикална несигурност финансова криза не е изключена и политиците трябва да са готови, пише Bloomberg.

Такива кризи следват познат модел, независимо дали причината е срив в жилищния сектор, световна пандемия или, в настоящия случай, предумишлените действия на властите в най-голямата икономика в света. Катализаторът е дългът, който инвеститорите използват, за да купят многократно повече активи, отколкото иначе биха могли.

Когато цените паднат рязко, заемодателите изискват по-голямо парично обезпечение или се оттеглят изцяло, което води до продажби на активи, а това оказва натиск върху цените и ги повлича в порочен кръг. Ако активите не струват достатъчно, за да изплатят целия дълг, заемодателите понасят загуби. Ако тези загуби заплашват финансовата система и икономиката като цяло, правителствата трябва да се намесят с финансирани от данъкоплатците спасителни програми.

В идеалния случай финансовите компании трябва да разполагат с достатъчно ресурси, за да поемат загубите и да предотвратят заразата. Те обаче не го правят. На един от най-важните пазари в света – този на американски съкровищни облигации, хедж фондовете са с такава експозиция, че скоковете в нестабилността могат бързо да ги изпратят към изходите. Системно важните банки нямат необходимия собствен капитал, за да оцелеят сами при най-лошите сценарии.

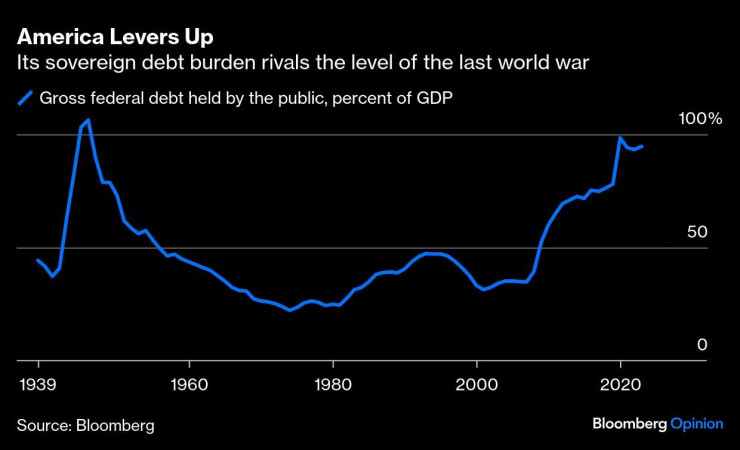

Основният публичен предпазен механизъм - правителството на САЩ, само по себе си е тревожно разтегнато, с огромни бюджетни дефицити, които бързо увеличават тежестта на държавния дълг. Тя е най-голямата от Втората световна война насам.

Дълговото време на САЩ в момента конкурира нивото му от времето на Втората световна война. Графика: Bloomberg

Дълговото време на САЩ в момента конкурира нивото му от времето на Втората световна война. Графика: Bloomberg

Тези фундаментални уязвимости не могат да бъдат отстранени бързо. Регулаторите в САЩ се борят с исканията на администрацията да съкращават един на всеки пет служители. Няма особен политически апетит за набиране на капитал или изисквания за обезпечение, което във всеки случай не трябва да се прави под принуда. Да се иска повече веднага с перспективата за надвиснала криза може да влоши нещата допълнително.

Какво тогава могат да направят финансовите власти? Според Bloomberg техните приоритети трябва да са три: да идентифицират най-слабите звена, да поддържат пазарите да функционират възможно най-гладко и да предоставят на платежоспособните фирми широк достъп до пари, така че да не разпродават активи и да не фалират ненужно.

Регулаторите разполагат с много повече информация, отколкото когато финансовата криза от 2008 г. ги хвана неподготвени. Подробните данни за трансакциите им позволяват да идентифицират опасни концентрации на ливъридж. Проучванията на участниците на пазара могат да помогнат да се разбере как би се развил стресов сценарий.

Проучване на срива на Archegos Capital Management през 2021 г. например показва, че регулаторите може да са забелязали нарастване на рисковете и по този начин да са предприели превантивни действия.

На пазарите целта трябва да бъде да се гарантира, че прекъсванията на финансирането няма да изкривят цените. На пазара на държавните облигации например постоянният репо механизъм на Федералния резерв гарантира, че определени банки и дилъри винаги могат да заемат пари срещу държавни облигации.

Това обаче не се отнася за хедж фондовете, които, въпреки цялата си нестабилност, играят решаваща роля в изравняването на цените на държавните облигации и техните деривати. Следователно Федералният резерв трябва да бъде готов да поеме тяхната роля, ако те се оттеглят. Това би било много по-добро решение от разхлабването на банковите капиталови изисквания, което министърът на финансите Скот Бесънт предложи.

Накрая, финансовите институции в чужбина държат активи, деноминирани в долари, финансирани чрез заеми в долари. За да предотврати изпаряването на това финансиране при криза, Федералният резерв създаде валутни суап линии, които дават възможност на партньори като Европейската централна банка и Английската централна банка да отпускат заеми в американската валута.

Въпреки че активирането на суап линиите може да се окаже политически обременено, служителите трябва да подчертаят, че това е в най-добрия интерес на Америка, тъй като ще предотврати сериозни разпродажби, които биха навредили и на американските компании.

Жалко е, че политиците трябва да обмислят самопричинена криза от този вид. Тази възможност трябва да се приеме сериозно. Регулаторите навсякъде трябва да направят каквото могат, за да бъдат готови.

Райони във Варна остават без вода днес

Райони във Варна остават без вода днес  РИОСВ–Варна е установила 117 мъртви китоподобни бозайници от 1 януари

РИОСВ–Варна е установила 117 мъртви китоподобни бозайници от 1 януари  Фондация „Искам бебе“: Държавата посяга на последния стълб в борбата с демографската криза

Фондация „Искам бебе“: Държавата посяга на последния стълб в борбата с демографската криза  Арестуваха 73-годишен за домашно насилие

Арестуваха 73-годишен за домашно насилие  Радев: Българинът е доказал през вековете толерантност към различни етноси и религии

Радев: Българинът е доказал през вековете толерантност към различни етноси и религии  продава, Къща, 471 m2 Варна област, м-т Ален Мак, 530000 EUR

продава, Къща, 471 m2 Варна област, м-т Ален Мак, 530000 EUR  дава под наем, Офис, 84 m2 Варна, Общината, 2000 EUR

дава под наем, Офис, 84 m2 Варна, Общината, 2000 EUR  продава, Двустаен апартамент, 54 m2 Варна, Завод Дружба, 155000 EUR

продава, Двустаен апартамент, 54 m2 Варна, Завод Дружба, 155000 EUR  продава, Четиристаен апартамент, 105 m2 Варна, Кайсиева Градина, 139500 EUR

продава, Четиристаен апартамент, 105 m2 Варна, Кайсиева Градина, 139500 EUR  продава, Къща, 110 m2 София, Доброславци (с.), 275000 EUR

продава, Къща, 110 m2 София, Доброславци (с.), 275000 EUR

Моделите на OpenAI са обединили сили месеци преди пробива в Hugging Face

Моделите на OpenAI са обединили сили месеци преди пробива в Hugging Face  От „колко люто“ към „колко вкусно“: Как се променя пазарът на лютиви сосове

От „колко люто“ към „колко вкусно“: Как се променя пазарът на лютиви сосове  ЕС затегна правилата за AI, но може да му даде достъп до личните данни

ЕС затегна правилата за AI, но може да му даде достъп до личните данни  Светът добива петрол основно от САЩ, Вашингтон става водещ и в доставките на LNG

Светът добива петрол основно от САЩ, Вашингтон става водещ и в доставките на LNG  Златото надмина $4300 заради надежди за сделка с Иран

Златото надмина $4300 заради надежди за сделка с Иран

Тази част може да се износи до 120 000 км и ремонтът не е евтин

Тази част може да се износи до 120 000 км и ремонтът не е евтин  Изоставена Honda натрупа 30 400 евро неплатени такси

Изоставена Honda натрупа 30 400 евро неплатени такси  Кратък тест решава дали може да работите в Toyota

Кратък тест решава дали може да работите в Toyota  25-те най-скъпи коли, внесени в България през 2026

25-те най-скъпи коли, внесени в България през 2026  Audi не е приключило с промените при луксозните SUV - идва ново Q8

Audi не е приключило с промените при луксозните SUV - идва ново Q8

Пребиха тийнейджър в училищен двор

Пребиха тийнейджър в училищен двор  Проект за изграждане на 13-етажна "мегаджамия" разгневи жителите на Лондон

Проект за изграждане на 13-етажна "мегаджамия" разгневи жителите на Лондон  Лекарите в Бургас спасиха пациент с тежка легионелна инфекция

Лекарите в Бургас спасиха пациент с тежка легионелна инфекция  Петър Янков: Жегата у нас ще се задържи дълго, валежи - след 18 август

Петър Янков: Жегата у нас ще се задържи дълго, валежи - след 18 август  България е най-големият износител на ток в Европа за момента

България е най-големият износител на ток в Европа за момента