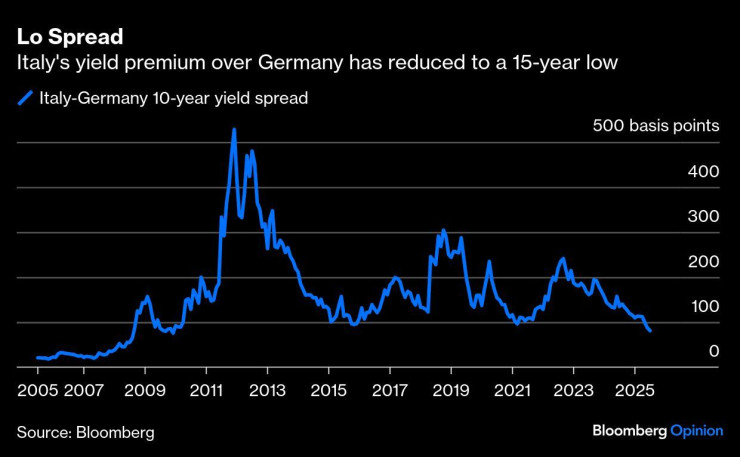

Най-простата мярка за стрес в еврозоната е разликата в доходността между 10-годишните облигации на Германия, най-голямата икономика в Европа, и Италия, третата по големина.

Италия преживя поредица от злополуки през четвъртвековното съществуване на еврото, но в момента е във възход. Това се вижда от най-малката разлика в доходността между 10-годишните ѝ облигации и доходността по 10-годишните германски облигации от 15 години насам, или т.нар. от трейдърите „Lo Spread“.

Вместо да аплодират преоценката на италианския дълг от страна на пазара, европейските политици трябва да оплакват влошаването на позицията на Германия, пише Bloomberg.

Ерата на пренебрежителното сравняване на периферните страни от еврозоната с техните основни пестеливи съседи приключи, добавя агенцията.

Графика: Bloomberg

Графика: Bloomberg

Не само нещата вървят гладко за Италия, но статутът на Германия като бенчмарк ерозира. Планираните от Германия инвестиции в инфраструктура и отбрана на стойност 500 млрд. евро разрежда суперсилите на германския дълг до тези на по-обикновен пазар на облигации.

Канцлерът Фридрих Мерц вече се бори с бюджетен дефицит от 172 млрд. евро през следващите четири години. Германия потенциално е изправена пред трета година на рецесия, като брутният вътрешен продукт (БВП) се понижава с 0,1% през второто тримесечие.

С 15% американски мита, засегнатата автомобилна индустрия е изправена пред трудна борба за оцеляване, дори ако производствените мощности бъдат пренасочени към военни или инфраструктурни проекти.

Германската финансова агенция вече увеличи плановете си за набиране на средства за третото тримесечие с 19 млрд. евро, като преработи някои ултрадълги емисии, за да ги смести в седемгодишен падеж, тъй като доходността по 30-годишните облигации нарасна най-много.

Германия се очаква да набере 410 млрд. евро на дълговия пазар тази година, една трета от облигациите на паричния пазар. Тази сума може да изглежда скромна през следващите години. Годишната сметка за лихвите се очаква да се удвои до 66,5 млрд. евро до 2029 г.

От решаващо значение за гладкото финансиране ще бъде разхлабването на конституционната спирачка за дълга на Германия. Това изисква мнозинство от две трети в парламента, което далеч не е сигурно предвид крехката коалиция, водена от Мерц.

Затова и могъщите германски облигации губят ореола си. Премията спрямо лихвените суапове се обърна, като държавният германски дълг с 10-годишен падеж сега се търгува над ликвидния междубанков дериват с осем базисни пункта. Този спред се разширява до 35 базисни пункта за 30-годишния дълг. Това означава, че оценката на пазара за качеството на германския дълг се влошава допълнително и се възприема като по-лоша от банковата система.

Графика: Bloomberg

Графика: Bloomberg

Всички държави от еврозоната се измерват по премията, която дългът им плаща спрямо държавните облигации, но този спред постоянно намалява във всички области. Швеция и Дания запазиха собствените си валути, вместо да приемат еврото, и доходността по техните облигации всъщност е по-ниска в момента от тази по германските облигации. Облигациите на Нидерландия, която е част от еврозоната, се търгуват с премия от 16 базисни пункта при 25 през април.

Това ни довежда до напредъка, който Италия постига под ръководството на близо тригодишното правителство на Джорджа Мелони. Европейската комисия предприе много по-помирителен подход към увеличения бюджетен дефицит и дълга на Италия от 3 трлн. евро. Има големи надежди, че дефицитът на страната ще спадне под 3% от БВП догодина, което ще доведе до оттегляне на процедурата за прекомерен дефицит срещу страната.

Италианската банкова индустрия се опитва да се консолидира, макар и с ненужна доза правителствена намеса. Новият данъчен кодекс на Италия, въведен през януари, обхвана и всички туристически имоти, което изсветли сектора за данъчните власти.

В резултат на това доходността по италианските 6-годишни облигации спадна дори под тази на Франция. Това е доста голямо развитие, което би било немислимо по време на дълговата криза в еврозоната от 2011 г.

Важно е да се отбележи, че подобрените икономически перспективи пред Италия се дължат на умерено по-силен растеж, макар и вероятно с все още анемичен темп под 1% тази година, а не на драстични съкращения на държавните разходи. Рецесия не се вижда на хоризонта, а инфлацията в Италия е добре контролирана и през юли е 1,7%, под целта на Европейската централна банка.

Италия е най-добре представящият се пазар на облигации в еврозоната тази година, що се отнася до облигациите с дълъг матуритет. Доходността по 30-годишните ѝ облигации все още е с 20 базисни пункта по-висока, отколкото беше в края на декември, но това е на една трета от скока на доходността по еквивалентните германски облигации.

Цените на горивата у нас растат лавинообразно

Цените на горивата у нас растат лавинообразно  Инвестират над 200 млн. евро в Шумен

Инвестират над 200 млн. евро в Шумен  На косъм от трагедия: Автобус скъса мантинелата и навлезе в насрещното на в София

На косъм от трагедия: Автобус скъса мантинелата и навлезе в насрещното на в София  Овъглено тяло на бизнесмен е открито в дома му в Банкя

Овъглено тяло на бизнесмен е открито в дома му в Банкя  Mъж е с опасност за живота след катастрофа край Варна

Mъж е с опасност за живота след катастрофа край Варна  дава под наем, Тристаен апартамент, 80 m2 София, Дървеница, 750 EUR

дава под наем, Тристаен апартамент, 80 m2 София, Дървеница, 750 EUR  дава под наем, Къща, 300 m2 София, Малинова долина в.з., 2900 EUR

дава под наем, Къща, 300 m2 София, Малинова долина в.з., 2900 EUR  продава, Двустаен апартамент, 65 m2 Пловдив област, с.Марково, 112030 EUR

продава, Двустаен апартамент, 65 m2 Пловдив област, с.Марково, 112030 EUR  продава, Тристаен апартамент, 107 m2 Пловдив област, с.Марково, 182206 EUR

продава, Тристаен апартамент, 107 m2 Пловдив област, с.Марково, 182206 EUR  дава под наем, Тристаен апартамент, 90 m2 София, Овча Купел 2, 700 EUR

дава под наем, Тристаен апартамент, 90 m2 София, Овча Купел 2, 700 EUR

От хартията до BookTok: Екологичният отпечатък на книгите

От хартията до BookTok: Екологичният отпечатък на книгите  Д. Грозева: Продавачите на жилища изостават с шест месеца от пазарната реалност

Д. Грозева: Продавачите на жилища изостават с шест месеца от пазарната реалност  Nvidia обсъжда гаранция за OpenAI по AI проект за 500 млрд. долара

Nvidia обсъжда гаранция за OpenAI по AI проект за 500 млрд. долара  Електропреносната мрежа на САЩ се задъхва заради жегите и центровете за данни

Електропреносната мрежа на САЩ се задъхва заради жегите и центровете за данни  Саудитска Арабия търси нов обход за петрола след заплахата на хутите

Саудитска Арабия търси нов обход за петрола след заплахата на хутите

60-годишен ЗАЗ се продава за 20 000 евро

60-годишен ЗАЗ се продава за 20 000 евро  JLR спира производството на базовия си модел

JLR спира производството на базовия си модел  Осем неща в автомобила, без които може да минем

Осем неща в автомобила, без които може да минем  Автобус скъса мантинелата и навлезе в насрещното на „Цариградско шосе“

Автобус скъса мантинелата и навлезе в насрещното на „Цариградско шосе“  Луксозен SUV на Zeekr се заключи веднага щом напусна Китай

Луксозен SUV на Zeekr се заключи веднага щом напусна Китай

Кои са сигурните засега кандидати за президентските избори наесен?

Кои са сигурните засега кандидати за президентските избори наесен?  Ремонти променят движението по магистрала "Тракия"

Ремонти променят движението по магистрала "Тракия"  Днес започват жегите след юлския хлад

Днес започват жегите след юлския хлад  Как бъдещ президент на САЩ оцелява след катастрофа в Тихия океан и заплаха от канибали?

Как бъдещ президент на САЩ оцелява след катастрофа в Тихия океан и заплаха от канибали?  Как Сърбия може да усложни кандидатурата на Украйна за членство в ЕС

Как Сърбия може да усложни кандидатурата на Украйна за членство в ЕС

преди 11 месеца Явно не се разбраха за "Европа на няколко скорости" и всичко ще се движи на задна . отговор Сигнализирай за неуместен коментар