Лихвите по новите заеми, отпуснати от банките в България през ноември, отбелязаха ръст при потребителските кредити в сравнение с октомври и година по-рано, докато при жилищните има намаление, показват актуалните данни на лихвената статистика на Българската народна банка.

Централната банка регистрира ръст на средната лихва на заемите за бизнеса, които са до 1 млн. евро, отпуснати в левове, и намаление при тези над 1 млн. евро, разрешавани в европейската валута.

Обемите на кредитите за фирмите намаляват както за година, така и за месец. При жилищните и другите кредити централната банка регистрира ръст, при потребителските заеми обемът расте на годишна база, но намалява на месечна.

Кредити за домакинства

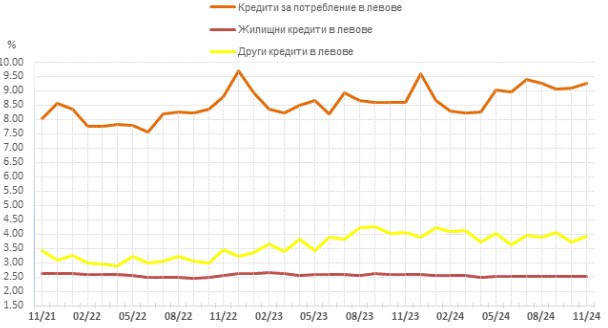

В БНБ изчисляват, че през ноември средният лихвен процент по кредитите за потребление в левове се увеличава за месец с 0,17 проценти пункта, а за година – с 0,66 пр. п. до 9,25%. Годишният процент на разходите (ГПР) по тези заеми расте за месец с 0,20 пр. п. до 9,94%.

При жилищните кредити в левове средният лихвен процент се понижава в сравнение с октомври с 0,01 пр. п. до 2,51%, като за година намалението е с 0,07 пр. п. ГПР по тези заеми е по-нисък с 0,02 пр. п. в сравнение с октомври и пада до 2,82%.

Средният лихвен процент по другите кредити в левове за месец расте с 0,22 пр. п., но за година намалява с 0,14 пр. п. до 3,92%.

Средният лихвен процент по другите кредити в левове на работодатели и самонаети лица се повишава в сравнение с октомври с 0,21 пр. п. до 3,92%.

В БНБ отчитат, че през ноември средният лихвен процент по овърдрафта в левове спада за месец с 0,17 пр. п. до 14,31%, а при кредитите по кредитни карти, извън безлихвен гратисен период, в левове – с 0,05 пр. п. до 20,99%.

Лихвени проценти по нов бизнес по кредити за сектор домаканства в левове

Източник: БНБ

Източник: БНБ

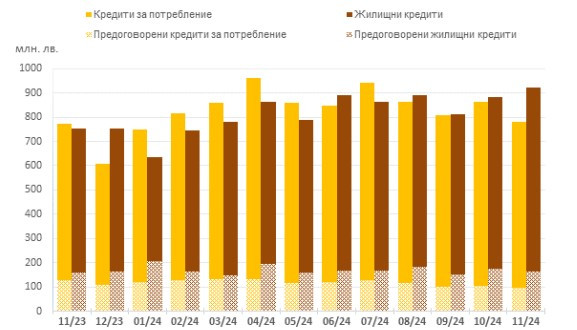

По данни на централната банка обемът на новия бизнес по кредитите за потребление в левове се понижава за месец с 9,7% (84,1 млн. лв.) до 780,6 млн. лв., при годишно увеличение с 1%.

Месечният спад в обема на предоговорените заеми и кредитите за рефинансиране е с 8,6% (8,9 млн. лв.) до 95,1 млн. лв.

При жилищните кредити в левове обемът на новия бизнес се увеличава за месец с 4,7% (41,1 млн. лв.), а за година – с 22,5% до 923 млн. лв.

В централната банка пресмятат, че обемът на предоговорените кредити и заемите за рефинансиране намалява на месечна база с 6,8% (11,9 млн. лв.) до 163 млн. лв.

Обемът на новия бизнес по другите кредити в левове в сравнение с октомври се повишава с 13,2% (4,4 млн. лв.) до 38 млн. лв., а този на предоговорените кредити и заемите за рефинансиране – с 9,6% (0,7 млн. лв.) до 8,1 млн. лв.

Обемът на новия бизнес по другите кредити в левове на работодатели и самонаети лица нараства на месечна база с 11,7% (3,2 млн. лв.) до 30,5 млн. лв.

Обеми по нов бизнес по кредити за сектор домакинства в левове

Източник: БНБ

Източник: БНБ

Заеми за фирми

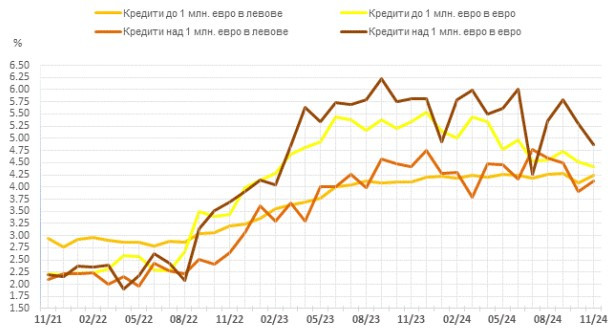

През ноември средният лихвен процент по кредитите до 1 млн. евро, договорени в левове, се увеличава за месец с 0,14 пр. п., а за година – с 0,13 пр. п. до 4,23%.

Средната лихва на заемите над 1 млн. евро расте в сравнение с октомври расте с 0,23 пр. п., но намалява на годишна база с 0,29 пр. п. до 4,13%.

Средният лихвен процент по кредитите до 1 млн. евро, договорени в евро, се понижава за месец с 0,10 пр. п., а за година с 0,93 пр. п. до 4,41%,

Средната лихва по заемите над 1 млн. евро намалява на месечна база с 0,44 пр. п. и на годишна – с 0,95 пр. п. до 4,87%.

През ноември средният лихвен процент по овърдрафта в левове спада за месец с 0,04 пр. п. до 3,47%, а по овърдрафта в евро – с 0,18 пр. п. до 4,73%.

Лихвени проценти по нов бизнес по кредити за сектор нефинансови предприятия

Източник: БНБ

Източник: БНБ

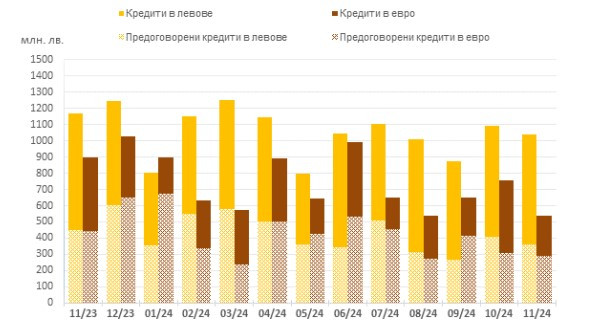

Обемът на новия бизнес по кредитите до 1 млн. евро, договорени в левове, спада за месец с 1,8% (7,2 млн. лв.) и за година с 2,8 процента до 405,5 млн. лв..

По заемите над 1 млн. евро намалението на месечна база е с 6,7% (45,4 млн. лв.), а годишното – с 16% до 632,6 млн. лв.

При обема на предоговорените кредити и кредитите за рефинансиране в левове се наблюдава месечен спад с 11,5% (47 млн. лв.) до 362,1 млн. лв.

Обемът на новия бизнес по заемите до 1 млн. евро, договорени в евро, се понижава в сравнение с октомври с 29% (19,1 млн. лв.) и в сравнение с ноември 2023 г. с 26,6% до 46,8 млн. лв.

При кредитите над 1 млн. евро обемът спада за месец с 28,8% (199,2 млн. лв.), а за година с 41% до 491,5 млн. лв.

При обема на предоговорените кредити и кредитите за рефинансиране в евро се наблюдава месечно намаление с 4,3% (13,1 млн. лв.) до 292,5 млн. лв.

Обеми по нов бизнес по кредити за сектор нефинансови предприятия

Източник: БНБ

Източник: БНБ

18-годишен шофьор загина в катастрофа

18-годишен шофьор загина в катастрофа  Германия отчете най-топлата си нощ

Германия отчете най-топлата си нощ  Какво ще бъде времето в понеделник?

Какво ще бъде времето в понеделник?  Никола Цолов с четвърта победа във Формула 2

Никола Цолов с четвърта победа във Формула 2  Борисов: При ГЕРБ цяла Европа говореше за финансовата дисциплина на България

Борисов: При ГЕРБ цяла Европа говореше за финансовата дисциплина на България  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR  дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR

дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR  дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

Европа има 6 млрд. причини за нов налог върху купувачите в интернет

Европа има 6 млрд. причини за нов налог върху купувачите в интернет  Без дипломация, моля, ние сме американци

Без дипломация, моля, ние сме американци  Европейските оръжейни компании са пред нов фронт от проблеми

Европейските оръжейни компании са пред нов фронт от проблеми  AI супербалонът е готов да се спука, предупреждават хедж фондове в Китай

AI супербалонът е готов да се спука, предупреждават хедж фондове в Китай  Стармър напуска „Даунинг стрийт“ без ясна политическа идентичност

Стармър напуска „Даунинг стрийт“ без ясна политическа идентичност

Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора  Mercedes поиска от служителите си повече работа за... без пари

Mercedes поиска от служителите си повече работа за... без пари  Toyota Classic - най-рядката кола на марката с дизайн от 30-те

Toyota Classic - най-рядката кола на марката с дизайн от 30-те  Zeekr 7GT: Тествахме китайската представа за премиум

Zeekr 7GT: Тествахме китайската представа за премиум  Тръмп на война с петролните гиганти

Тръмп на война с петролните гиганти

Петкова: Посоката, в която управляващите тласкат страната, е един омагьосан кръг

Петкова: Посоката, в която управляващите тласкат страната, е един омагьосан кръг  В кадър: "Славия" изпрати в последния им път двете деца, загинали на "Тракия"

В кадър: "Славия" изпрати в последния им път двете деца, загинали на "Тракия"  Никола Цолов отново с триумф във Формула 2

Никола Цолов отново с триумф във Формула 2  Борисов обяви: ГЕРБ гради алтернативно правителство за деня, в който ще управляваме

Борисов обяви: ГЕРБ гради алтернативно правителство за деня, в който ще управляваме  Цените на част от храните продължават да спадат

Цените на част от храните продължават да спадат

преди 1 година До: Az_KochoА двустайка в умираща демографски периферна, корумпирана държавица за по 200 К и нагоре нормално ли е? Тук спекулата е в стряскащи размери и много набълбучени с кредити скоро ще реват с кървави сълзи. отговор Сигнализирай за неуместен коментар

преди 1 година Не знам дали елементарните хорица се сещат, че намаляването на лихвите за жилищните кредити при растяща инфлация са си чиста схема на банките и строителния бизнес. Рано или късно етапът на свръхпредлагането и растящите цени приключва и идва етапът на рецесията, фалити, стагнация. И когато бай *** не може да си покрива вноските, банките ще му вземат апартаментчето купено на безумни цени, ще го пуснат на търг и ще го продадат на тарикатите евтино, а *** сто години ще плаща разликата. отговор Сигнализирай за неуместен коментар

преди 1 година И според БНБ това че жилищните кредити намаляват дори и с 0.01 пр. нормално ли е? отговор Сигнализирай за неуместен коментар