Професор Ричард Вернер е международно признат икономист и университетски професор по банково дело и икономика, инвестиционен съветник и фонд мениджър, както и политически съветник на правителства и централни банки. През 1995 г. той предлага нова политика за прекратяване на банкови кризи, която нарича „Количествено облекчаване“ (QE), заради което е считан за бащата на теорията за количественото облекчаване. Професор Вернер стартира нова магистърска програма „Международно банкиране и финанси“ във ВУЗФ. Преди старта на програмата той разговаря ексклузивно с Investor.bg.

- Проф. Вернер, бихте ли споделили подробности около магистърската степен, която стартирате с ВУЗФ?

Новата магистърска степен по „Международно банкиране и финанси“, предлагана във ВУЗФ, е иновативна и ориентирана към практическото обучение. Имам честта да действам като ръководител на програмата, а също и като научен ръководител на целогодишния предмет по международно банкиране. Другите модули на степента ще бъдат преподавани от икономисти и лектори, обучени в Обединеното кралство. Тази образователна програма бе създадена, за да позволи на местните студенти да научат за най-новите научни изследвания в областта на икономиката и финансите, както и да развият критично мислене и да се учат от практически опит. Вдъхновен от мотото на нашия университет Per aspera ad astra (През трудности към небесата), се надявам, че тази степен ще постави основите на следващото поколение социално отговорни банкери и финансисти, които да трансформират и възродят българската икономика като птица-феникс – от пепелта (като най-бедна държава в ЕС) до държава за пример с висок икономически растеж и просперитет за всички – модел, който другите страни да изучават.

- Изглежда, че се задава период, в който ще трябва да живеем с "по-високи лихви по-дълго време". Как очаквате това да се отрази върху глобалната икономика и в кои региони икономическият растеж ще бъде най-засегнат?

От емпирична гледна точка вече е установено, че лихвените проценти (както краткосрочните, така и дългосрочните) следват икономическия растеж и са в положителна корелация с растежа на БВП (вижте тук и тук). Междувременно самият икономически растеж се движи от създаването на банкови кредити за производствени цели в реалната икономика (а не от лихвените проценти). Тъй като кредитоотдаването за инвестиционни цели се забави през последните петнайсетина години, основните лихвени проценти паднаха. В резултат растежът се забави до нулев в много европейски страни и същото се случи и с лихвите.

Икономическият ръст в САЩ беше по-висок, тъй като през 2008 г. Федералният резерв прие първата част от първоначалното ми предложение за „количествено облекчаване тип 1“. Аз бях разработил тази концепция за японската икономика през 90-те години на миналия век за тогавашната ситуация на свиващ се пазар: а именно за закупуване на необслужвани банкови кредити от централната банка (с цел оздравяването на банковия сектор).

Бен Бернанке приложи този правилен тип „количествено облекчение“ през 2008 г. В резултат американските банки се възстановиха по-бързо в сравнение с европейските банки. Впоследствие американската икономика постигна по-висок растеж – следователно имаше и малко по-високи основни лихвени проценти. Европейските централни банки, по модела на японската централна банка през 90-те, приеха изкривена версия на „количествените облекчения“ - а именно за закупуване на обслужвани активи от банките. Този тип намеса на централната банка във финансовите пазари няма как да успее да стимулира икономиката. В резултат, когато икономическият растеж в Европа стагнира, и лихвените проценти го последваха надолу.

Всичко това обаче се промени през март 2020 г., когато Федералният резерв на САЩ прие политика, насочена към създаване на инфлация. Това беше предложено от Blackrock и се основаваше на моето собствено предложение за „количествено облекчаване тип 2“. Това именно е начин, по който централната банка да напомпа с пари икономиката чрез банковата система. Това се прави чрез закупуване на активи от централната банка от небанкови финансови институции. Докато гореспоменатата първа версия на „количествени облекчения“ не инжектира никакви пари в икономиката, а само вътре в самата банкова система, тя не може да създаде инфлация. Това е напълно различно при втория тип „количествени облекчения“.

Предложих това, защото очаквах Япония да потъне в дефлация и икономическо свиване, а банките, въпреки спасителните мерки, да бъдат твърде предпазливи, за да увеличат раздаването на банков кредит. В такава ситуация моите „количествени облекчения тип 2“ може да помогнат чрез наливане на пари в икономиката, увеличаване на харченето и търсенето на услуги и стоки: резултатът е ясен - прекратяване на дефлацията и икономическото свиване от раз.

През март 2020 г. обаче светът беше в много различна ситуация от гореописаната. Нямаше дефлация. Ръстът на банковите кредити и следователно растежът на кредитопредлагането се разшириха със значимите 6% на годишна база, даже и в САЩ. И все пак, това е моментът, когато Фед приложи предложението ми за „количествени облекчения тип 2“, като нае Blackrock да закупи активи от небанки в голям мащаб (вижте тук). Това беше безпрецедентно. Когато видях данните около април 2020 г., знаех и предупредих, че това ще доведе до значителна (т.е. двуцифрена) инфлация 18 месеца по-късно. Фед също подтикна другите централни банки в своята сфера на влияние да направят същото, причинявайки инфлацията, която видяхме в края на 2021 г. и 2022 г. След като номиналният растеж на БВП се ускори толкова агресивно, очевидно е каква е съдбата на лихвените проценти: те трябва да се покачат. Именно това видяхме през последната година.

Все пак, през 2022 г. създаването на банкови кредити беше рязко забавено. Еднократната инфлационна политика, подпечатана с изтъркания вече печат на „количествени облекчения тип 2“, отдавна приключи. Следователно икономическият растеж (разбирайте растежа на номиналния БВП) вероятно ще намалее през следващите месеци. Инфлацията вече видимо спада в повечето страни, включително и в България. В бъдеще лихвените проценти ще следват растежа и следователно е вероятно да намалеят. Надявам се, че сега разбирате, че за да се отговори на въпроса Ви, трябва да се обясни движението на растежа на номиналния БВП: а разковничето във вариациите на БВП е създаването на банкови кредити и количествените политики на централната банка.

Професор Ричард А. Вернер, MA, D.Phil. (Oxon), е световно доказал се икономист и експерт. Завършил е LSE и Оксфорд, университетски професор по банково дело и икономика, упълномощен от FCA инвестиционен съветник и фонд мениджър, както и политически съветник на правителства и централни банки. През 2022 г. той е сътрудник в Будапещенския център за дългосрочна устойчивост и е гост-сътрудник в Mathias Corvinus Collegium. Професор Вернер е преподавал като редовен професор в множество университети, включително Саутхемптън, Де Монфорт, Уинчестър, университета Фудан (Международно училище по финанси Фанхай) в Шанхай, Гьоте университет Франкфурт, и като гост-професор в други образователни институции, включително университета Корвин в Будапеща.

Ричард Вернер е първият сътрудник на Шимомура в Банката за развитие на Япония, главен икономист на Jardine Fleming Securities (Asia) Ltd. в Токио, член на Комитета за разпределение на активи на TelWel, японски корпоративен пенсионен фонд на стойност 6,2 млрд. долара, старши управляващ директор и старши портфейл мениджър в Bear Stearns Asset Management Ltd. в Лондон и в продължение на три години председател на одитния комитет на листната на Лондонската фондова борса международна корпорация с повече от 5000 служители.

През годините е консултирал и множество институционални инвеститори и правителства, включително държавни пенсионни фондове на САЩ, инвестиционни фондове, Азиатската банка за развитие, Министерството на финансите на Япония и парламентаристи в много страни. От 2010 г. до 2020 г. е член на Съвета в сянка на ЕЦБ.

През 1995 г. професор Вернер предлага нова политика за прекратяване на банковите кризи, която нарича „Количествено облекчаване“. Неговата книга „Princes of the Yen“ (Quantumpublishers.com) за банкирането и централното банкиране е бестселър в Япония. В нея той предупреждава за предстоящите кредитни балони, банкови кризи и рецесии.

В този контекст световната икономика безспорно е засегната от повишаването на лихвените проценти. Режимът на ниските лихви накара правителствата да привикнат към „безплатен обяд“ и да задлъжняват все повече. Но всеки дълг идва с прикачени лихвени задължения, обвързани с правен договор, подписан между кредитополучателя (например държава, корпорация) и кредитора (банката). Така че докато националните дългове и лихвените задължения растат, печалбите на банките ще растат.

Въпреки това, ако банките са залагали (т.е. са давали кредити) в миналото на пазари и предприемачи, които не са в състояние да спечелят достатъчен доход (в конкурентна среда с покачващи се лихви), за да обслужват плащанията с по-високи лихвени проценти, това ще доведе до необслужвани активи в банковата сфера. Впоследствие, ако тези загуби са достатъчно големи, това ще доведе до отписвания срещу капитала и може да доведе до нови банкови фалити. Като се има предвид, че банковата система е още по-взаимосвързана и дигитализирана (позволявайки на клиентите да теглят парите си по електронен път), тогава сривът може да бъде по-бърз и в по-голям мащаб в сравнение с 2008 г.

По отношение на регионите очаквам тези, които разчитат на външен дълг за инвестиции, да бъдат най-засегнати. Вече се говори за програми за облекчаване на дългове в Южна Америка, по-конкретно в Аржентина (която подобно на България има валутен борд). Други региони също ще бъдат засегнати негативно.

- Как и защо според Вас се стигна дотук - кои бяха основните двигатели на инфлацията и не се ли забавиха централните банки с реакцията си?

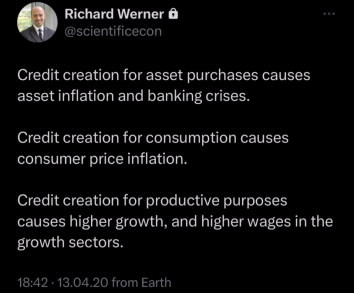

Както обясних, централните банки искаха да създадат инфлация и успяха. И все пак, въпреки моето предупреждение още през 2020 г. (снимката долу), че новоотпечатани пари трябва да се инжектират в икономиката само за създаването на нови продукти и услуги, централните банки, по примера на Федералния резерв и Европейската централна банка, предприеха точно обратното.

Статистическите данни показват, че около 20-30% от парите, циркулиращи в развитите западни икономики, са инжектирани по време на правителствените схеми за отпуск по време на COVID-19. Това беше катастрофално решение: предлагането на стоки и услуги беше силно ограничено. Едва ли е изненадващо, че при значително повече пари, циркулиращи в икономиката, преследващи силно ограничена потребителска кошница, наблюдаваме висока инфлация. Всъщност, намесата на централните банки за последващо разрешаване на проблема е не само бавна, но и неадекватна: фокусирайки се върху лихвените проценти. Разпределението на банковите активи е това, което определя темповете на инфлация: централните банки трябва да контролират по-добре къде и колко ликвидност се създава в икономиката, за да поддържат инфлацията до прага от 2%.

- Колко продължителен очаквате да бъде този период на относително високи лихви и кои са факторите, които биха могли да подкрепят икономиката?

Както споменах, затягането на кредитирането през 2022 – 2023 г. означава, че лихвените проценти вероятно са достигнали своя връх – въпреки че разширяването на военните конфликти в Близкия изток и Украйна все още може да доведат до промени в паричната политика. Не бива обаче да забравяме, че лихвите бяха безпрецедентно понижени до необичайно ниски нива през последните 15 години. Политиката на нулев и отрицателен лихвен процент ощети банките през този период и допълнително намали кредита за продуктивни бизнес инвестиции. По този начин разширяването на кредитоотдаването от страна на централните банки през 2020 г. изостри кривата на доходност и увеличи лихвените маржове за търговските банки.

За да се възстанови икономиката, търговските банки трябва да бъдат стимулирани от централните банки да създадат ликвидност, за да могат предприятията да се занимават с производство и тогава това ще намали инфлацията. Едновременно с това банковият кредит за потребителски цели трябва да бъде обезкуражен.

Ефикасен, непряк начин за постигане на последната цел е да се повишат заплатите в икономиката: следователно като част от създаването на ликвидност за производствени цели, търговските банки могат също да играят основна роля в повишаването на заплатите на работниците чрез техните условия за отпускане на заеми. Банките винаги имат предимство при такива договори и предприемачите ще се придържат към такова изискване, за да получат достъп до кредит и да реализират своите бизнес планове. Като допълнителен бонус за икономиката (и политиците), такава кредитна политика ще повиши стандарта на живот на местното население.

- Какви следващи стъпки очаквате да предприемат централните банки?

Исторически централните банки успяват да предизвикат бизнес цикли на икономически растеж, последвани от икономически свивания и кулминиращи в банкови кризи. Те всъщност стават все по-добри и по-добри в това. След всяка криза централните банки са склонни да твърдят, че не са имали достатъчно правомощия да влияят на икономиката и следователно трябва да им бъдат дадени по-големи правомощия. Въпреки че тогава са им предоставени по-големи правомощия (единствените институции, които могат да принтират физически банкноти, контролират регулациите и правилата за останалата част на банковия и небанковия пазар, определят основния лихвен процент и много други), с всяка нова банкова криза като по чудо тези правомощия отново са недостатъчни за предотвратяване или разрешаване на следващата криза.

След като кризите се използват от централните банкери, за да разширят правомощията си, каква ще бъде тяхната полза от следващата банкова криза е логичният въпрос? Това ще се окаже идеален момент за централните банки да стартират нова линия в бизнес начинанията си: цифровите валути на централните банки (CBDC). Този нов вид „валута“ е нищо друго освен директна връзка с обикновените потребители на банкови услуги (досега единствено банкови институции могат да поддържат банкова сметка директно с централната банка). С това свое бизнес начинание централните банки ще влязат в директна конкуренция с тези, които те регулират, а именно търговските банки. Тази хипотеза може да обясни неефективността им при превенцията на банкови фалити през последните две десетилетия (например под надзора на ЕЦБ над 5 хил. европейски банки са прекратили операциите си).

Радев: САЩ са нашият основен съюзник и ако ние не изпълняваме договорите си, как очакваме те да изпълняват своите?

Радев: САЩ са нашият основен съюзник и ако ние не изпълняваме договорите си, как очакваме те да изпълняват своите?  Ще приключи ли ремонтът на ОУ „Св. Св. Кирил и Методий“ до 15 септември?

Ще приключи ли ремонтът на ОУ „Св. Св. Кирил и Методий“ до 15 септември?  Заради времето: Операта "Турандот" ще бъде изпълнена в Спортна зала, а не в Летен театър

Заради времето: Операта "Турандот" ще бъде изпълнена в Спортна зала, а не в Летен театър  Иво Димчев предизвика бурен спор: Варна или Бургас?

Иво Димчев предизвика бурен спор: Варна или Бургас?  Парламентът разреши самолетите на САЩ да се разположат на летище „Безмер“

Парламентът разреши самолетите на САЩ да се разположат на летище „Безмер“  продава, Тристаен апартамент, 70 m2 Пловдив, Гагарин, 157000 EUR

продава, Тристаен апартамент, 70 m2 Пловдив, Гагарин, 157000 EUR  дава под наем, Едностаен апартамент, 30 m2 София, Люлин 4, 349 EUR

дава под наем, Едностаен апартамент, 30 m2 София, Люлин 4, 349 EUR  продава, Гараж, паркомясто, 31 m2 Бургас, Лазур, 59900 EUR

продава, Гараж, паркомясто, 31 m2 Бургас, Лазур, 59900 EUR  продава, Едностаен апартамент, 31 m2 Бургас, Лазур, 59900 EUR

продава, Едностаен апартамент, 31 m2 Бургас, Лазур, 59900 EUR  продава, Тристаен апартамент, 155 m2 Пловдив, Кършияка, 203459 EUR

продава, Тристаен апартамент, 155 m2 Пловдив, Кършияка, 203459 EUR

Ас. Манчев: Инвестиционната култура на българите определено се променя

Ас. Манчев: Инвестиционната култура на българите определено се променя  Тръмп: Нямаме проблеми с хутите, Иран иска отчаяно да преговаря

Тръмп: Нямаме проблеми с хутите, Иран иска отчаяно да преговаря  Ескалацията в Близкия изток може да забави борбата с инфлацията в Турция

Ескалацията в Близкия изток може да забави борбата с инфлацията в Турция  Арън Милър: Израел се нуждае от нов лидер, част 2

Арън Милър: Израел се нуждае от нов лидер, част 2  Арън Милър: Израел се нуждае от нов лидер, част 1

Арън Милър: Израел се нуждае от нов лидер, част 1

Tesla най-накрая пусна велосипед

Tesla най-накрая пусна велосипед  Nissan Leaf получи „гореща“ версия Nismo

Nissan Leaf получи „гореща“ версия Nismo  Промяна за историята – Германия се предаде на електромобилите

Промяна за историята – Германия се предаде на електромобилите  Това е новото Peugeot 208

Това е новото Peugeot 208  Mercedes и AMG искат да нарушат едно от великите правила на двигателите

Mercedes и AMG искат да нарушат едно от великите правила на двигателите

В Гърция забраниха тротинетките за младежи под 17 години

В Гърция забраниха тротинетките за младежи под 17 години  Доживотен затвор за сомалийските пирати, похитили кораба "Руен" на БМФ

Доживотен затвор за сомалийските пирати, похитили кораба "Руен" на БМФ  70-годишна ръководила мрежа за международен трафик на бебета

70-годишна ръководила мрежа за международен трафик на бебета  Демерджиев: България и Гърция затягат фронта срещу миграцията

Демерджиев: България и Гърция затягат фронта срещу миграцията  Мартин Димитров: Ситуацията е тежка, ПБ ни вкарва в бюджетна криза

Мартин Димитров: Ситуацията е тежка, ПБ ни вкарва в бюджетна криза