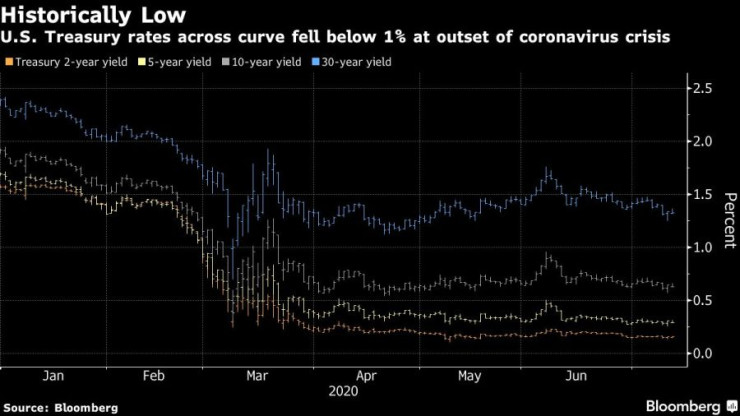

Спадът на доходността по американските дългови книжа поставя под въпрос една от най-популярните инвестиционни стратегии в света.

Традиционната комбинация от активи, известна като 60/40 – 60% акции и 40% облигации, отправна точка за инвеститорите след разпространението на съвременната теория за портфейла през 50-те години на миналия век, доведе до една от най-добрите коригирани спрямо риска доходности за последните три десетилетия. Тъй като обаче доходността от облигациите сега се движи около нулата и вероятно ще остане там години наред, тези печалби са под въпрос, пише Bloomberg.

Това не е първият път, в който портфейлите 60/40 са поставяни на изпитания. Стратегията често търпи промени, особено при по-сериозен скок при акциите.

Все пак точно тази комбинация от активи защити мнозина от нестабилността тази година, като постига 2,5% възвръщаемост през миналата седмица, според Иън Лойс от JPMorgan Chase & Co. Доходността по американските облигации обаче копае по дъното, а пространството за растеж е минимално, което затруднява инвеститорите при използването им за хеджиране срещу падащи цени на акциите.

Това кара паричните мениджъри да търсят друг вариант с по-голям потенциал.

„Има силно изкушение да се достигне доходност някъде, където хората могат да я намерят“, коментира Бил Мерц, ръководител проучвания фиксирана доходност в американската Bank Wealth Management. „В глобален мащаб все повече инвеститори мигрират от рисковия спектър, защото смятат, че нямат избор“, допълва той.

американски

американски

Призиви за преразглеждане на портфейлите 60/40 се чуват от лятото на фона на засиленото търговско напрежение между САЩ и Китай, което подклажда опасенията от глобално икономическо забавяне. Bank of America Corp. и Morgan Stanley предупредиха за отрезвяваща възвръщаемост в края на миналата година.

Миксът, измерен с индекса S&P 500 и Bloomberg Barclays U.S. Aggregate Bond Index, произвежда годишна доходност от почти 10% от 1983 до 2019 г., пише Лойс от JPMorgan в забележка от 30 юни. Той очаква, че възвръщаемостта на портфейла 60/40 ще намалее до около 3,5% годишно през следващото десетилетие.

Според него инвеститорите могат да увеличат възвръщаемостта си до малко над 4%, като приемат портфейл от 40% акции, 20% облигации и 40% ценни книжа с някои характеристики и на двете, например ценни книжа, обезпечени с дългове, инвестиционни тръстове или недвижими имоти.

Инвеститорите изглежда вече преразглеждат стратегиите си и се насочват към различни структурирани продукти, корпоративни облигации с инвестиционен рейтинг, както и общински облигации.

Конвертируемите облигации, които предлагат рисков профил между облигации и акции, също се възползват от по-голям инвеститорски интерес. Американските борсово търгувани фондове, проследяващи този вид дълг, добавиха повече от 300 милиона долара през май и други 427 милиона долара през юни – най-много за последните шест месеца, показват данни, събрани от Bloomberg.

„Конвертируемите инструменти дават най-доброто и от двата свята, тъй като имат както облигационни, така и акционерни аспекти: те са облигация и могат да бъдат конвертирани в акции“, казва Лойс. „Те печелят, когато акциите се повишат, както и когато облигациите се увеличат“, допълва той.

В Европа т.нар. CoCos - или облигации, емитирани от кредиторите, които са конвертируеми в акции, също са привлекателен залог. Те са връщали повече от 6% годишно през петте години до 30 юни, макар че през първата половина на тази година постигат 9,4% загуба, според Даниел Тененгаузер, ръководител на стратегията за пазарите в Bank of New York Mellon Corp.

Все пак някои инвеститори все още не са готови да отпишат портфейла 60/40. Джак Макинтайър, който участва в контрола върху 60 милиарда долара в Brandywine Global Investment Management във Филаделфия, казва, че някои от критиките към тази стратегия може да са несправедливи.

„Без значение какъв портфейл имате, имате нужда от защитно разпределение. Тези 40% играят тази роля“, посочва той.

България е втора по поскъпване на жилищата в ЕС

България е втора по поскъпване на жилищата в ЕС  СЗО: Епидемията от ебола се разраства

СЗО: Епидемията от ебола се разраства  Приключва жътвата на ечемика в Добруджа: 636 килограма от декар е средният добив

Приключва жътвата на ечемика в Добруджа: 636 килограма от декар е средният добив  Фотограф показва красотата на Варна през своя обектив

Фотограф показва красотата на Варна през своя обектив  Какво време ни очаква в петък?

Какво време ни очаква в петък?  продава, Тристаен апартамент, 108 m2 София, Горубляне, 189000 EUR

продава, Тристаен апартамент, 108 m2 София, Горубляне, 189000 EUR  дава под наем, Двустаен апартамент, 65 m2 София, Младост 4, 600 EUR

дава под наем, Двустаен апартамент, 65 m2 София, Младост 4, 600 EUR  продава, Парцел, 450 m2 София област, с.Горна Малина, 79000 EUR

продава, Парцел, 450 m2 София област, с.Горна Малина, 79000 EUR  дава под наем, Двустаен апартамент, 55 m2 София, Младост 4, 650 EUR

дава под наем, Двустаен апартамент, 55 m2 София, Младост 4, 650 EUR  продава, Тристаен апартамент, 80 m2 София, Дружба 2, 190000 EUR

продава, Тристаен апартамент, 80 m2 София, Дружба 2, 190000 EUR

МВФ: При AI за нас рисковете са двустранни

МВФ: При AI за нас рисковете са двустранни  МВФ: Мнозина се изненадаха от устойчивостта на пазара

МВФ: Мнозина се изненадаха от устойчивостта на пазара  Вътрешните борби на демократите в САЩ може да им костват междинните избори

Вътрешните борби на демократите в САЩ може да им костват междинните избори  Къде да инвестираме, докато щатският фондов пазар се балонизира

Къде да инвестираме, докато щатският фондов пазар се балонизира  Фараж разсейва вниманието

Фараж разсейва вниманието

MINI отбелязва юбилей със специалното Oxford Edition

MINI отбелязва юбилей със специалното Oxford Edition  Синдикатите във Volkswagen се готвят за стачка

Синдикатите във Volkswagen се готвят за стачка  Ето ги първите отличници в най-тежките краш тестове на Euro NCAP

Ето ги първите отличници в най-тежките краш тестове на Euro NCAP  Девет често срещани проблема при китайски автомобили

Девет често срещани проблема при китайски автомобили  Най-мощният Land Rover Defender беше „скопен“ заради емисиите

Най-мощният Land Rover Defender беше „скопен“ заради емисиите

Силни бури връхлетяха части от България ВИДЕО

Силни бури връхлетяха части от България ВИДЕО  Животът на Доли Партън ще блести на Бродуей

Животът на Доли Партън ще блести на Бродуей  Сърбите се радвали, че Дара спечелила "Евровизия", а не "представител на ЛГБТ популацията"

Сърбите се радвали, че Дара спечелила "Евровизия", а не "представител на ЛГБТ популацията"  Захарова: Време е Берлин да сложи край на агресивната война, водена от киевския режим

Захарова: Време е Берлин да сложи край на агресивната война, водена от киевския режим  От страх Иран да не го убие: Тръмп заряза новия Air Force One, върна се на борда на стария

От страх Иран да не го убие: Тръмп заряза новия Air Force One, върна се на борда на стария

преди 5 години Това още веднъж показва, че централните банки не трябва да водят политика на нулеви лихви и неограничено наливане на ликвидност. Не трябва да има стремеж да се спасяват всички, да не се допускат фалити. Това безкрайно изкривява пазарите. Във фалита няма нищо страшно, това е просто смяна на собствеността (недоброволно извършена). отговор Сигнализирай за неуместен коментар

преди 5 години Това значи, че рязко ще спадне търсенето на облизвации с нулева или отрицателна доходност, което ще удари рефинансирането на дълговете - и оттам: най-задлъжнелите - и тепърва затъващите в - Япония, САЩ, повечето западноевропейски страни. отговор Сигнализирай за неуместен коментар

преди 5 години Дефицитът на САЩ малък проблем за тях. Те имат други по-сериозни проблеми. отговор Сигнализирай за неуместен коментар

преди 5 години За множествено число се ползва някоИ. отговор Сигнализирай за неуместен коментар

преди 5 години как ще е свършил някой наши фирми сега го почнаха покрай *пандемията* отговор Сигнализирай за неуместен коментар

преди 5 години От началото на годината дефицитър на САЩ е около2,4 трилиона $.Совите не са това, което изглеждат.Нито бухалите, нито змиите.Всичко е Twin Peaks. отговор Сигнализирай за неуместен коментар