След успешния старт на годината за продажбите на облигации в еврозоната нова порция дълг от Европейския съюз рискува да изяде бъдещото търсене на този от страните членки, посочва Bloomberg в свой материал.

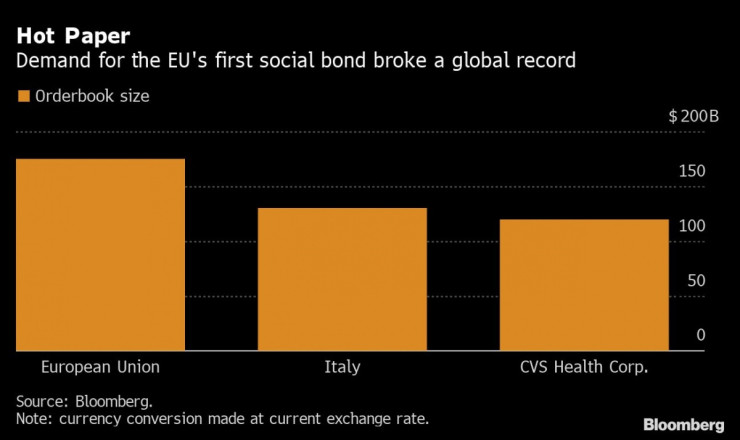

Блокът трябваше да издаде първите си облигации за годината миналата седмица, след като предишният транш по-рано през 2020 г. събра рекорден брой поръчки.

Това подготвя сцената за промяна в разпределението на средства, при което националният дълг на страните членки да бъде пренебрегван за сметка на общоевропейския, посочват инвеститори на континента, сред които и Janus Henderson в Лондон, Grupo Novo Banco в Лисабон и Degroof Petercam в Брюксел. Съществуват дори спекулации, че един ден европейските облигации може да станат конкурентни на германските или щатските.

„Има голяма разлика по отношение на конкуренцията с друг европейски суверенен дълг“, посочва Андрю Мюлинър, портфолио мениджър в Janus Henderson Investors. „С увеличението на издаването от ЕС би трябвало да става по-предпочитаният ликвиден актив в Европа. Това най-вероятно означава, че търсенето на подобни от Франция ще намалее при равни условия“, посочва той.

Общоевропейският дълг е промяна на играта за всички на дълговата сцена за 12 трлн. евро на континента, които ще трябва да преработят стратегиите си около емитент, който не се вписва лесно в традиционните категории. А размерът на издаванията на блока скоро ще засенчи тези на повечето суверенни държави в еврозоната. Намерението на блока да продаде част от дълга чрез аукциони – формат, използван почти ексклузивно от правителствата – още повече размива границите.

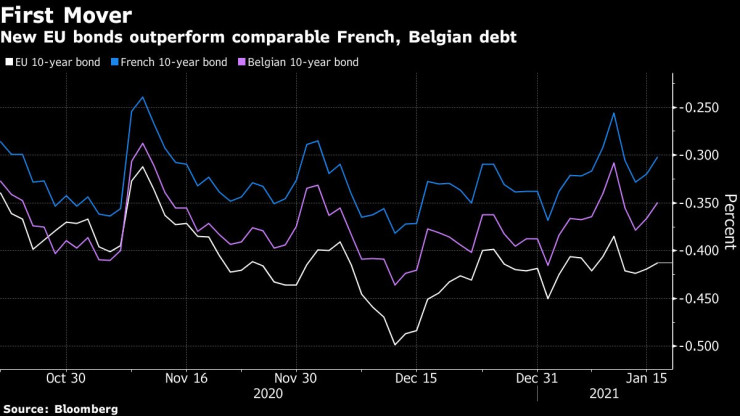

Досега т. нар. европейски социални облигации се представят по-добре от националния дълг, въпреки че няма признаци за намаляване на интереса в региона. По-рано този месец нова порция италиански облигации получи почти рекорден брой поръчки. Следваща на фокус е Франция, която ще се опита да продаде 50-годишен дълг във вторник.

Последствията от успешното емитиране на европейски облигации се очаква да се усетят и отвъд пазара на дълг. Почти две трети от анкетираните дългови инвеститори, участвали в проучването на ABN Amro Bank, посочват, че ще направят ребаланс в посока на суверенни, наднационални и агенционни (SSA) облигации през 2021 г. Около една пета от пазарните звена на банките пък посочват увеличеното емитиране от ЕС като водещ фактор.

Елементът на конкуренцията също се отразява и в плановете на една трета от банките да преместят търговията с европейски облигации от звената си за SSA дълг към екипите за европейски правителствени облигации, показва допитване на BlackRock.

„Трябва да бъдем изобретателни в отношението към ЕС като нов емитент“, коментира Вашко Телеш, фонд мениджър в Grupo Novo Banco Gestão de Activos в Лисабон. „Това наистина е новото хлапе в града, което накара нетипични инвеститори да го загледат“, допълва той.

Всяко едно отслабване на търсенето на национален дълг на теория може да увеличи разходите по заеми. Въпреки това в свят, където всички активи са водени от безпрецедентната щедрост на централните банки, значителни промени в разпределението по-скоро ще предизвикат само малка промяна в цените.

Доходността също така започва и от историческо дъно и често от отрицателни нива, което означава, че на практика голяма част от континента получава пари, за да заема в продължение на десетилетие. Германските лихви са най-ниските в региона, което означава, че гладните за доходност фондове поглеждат към европейските облигации като потенциален заместител.

Германският дълг все още ще остане атрактивен, като се има предвид силата на местната икономика. Ще са необходими още стъпки от ЕС към политически и фискален съюз, за да може съвместният дълг да измести германския, посочва Константин Вейт, старши портфолио мениджър към Pimco Europe GmbH.

Засега европейският дълг може да продължи да привлича интереса заради всички тези пари, които се изливат в активи с мисъл за факторите на екологията, социалната отговорност и управлението.

Електромобилите станаха по-евтини от хибридите

Електромобилите станаха по-евтини от хибридите  Куриоз: Изритана топка по време на мач причини верижна катастрофа (ВИДЕО)

Куриоз: Изритана топка по време на мач причини верижна катастрофа (ВИДЕО)  Наблюдаваме частично пълно слънчево затъмнение от България

Наблюдаваме частично пълно слънчево затъмнение от България  НСИ показва как се променя официалната статистика с изложба в Морската градина на Варна

НСИ показва как се променя официалната статистика с изложба в Морската градина на Варна  Мъж без книжка, опита да избяга от полицаи във Варна

Мъж без книжка, опита да избяга от полицаи във Варна  продава, Двустаен апартамент, 47 m2 София, Дружба 2, 125000 EUR

продава, Двустаен апартамент, 47 m2 София, Дружба 2, 125000 EUR  продава, Парцел, 1100 m2 София област, гр. Правец, 84500 EUR

продава, Парцел, 1100 m2 София област, гр. Правец, 84500 EUR  продава, Двустаен апартамент, 65 m2 Пазарджик област, гр.Велинград, 84500 EUR

продава, Двустаен апартамент, 65 m2 Пазарджик област, гр.Велинград, 84500 EUR  дава под наем, Двустаен апартамент, 55 m2 София, Център, ул. Иван Денкоглу, 700 EUR

дава под наем, Двустаен апартамент, 55 m2 София, Център, ул. Иван Денкоглу, 700 EUR  дава под наем, Двустаен апартамент, 72 m2 София, Младост 4, 750 EUR

дава под наем, Двустаен апартамент, 72 m2 София, Младост 4, 750 EUR

Финансирането на енергийноефективни жилища е нараснало с 200% през 2025 г.

Финансирането на енергийноефективни жилища е нараснало с 200% през 2025 г.  Мередит Уитни за дългосрочния подход към инвестициите

Мередит Уитни за дългосрочния подход към инвестициите  Задава се недостиг на дизел през зимата

Задава се недостиг на дизел през зимата  Райън Бол: Иран няма да се поддаде на натиска на САЩ

Райън Бол: Иран няма да се поддаде на натиска на САЩ  Частните университети приемат все повече студенти, без те да са кандидатствали

Частните университети приемат все повече студенти, без те да са кандидатствали

Китайски завод вдигна на крак военни в Европа

Китайски завод вдигна на крак военни в Европа  Тези екстри в колите не си струват парите

Тези екстри в колите не си струват парите  Mercedes-AMG на съд заради изгаряща емблема

Mercedes-AMG на съд заради изгаряща емблема  Porsche измисли как да спаси предната броня на колата ви

Porsche измисли как да спаси предната броня на колата ви  BMW направи електромобил, който генерира ток за 70 км на ден

BMW направи електромобил, който генерира ток за 70 км на ден

Ирина Шейк ще ходи по мачовете на Девин Букър

Ирина Шейк ще ходи по мачовете на Девин Букър  Кои цветя ни носят късмет и щастие?

Кои цветя ни носят късмет и щастие?  Тайван променя тактиката си с танковете Abrams

Тайван променя тактиката си с танковете Abrams  Осеминчовият радар, който може да реши съдбата на Украйна

Осеминчовият радар, който може да реши съдбата на Украйна  Голяма котка, приличаща на пума, беше забелязана край Варшава

Голяма котка, приличаща на пума, беше забелязана край Варшава

преди 5 години Европейският съюз (ЕС) е с неправилен държавен подход за употреба на евра. Създават се неограничени щети.Мнозина са със заблуда, че Европейската централна банка (ЕЦБ) ще спаси Европа.Днес ЕЦБ е уникална жертва на грешно ползване на евра. За противодействие срещу вероятна обществена отговорност, ЕЦБ реализира редица прийоми. ЕЦБ не изпълнява пълна закрила от щети при евро, защото не е в нейна компетентност.Европейската комисия пренебрегва необмислеността при еврото. Има лица със заблуда, че няма да са поразени от еврото. Заради опасно емитиране на евро европейците сме във финансов капан. Злокобната процедура колкото повече са еврата, толкова повече са щетите поразява държавите от еврозоната. При европейски икономически растеж е с увеличени щети. Ако не е налична грешката при еврото, държавите от еврозоната нямаше да имат сегашни дългове. Създадената обстановка подсигурява провалът на еврото.При подобрение с официална закрила срещу щети от евра е възможен устойчив просперитет на ЕС. отговор Сигнализирай за неуместен коментар