Смутовете в ЮАР поставят на преден план политическите рискове за развиващите се пазари, а трейдърите търсят валути, уязвими от политически рискове, и ги търгуват срещу по-стабилни валути.

Citigroup Inc. и Deutsche Bank AG са сред банките, препоръчали на инвеститорите "да скъсяват" южноафриканския ранд миналата седмица, тъй като смъртоносните бунтове заплашват да провалят започналото икономическо възстановяване, пише Bloomberg.

Чилийското песо също може да премине през нестабилен период през следващите месеци в зависимост от резултата от президентските избори в страната.

В много големи развиващи се страни предстоят избори през следващите три години. Пандемията влошава социално-икономическото разделение в тези държави, което със сигурност ще се отрази и на политиката, вкл. и на паричната политика, тъй като централните банки преценяват рисковете от по-висока инфлация спрямо необходимостта от икономическа подкрепа.

„Част от това, което се случва в Южна Африка, е забавеният ефект от социалната и икономическа разруха, предизвикана от Covid, която вероятно ще наблюдаваме в бъдеще“, казва Франсиск Балселс, базиран в Лондон главен инвестиционен директор за развиващите се пазари във FIM Partners. Той препоръчва на инвеститорите да стоят настрана от така популярните днес сделки, в които има много политически риск.

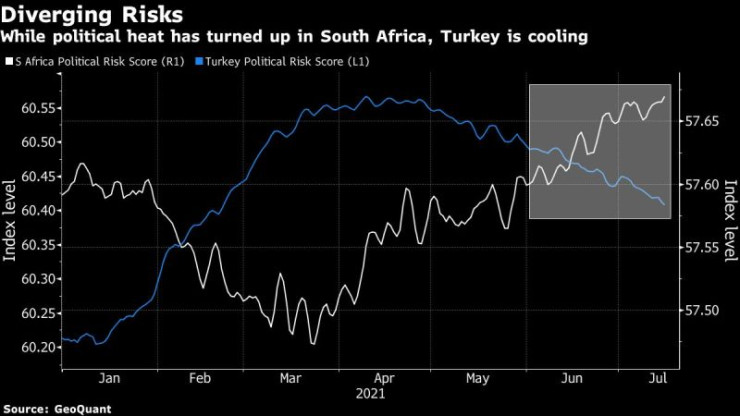

Въпреки че рандът остава най-добре представящата се валута на пазарите тази година, южноафриканската валута поевтиня, тъй като насилието, избухнало след затварянето на бившия президент Джейкъб Зума, се задълбочава и неговият наследник Сирил Рамафоса се изправя пред тежка криза.

Миналата седмица валутата достигна най-слабата си позиция спрямо долара от март насам, тъй като потенциалният удар върху икономиката от сътресенията и скокът в случаите на Covid-19 задържа очакванията за по-строга парична политика.

ЮАР вероятно ще запази лихвения си процент непроменен в четвъртък, прогнозират икономистите.

С по-яростна политическа позиция в Русия UBS AG казва, че предпочита рублата пред ранда на фона и на потенциалното отслабване на цените на металите. Това се очаква да доведе до натиск върху южноафриканската валута, според Маник Нарейн, ръководител на стратегията за кръстосани активи на развиващите се пазари в UBS в Лондон. Очаква се Русия да повиши референтния си процент със 75 базисни точки в петък.

Кота Хираяма, икономист за нововъзникващите пазари в SMBC Nikko Securities Inc. в Токио, коментира, че продава рандове и купува турски лири, след като централната банка на Турция се противопостави на призивите на президента Реджеп Тайип Ердоган за понижение на лихвите и обеща да запази своята парична позиция до сериозен спад в растежа на цените.

„Що се отнася до южноафриканския ранд, бунтовете причиниха значителни икономически щети и могат да потушат пазарните очаквания за повишаване на лихвения процент, като същевременно пораждат опасения, че ще има отлив на инвестиции от страната", коментира Хираяма. „Да заемеш дълги позиции в турски лири на фона на по-високите лихвени проценти и да скъсяваш ранда е рационална сделка, тъй като инвеститорите могат да печелят от разликата в доходността“, допълва той.

валути

валути

Други възприемат спада на ранда като възможност за покупка. Commerzbank AG сега го подкрепя срещу лирата, като залага, че печалбата на турската валута спрямо ранда от началото на юни вероятно ще бъде обърната до октомври.

Credit Agricole коментира, че е затворила стратегия за изкупуване на чилийско песо срещу южноафрикански ранд, като е постигнала 2,3% печалба, след като суматохата в Южна Африка предизвика разпродажби. „Ние се притесняваме от нарастващите политически рискове в Чили“, пишат в бележка стратезите Себастиен Барбе и Олга Янгол. „Тъй като вниманието на инвеститорите все повече се насочва към политическото развитие, ние предпочитаме да изваждаме чиповете от масата тактически“, допълват те.

В неделя някогашният лидер на студентските протести Габриел Борич и бившият министър на правителството Себастиан Сихел спечелиха президентските избори в Чили, което успокоява някои тревоги на инвеститорите. Двамата ще участват в генералните избори през ноември.

Рандът и чилийското песо регистрираха най-големите понижения сред валутите на развиващите се държави спрямо долара през миналата седмица, заедно с унгарския форинт и полската злота. Бразилският реал, перуанският сол и турската лира отчетоха повишения.

Солът е на второ място по загуби през последните три месеца, след като аутсайдерът Педро Кастийо спечели балотажа на 6 юни. Инвеститорите са обезпокоени, че в Латинска Америка може да се появи още един по-малко благоприятен за пазарите кандидат, тъй като популярността на бразилския президент Жаир Болсонаро пада до най-ниско ниво от встъпването му в длъжност преди общите избори догодина.

„Съществува силна корелация между страните, в които виждате потенциал за политическа нестабилност - т.е. Южна Африка и голяма част от Южна Америка - и лоши резултати в борбата с Covid, което води до изоставащ растеж спрямо страните, които бяха много успешни в справянето с вируса“, коментира Тод Шуберт, ръководител инструменти с фиксиран доход в Bank of Singapore Ltd.

В Южна Африка само 7% от населението е получило поне една доза ваксина в сравнение с около 50% за повечето европейски държави. В Перу делът на ваксинираните с поне 1 доза ваксина е 20% от населението, в Бразилия е 44%, в Колумбия е 29%.

Кредитният рейтинг на Колумбия е намален до „junk“ от S&P Global Ratings и Fitch Ratings, тъй като перспективите пред дълга на страната се влошават, след като правителството оттегли законопроект за повишаване на данъците, който предизвика масови граждански вълнения.

„Правителствата често се отдават на фискална екстравагантност преди изборите“, коментира Маршал Стокър, мениджър в Eaton Vance Corp. в Бостън. „Това може да направи действащите правителства по-уязвими по време на избори и протести“, посочва той.

Хванаха за ден 45 шофьори с алкохол или наркотици

Хванаха за ден 45 шофьори с алкохол или наркотици  Частични кметски избори се провеждат в 13 населени места

Частични кметски избори се провеждат в 13 населени места  Никола Цолов оглави генералното класиране във Формула 2

Никола Цолов оглави генералното класиране във Формула 2  Какво ще бъде времето в понеделник?

Какво ще бъде времето в понеделник?  Засилено наблюдение на местата, където се провеждат гонки

Засилено наблюдение на местата, където се провеждат гонки  продава, Двустаен апартамент, 48 m2 Варна, Трошево, 149000 EUR

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 149000 EUR  дава под наем, Тристаен апартамент, 75 m2 Варна, Електрон, 650 EUR

дава под наем, Тристаен апартамент, 75 m2 Варна, Електрон, 650 EUR  продава, Къща, 57 m2 София област, гр. Костинброд, 278600 EUR

продава, Къща, 57 m2 София област, гр. Костинброд, 278600 EUR  продава, Къща, 166 m2 София област, гр. Копривщица, 195000 EUR

продава, Къща, 166 m2 София област, гр. Копривщица, 195000 EUR  продава, Четиристаен апартамент, 86 m2 Варна, Цветен, 209900 EUR

продава, Четиристаен апартамент, 86 m2 Варна, Цветен, 209900 EUR

Изкуственият интелект ще отнеме работата ни, само ако му позволим

Изкуственият интелект ще отнеме работата ни, само ако му позволим  Макар и бавно, Европа най-накрая се събужда

Макар и бавно, Европа най-накрая се събужда  SpaceX-Anthropic-OpenAI е коктейл с махмурлук

SpaceX-Anthropic-OpenAI е коктейл с махмурлук  Основната научна цел на Белия дом е невежеството

Основната научна цел на Белия дом е невежеството  Ако капитализмът не намали неравенството, обществата ще му го наложат агресивно

Ако капитализмът не намали неравенството, обществата ще му го наложат агресивно

Безпилотно такси помогна на крадец да избяга

Безпилотно такси помогна на крадец да избяга  Финландската твърдотелна батерия се оказа измама

Финландската твърдотелна батерия се оказа измама  „Европейската кола“ предизвика спорове още преди появата си

„Европейската кола“ предизвика спорове още преди появата си  10 неща за BMW M3 E46, които дори заклетите фенове не знаят

10 неща за BMW M3 E46, които дори заклетите фенове не знаят  Вижте как са се правили автомобилите преди век

Вижте как са се правили автомобилите преди век

Българите държат парите си основно в банки

Българите държат парите си основно в банки  Тийнейджърите са основната мишена на онлайн дилърите

Тийнейджърите са основната мишена на онлайн дилърите  Корупцията вече не е само "плик с пари към държавен служител"

Корупцията вече не е само "плик с пари към държавен служител"  Каримански: Не инвестираме достатъчно в бъдещето

Каримански: Не инвестираме достатъчно в бъдещето  Курортите чакат туристи, но туристи... няма

Курортите чакат туристи, но туристи... няма