Връзките, които свързваха заедно световната икономика и доставяха стоки в изобилие в цял свят, се разрушават в плашещ темп.

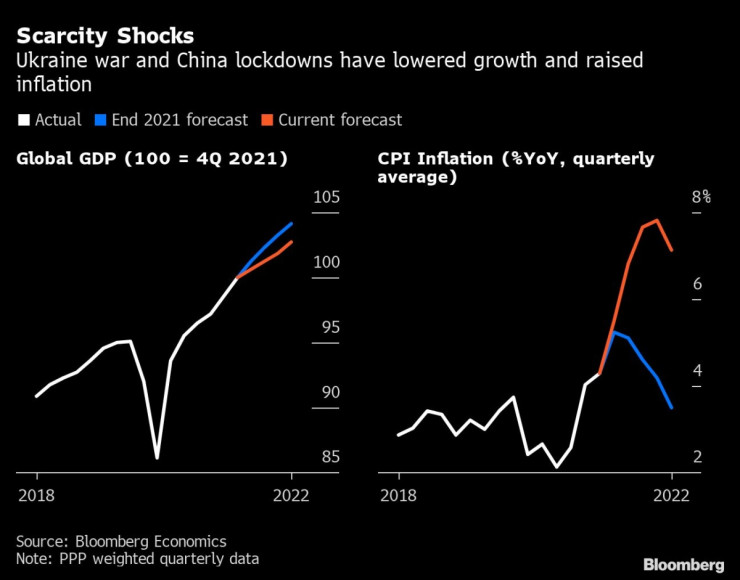

Нашествието на Русия в Украйна и блокадите в рамките на политиката за нулев COVID в Китай нарушават веригите за доставка, подкопават растежа и тласкат инфлацията до 40-годишни върхове. Това са основните причини, поради които Bloomberg Economics изтрива 1,6 трлн. долара от прогнозата си за световния брутен вътрешен продукт през 2022 г.

светновна

светновна

Ами ако това е само началото? Войната и пандемията няма да траят вечно. Но основният проблем – свят, който е все по-разделен по геополитически линии, изглежда само ще се задълбочава.

От Bloomberg Economics са направили симулация как ще изглежда ускорено преобръщане на глобализацията в по-дългосрочен план. Тя очертава значително по-бедна и по-слабо продуктивна планета с търговия, която се връща на нивата, преди Китай да се присъедини към Световната търговска организация (СТО). Допълнителен удар – инфлацията вероятно ще става все по-висока и по-волатилна.

Тук, за да остане

За инвеститорите свят с лоши изненади за растежа и инфлацията не е особено благоприятен за фондовите и облигационните пазари. От началото на 2022 г. пазарите на суровини, където недостигът тласка цените нагоре, са сред големите победители наред с компаниите, които ги произвеждат или търгуват с тях. Книжата на компаниите в областта на отбраната също се представят силно на фона на растящото напрежение в света.

„Фрагментацията ще се запази“, казва Робърт Купман, главен икономист на СТО. Той очаква „реорганизирана глобализация“, която ще дойде на определена цена. „Няма да можем да използваме производство с ниски, минимални разходи, както го правехме в големи мащаби досега“, отбелязва той.

Световна

Световна

В последните три десетилетия определящата характеристика на световната икономика беше способността ѝ да произвежда все повече стоки на все по-ниски цени. Навлизането на над един милиард работници от Китай и бившия съветски блок на световния трудов пазар наред с падането на търговските бариери и хиперефективната логистика създадоха епоха на изобилие за мнозина.

Но последните четири години донесоха ескалираща поредица от нарушения. Митата се увеличиха по време на търговската война между САЩ и Китай. Пандемията донесе блокади. А сега санкциите и контролът върху износа подкопават предлагането на стоки.

Всички тези рискове изправят развитите икономики пред проблем, който смятаха за отдавна изчезнал – този с недостига. Страните с нововъзникващи икономики може да се сблъскат с по-остри заплахи за енергийната и продоволствената си сигурност като тези, които вече предизвикват сътресения в страни от Шри Ланка до Перу. И всички ще трябва да се справят с по-високи цени.

Световна

Световна

Няколко цифри илюстрират мащаба на новите бариери. Търговската война, например, доведе до ръст на американските мита върху китайски стоки от 3% на около 15% по време на президентството на Доналд Тръмп. В същото време ограничителните мерки срещу COVID в Китай тази година излагат на риск износ за милиарди долари и нарушават веригите за доставка на компании от Apple до Tesla.

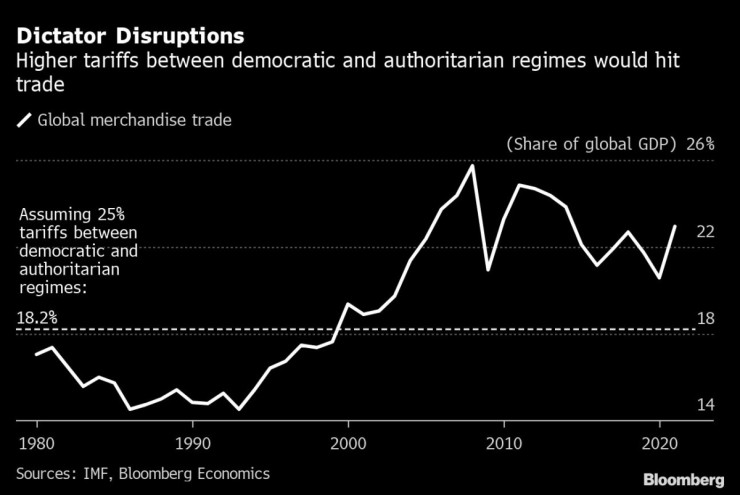

През 1983 г. търговските потоци, подложени на забрана за износ или внос, бяха на стойност едва около 0,3% от световния брутен вътрешен продукт. До 2019 г. делът нарасна над пет пъти. Обхватното ембарго в различни области заради нашествието на Русия в Украйна и усилията на страните да подсигурят собствените си доставки чрез забрана на продажби в чужбина, както Индия неотдавна забрани износа на пшеница, тласкат тази цифра до още по-високо равнище.

Световна

Световна

Погледнато от една страна всичко това е част от глобалното разделение, което противопоставя западната демокрация и свободните пазари на китайския и руски авторитаризъм. Но не е необходимо да вярвате в манихейската битка между доброто и злото или да очаквате, че враждуващите лагери ще бъдат отделени зад нова желязна завеса, за да прозрете вероятната цена.

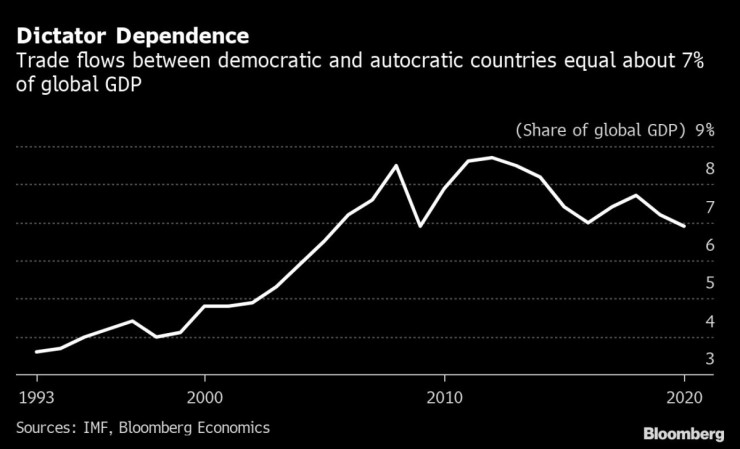

Стоки за около 6 трлн. долара, равносилни на 7% от световния БВП, се търгуват между демократични и автократични страни. За да илюстрира риска от голямо скъсване, Bloomberg Economics въвежда мито от 25% върху целия този трафик в модел на световната икономика. Това е равно на най-високите мита, които САЩ и Китай си наложиха и е приложимо за всякакви други видове търкания като санкции или забрани на износ.

Световна

Световна

Резултатът: Световната търговия намалява с около 20% спрямо сценарий без разрив и като дял от БВП се връща на нивата в края на 90-те години на миналия век, преди Китай да се присъедини към СТО. Това е огромна и болезнена промяна.

Всички страни ще трябва да пренасочат ресурси към дейности, в които не са толкова добри. Част от производителността, която е свързана с търговията, ще бъде изгубена. В дългосрочен план връщане на глобализацията на нивата от края на 90-те години на миналия век ще направи света с 3,5% по-беден, ако търговията се стабилизира на настоящия си дял от БВП, и с 15% по-беден спрямо сценарий на заздравяване на глобалните връзки.

Световна

Световна

Моделът показва, че други 7% от съществуващите търговски отношения ще се пренасочат между блоковете. В конкретни изражения това може да означава заводите, които произвеждат стоки за американските пазари, да се изместят от Китай към Индия или Мексико например.

Както показва този пример, ще има победители. Но преходът ще отнеме време и ще причини значителни проблеми по пътя, водещи до период на висока и волатилна инфлация. Както предупреди Кенет Рогоф, бивш главен икономист на Международния валутен фонд, през 2003 г.: „Световната икономика сега изглежда потопена в дълга вълна от ниска инфлация, но опитът показва, че много фактори, най-вече горещ конфликт, който преобръща глобализацията, може да сложи край на това“.

Враждуващи лагери

В действителност световното разделение едва ли ще протече по толкова ясно очертани идеологически линии. Въпреки това цифрите дават представа какво е изложено на риск.

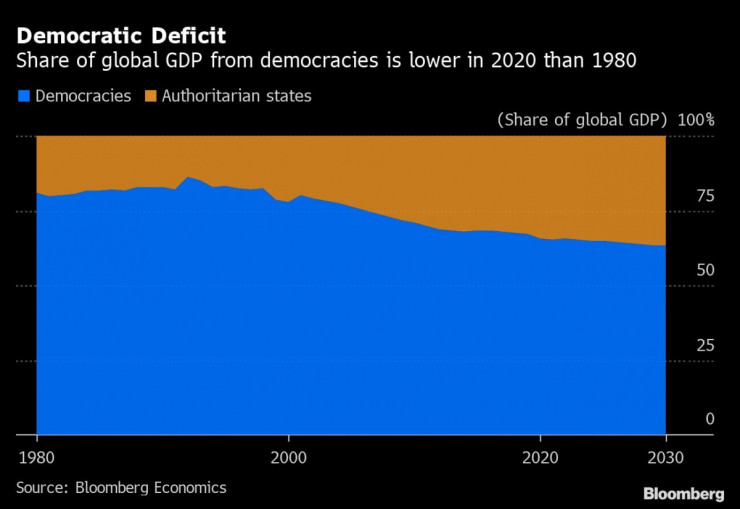

На демокрациите може да им бъде простено, че се чувстват заплашени. През 1983 г., когато Роналд Рейгън нарече Съветския съюз „империя на злото“, авторитарните страни съставляваха около 20% от световния БВП. През 2022 г. делът им е нараснал до 34%. В следващите години се очаква Китай да изпревари САЩ и Европа. С това делът на тези страни ще стане още по-голям.

Световна

Световна

Войната в Украйна показва, че враждуващи политически системи заемат противоположни страни. Китайският президент Си Дзинпин продължава да подкрепя руския си съюзник Владимир Путин, докато Европа и САЩ застават зад санкции срещу Москва и военна подкрепа за Киев. Това също така показва лимитите на рамката. Индия, която е най-населената демокрация в света, продължава да купува руски петрол и оръжия. Много други демокрации в Азия, Латинска Америка и другаде не проявяват голямо желание да се присъединят към ръководената от САЩ кампания на икономически и финансов натиск върху Русия.

Независимо дали са определени от идеологическо разделение или просто от различни интереси в многополюсния свят, задълбочаващите се гранични линии са реални. Блокадите заради COVID в Китай са добър пример за някои от по-трудните за прогнозиране последици от тях.

В свят на по-приятелски отношения между великите сили китайските лидери вероятно щяха да купят достатъчно количество от ефективните произведени в САЩ ваксини на Pfizer и Moderna, за да осигурят имунитет срещу омикрон на населението си, позволявайки повторно отваряне на икономиката. В свят, в който Китай е решен да демонстрира самодостатъчност и да избягва зависимост от чуждестранни иновации, те не го направиха.

Следствието е, че 1,4-милиардното население на Китай има недостатъчна защита срещу вируса. Липсата на ограничения срещу омикрон би довела до смъртта на 1,6 млн. души, показа неотдавнашно проучване на списание Nature Medicine. Затова Пекин няма други варианти освен да продължи драконовските блокади. В резултат на това Китай поема смазващ удар върху растежа. А останалата част от света е изправена пред още нарушения на веригите за доставка, тъй като китайски заводи не работят, а товарни кораби чакат край пристанището в Шанхай.

Заплахата за американската и европейската икономика не е ограничена само до последиците от блокадите в Китай или от собствените им мерки срещу Русия. Те също така може да бъдат изложени на директен ответен удар.

Световна

Световна

Забраната на Китай през 2020 г. на продажбата на Япония на редкоземни елементи, които са от ключово значение за производството на всичко – от смартфони до батерии за електромобилите, е един от примерите как контролът върху износа може да бъде използван от една страна. Спирането на газа от Русия за Полша и България е друг пример. Ако Путин стигне по-далеч и спре доставките и за Германия, Франция и Италия, 40% от доставките за ЕС ще бъдат изложени на риск, което ще побутне възстановяването на блока от COVID към болезнена рецесия.

Дори в най-тежкия период от американско-китайската търговска война идеята за краен разрив между противоположни геополитически лагери изглеждаше далечна. Степента на взаимна зависимост във веригите за доставка на компании като Apple изглеждаше твърде голяма, за да бъде разрушена. Някои твърдяха, че краят на администрацията на Тръмп ще възстанови нормалните отношения.

Световна

Световна

През 2022 г., когато митата от търговската война все още са в сила, COVID кризата засили натиска за локализиране на веригите за доставка, а Русия е изключена от американския и европейския пазар, перспективата за краен разрив вече не изглежда толкова далечна.

Интензивността на настоящите сътресения от войната и пандемията ще отслабнат. Основните сили, водещи към деглобализация – не. Гответе се за свят с по-нисък растеж, по-високи цени и по-голяма волатилност.

Басейнова дирекция с първи коментар за умрялата риба във Варненското езеро

Басейнова дирекция с първи коментар за умрялата риба във Варненското езеро  Арестуваха мъж заради закана за убийство и побой над жена

Арестуваха мъж заради закана за убийство и побой над жена  Борисов: Новото правителство трябва да получи 100 дни толеранс

Борисов: Новото правителство трябва да получи 100 дни толеранс  Хванаха за ден 45 шофьори с алкохол или наркотици

Хванаха за ден 45 шофьори с алкохол или наркотици  Частични кметски избори се провеждат в 13 населени места

Частични кметски избори се провеждат в 13 населени места  продава, Двустаен апартамент, 48 m2 Варна, Трошево, 149000 EUR

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 149000 EUR  дава под наем, Тристаен апартамент, 75 m2 Варна, Електрон, 650 EUR

дава под наем, Тристаен апартамент, 75 m2 Варна, Електрон, 650 EUR  продава, Къща, 57 m2 София област, гр. Костинброд, 278600 EUR

продава, Къща, 57 m2 София област, гр. Костинброд, 278600 EUR  продава, Къща, 166 m2 София област, гр. Копривщица, 195000 EUR

продава, Къща, 166 m2 София област, гр. Копривщица, 195000 EUR  продава, Четиристаен апартамент, 86 m2 Варна, Цветен, 209900 EUR

продава, Четиристаен апартамент, 86 m2 Варна, Цветен, 209900 EUR

Политиките на Тръмп отслабиха защитите на САЩ срещу бъдещи пандемии

Политиките на Тръмп отслабиха защитите на САЩ срещу бъдещи пандемии  Изкуственият интелект ще отнеме работата ни, само ако му позволим

Изкуственият интелект ще отнеме работата ни, само ако му позволим  Макар и бавно, Европа най-накрая се събужда

Макар и бавно, Европа най-накрая се събужда  SpaceX-Anthropic-OpenAI е коктейл с махмурлук

SpaceX-Anthropic-OpenAI е коктейл с махмурлук  Основната научна цел на Белия дом е невежеството

Основната научна цел на Белия дом е невежеството

Koenigsegg за 5 милиона долара се паркира на яхта за 86 милиона

Koenigsegg за 5 милиона долара се паркира на яхта за 86 милиона  Безпилотно такси помогна на крадец да избяга

Безпилотно такси помогна на крадец да избяга  Финландската твърдотелна батерия се оказа измама

Финландската твърдотелна батерия се оказа измама  „Европейската кола“ предизвика спорове още преди появата си

„Европейската кола“ предизвика спорове още преди появата си  10 неща за BMW M3 E46, които дори заклетите фенове не знаят

10 неща за BMW M3 E46, които дори заклетите фенове не знаят

Българско семейство и двегодишното им дете загинаха в брутална катастрофа в Германия

Българско семейство и двегодишното им дете загинаха в брутална катастрофа в Германия  "Вангелия" разказва историята на Ванга за най-малките

"Вангелия" разказва историята на Ванга за най-малките  Хасърджиев в позиция: Превърнаха личния ми живот, сексуалността ми в медиен скандал

Хасърджиев в позиция: Превърнаха личния ми живот, сексуалността ми в медиен скандал  Феноменалният Никола Цолов отново е лидер във Формула 2

Феноменалният Никола Цолов отново е лидер във Формула 2  Борисов за Кандев: Ако са му забранили да се качва в TikTok и заради това си тръгна, не го разбирам

Борисов за Кандев: Ако са му забранили да се качва в TikTok и заради това си тръгна, не го разбирам

преди 4 години Действащия икономически модел не е изчерпан, а е изкривен. Т.ябва да се вкара обратно в работен режим. отговор Сигнализирай за неуместен коментар

преди 4 години е.п.м. отговор Сигнализирай за неуместен коментар

преди 4 години Снимката от поточната линия за газките кърти фаянса... :)))... Залухавото племе не са мръднали от 70г в развитието си. И тия имат претенции за велика сила... :)))... То и дядя вова в опорките не е мръднал от 10г, ама това е съпътстваща тема... отговор Сигнализирай за неуместен коментар

преди 4 години кога се регистрира, кога разби всички конспирации отговор Сигнализирай за неуместен коментар

преди 4 години кога се регистрира, кога разби всички конспирации отговор Сигнализирай за неуместен коментар

преди 4 години тая статия започна много слабо.... ще я пропусна! отговор Сигнализирай за неуместен коментар