Създатели на платформа за краудфъндиг (групово финансиране - бел. ред.) в Турция, които не се подчиняват на никакви регулации, завземат все по-голям дял от жилищния пазар, тъй като растящите лихви по ипотечните кредити, предлагани от банките, изтласкват повечето потенциални купувачи на домове, съобщава Bloomberg.

Лихвите по ипотеките са на най-високото си ниво от 14 години и затова „настоящите условия за финансиране не са достъпни за семействата с ниски и средни доходи“, казва Мурат Чифтчи, председател на Компанията за финансиране на жилища и автомобили Birevim. „С повишаването на лихвите хората започнаха да проявяват по-голям интерес към системата ни за споделяне на спестяванията“, допълва той.

Въпросната система се изразява в събиране на месечните спестявания на стотици клиенти, докато се получи достатъчно голяма сума, за да може един клиент на месец да закупи дом. Birevim взема такса за услугата, която възлиза на средно около 9%. Конкурентни компании предлагат сходни планове.

Този вид заемане на пари отдавна е популярен сред консервативните представители на турското общество, тъй като религиозните им вярвания забраняват лихварството. Но той става все по-широко разпространен, а брошурите за продажба на жилища на Birevim включват цитати както от Корана, така и от бащата на анархизма Пиер-Жозеф Прудон за злините, произтичащи от начисляването на лихви.

Натискът на Ердоган

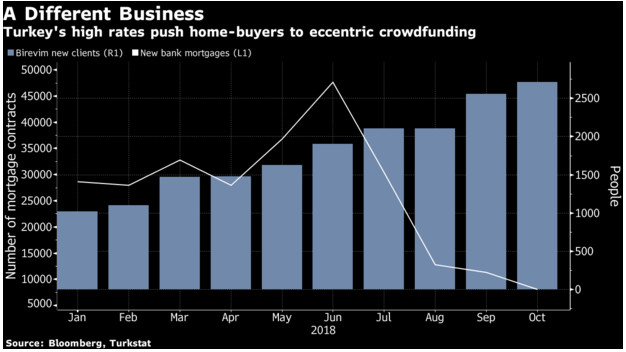

Повишаването на лихвите по ипотеките стимулира разширяването на платформите за групово финансиране, които не са подложени на засилен контрол и не предлагат особена правна защита на клиентите. Но промяната е част от нежеланите последици от трайните усилия на турското правителство да потисне повишаването на лихвените проценти. През август 2016 г. президентът Реджеп Ердоган започна да настоява банките да поддържат ниско равнище на лихвите. Банките отговориха отчасти, като намалиха отпускането на заеми – броят на изтеглените ипотечни кредити е намалявал на годишна основа във всички месеци с изключение на един от 2016 г. насам.

Имоти

Имоти

Birevim съобщава, че всеки месец привлича около 2500 нови клиенти, а през ноември е предоставила 319 жилища, шест пъти повече спрямо същия период на 2017 г. Клиент, който иска да купи дом на цена от 300 хил. лири (55 670 долара) и може да предоставя 3 хил. лири на месец на програмата, обичайно се присъединява към група от сто души. Всеки месец чрез жребий се изтегля името на един клиент и му се закупува жилище.

До тогава месечните плащания нарастват с 0,045% от цената на имота. Вноските растат и веднъж на година с между 8 и 10% от месечните плащания. По този начин покупка на жилище носи на Birevim приход от около 27 хил. лири (малко над 5 хил. долара).

Слаб наздор

Турският имотен пазар изнемогва под напора на лихвените проценти, след като централната банка повиши лихвите по кредитите, за да овладее инфлацията, предизвикана от срива на лирата. Макар че данните показват силни продажби, това се дължи на рекордния брой сделки с чужденци, който компенсира спада при сделките с ипотеки с местни граждани. Към 13 ноември средната лихва по ипотечните кредити е била 28,6%, сочат данни на Bloomberg. Тя е нараснала с близо 15 процентни пункта тази година.

Продажбите с ипотечен кредит са съставлявали само 5,5% от общо закупените 8065 жилища в Турция през октомври. Почти същият брой нови клиенти се присъединяват към Birevim и конкурентите й всеки месец, казва Чифтчи.

Birevim се подчинява на самоналожено „съотношение на капиталовата адекватност“, равняваща се на поне 5% от общата сума, събирана всеки месец, уточнява той. Липсва официален надзор, който да установи дали това е достатъчно за предотвратяване на затруднения, ако броят на отказалите се от платформата клиенти се увеличи спрямо настоящото ниво от 2,5%.

Компанията налага само такса и не се възползва от набраните средства, отбелязва Чифтчи. Не е ясно дали други компании работят по същия начин. Банковият регулатор не е отговорил на въпросите на Bloomber. „Няма пречка за неправомерно поведение. Ако парите на клиентите се използват по друг начин, компаниите може да фалират“, казва Чифтчи.

Куриер де Балкан: България блести на международната сцена с Джирото и победа на Евровизия

Куриер де Балкан: България блести на международната сцена с Джирото и победа на Евровизия  Голяма бяла акула е заснета в централната част на Средиземно море

Голяма бяла акула е заснета в централната част на Средиземно море  Световните конфликти достигнаха връх през 2025 г.

Световните конфликти достигнаха връх през 2025 г.  Директорът на „Евровизия“ : България впечатли с изключително бързата реакция на институциите

Директорът на „Евровизия“ : България впечатли с изключително бързата реакция на институциите  Зеленски пред „Гардиън“: Русия губи инициативата, а войната постепенно се обръща в полза на Украйна

Зеленски пред „Гардиън“: Русия губи инициативата, а войната постепенно се обръща в полза на Украйна  продава, Къща, 250 m2 Пловдив, Прослав, 300000 EUR

продава, Къща, 250 m2 Пловдив, Прослав, 300000 EUR  продава, Парцел, 5462 m2 Пловдив област, гр.Раковски, 35503 EUR

продава, Парцел, 5462 m2 Пловдив област, гр.Раковски, 35503 EUR  продава, Парцел, 820 m2 Перник, Радина Чешма, 34000 EUR

продава, Парцел, 820 m2 Перник, Радина Чешма, 34000 EUR  продава, Тристаен апартамент, 84 m2 Перник, Изток, 140000 EUR

продава, Тристаен апартамент, 84 m2 Перник, Изток, 140000 EUR  дава под наем, Офис, 20 m2 София, Зона Б5, 250 EUR

дава под наем, Офис, 20 m2 София, Зона Б5, 250 EUR

Пригответе се за потоп от петрол веднага щом Ормузкият проток отвори отново

Пригответе се за потоп от петрол веднага щом Ормузкият проток отвори отново  Акциите, златото падат преди данните за инфлацията в САЩ

Акциите, златото падат преди данните за инфлацията в САЩ  SpaceX поставя 30% от търгуемите акции в пасивни ръце, тествайки пазарите

SpaceX поставя 30% от търгуемите акции в пасивни ръце, тествайки пазарите  Трейдърите в S&P 500 се борят с волатилност, напомняща на бурята околото митата

Трейдърите в S&P 500 се борят с волатилност, напомняща на бурята околото митата  Лойд Остин: Би било доста скъпо флотът на САЩ да отвори Ормуз и да го задържи отворен

Лойд Остин: Би било доста скъпо флотът на САЩ да отвори Ормуз и да го задържи отворен

Една грешка създаде златните джанти на Subaru

Една грешка създаде златните джанти на Subaru  Изкуственият интелект на TikTok вече е в 7 милиона коли

Изкуственият интелект на TikTok вече е в 7 милиона коли  Новото Audi Q7 – само дизел, Matrix LED и три окачвания по избор

Новото Audi Q7 – само дизел, Matrix LED и три окачвания по избор  Защо фабричните гуми са различни от тези, които си купувате от магазина

Защо фабричните гуми са различни от тези, които си купувате от магазина  BYD се включи в атаката срещу Ferrari

BYD се включи в атаката срещу Ferrari

Демерджиев се срещнал с близки на загиналите от случая “Петрохан”

Демерджиев се срещнал с близки на загиналите от случая “Петрохан”  Градушка унищожи лозята в Йоаким Груево и Брестовица

Градушка унищожи лозята в Йоаким Груево и Брестовица  Йотова награждава пожарникарите, помогнали на пострадалите на “Челопешко шосе“

Йотова награждава пожарникарите, помогнали на пострадалите на “Челопешко шосе“  Митрофанова: Радев призовава за дипломация с Русия, но засега само устно

Митрофанова: Радев призовава за дипломация с Русия, но засега само устно  Започва ремонтът на релсите по бул. “Княгиня Мария Луиза“

Започва ремонтът на релсите по бул. “Княгиня Мария Луиза“