Шведският жилищен пазар, който дълго време беше един от най-горещите в Европа, се превръща в един от най-студените. Спадът на цените е сравним с началото на 90-те години на миналия век, когато Швеция беше разтърсена от срив на имотния пазар, който се отрази на финансовите ѝ пазари и принуди правителството да спасява банки, които бяха на ръба на спиране на плащанията.

Този път комбинацията от високите цени и ръстовете на лихвите за борба с бързата инфлацията доведе до спад на цените на жилищата с над 15% спрямо връхната им точка през март 2022 г., като мнозина прогнозират още спадове и очакват проблемите на жилищния пазар да задълбочат очертаващата се рецесия, пише Bloomberg.

Защо пазарът растеше толкова силно?

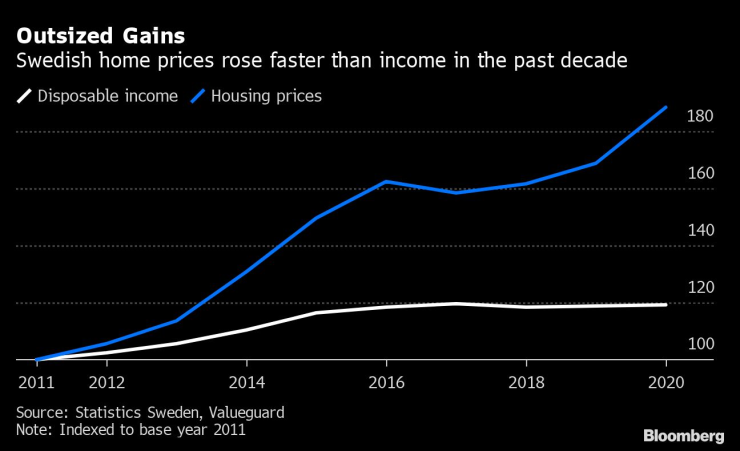

От години, ако не и от десетилетия, имаше предупреждения за прекомерен ръст на цените на жилищата. Той беше стимулиран от недостига на домове, години на ниски лихви и от ипотечни кредити, които от години изискваха само лихвени плащания. Нови изисквания за амортизация на дълга, въведени от 2016 г., промениха това, но повечето домакинства все още са длъжни да изплащат своя дълг само до 50% от стойността на имота. Резултатите включват ръстове на цените на жилищата, които изпревариха темпа на повишаване на заплатите и на разширяване на брутния вътрешен продукт. Това остави много собственици на жилища затънали дълбоко в дългове.

Цените на жилищата в Швеция нарастваха по-бързо от доходите през последното десетилетие. Графика: Bloomberg LP

Цените на жилищата в Швеция нарастваха по-бързо от доходите през последното десетилетие. Графика: Bloomberg LP

Каква е причината за спада?

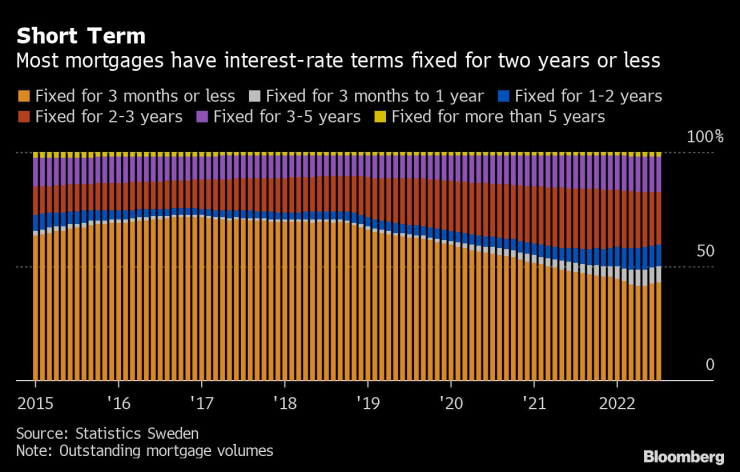

През 2022 г. жилищните пазари в света страдаха, тъй като централните банки повишиха лихвите в отговор на рязкото ускоряване на инфлацията. Но последиците в Швеция бяха особено драматични, до голяма степен заради преобладаващите ипотечни кредити с плаваща лихва, които направиха домакинствата в страната необичайно уязвими към промените в лихвите. Над 40% от ипотечните кредити промениха лихвите си за три месеца или по-малко, а само 18% са с фиксирани условия за три или повече години.

Дългът на шведските домакинства през 2022 г. беше средно 200% от годишните им разполагаеми доходи, което е ръст спрямо 150% преди 15 години. Той изглеждаше лесен за обслужване през безпрецедентния 7,5-годишен период, в който Riksbank поддържаше лихвите на 0% или дори на отрицателни нива. Този период приключи през април, когато банката започна да повишава лихвите. До края на годината тя вдигна бенчмарковата си лихва до 2,5% и се очаква да продължи да я повишава през 2023 г.

Повечето лихви по ипотечните кридити са с фиксирана лихва за две години или по-малко. Графика: Bloomberg LP

Повечето лихви по ипотечните кридити са с фиксирана лихва за две години или по-малко. Графика: Bloomberg LP

Какъв е глобалният контекст?

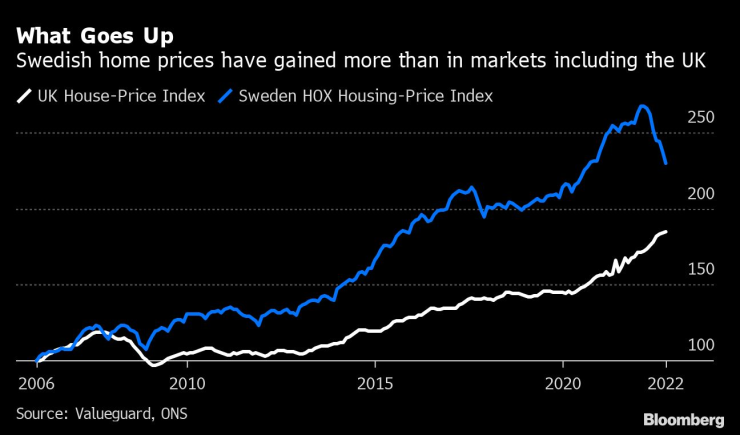

Развитието на шведския жилищен пазар е само един пример за процеса на преоценка, докато светът излиза от ерата на евтините кредити, довел до повишаване на дълга. През 2022 г. цените на жилищата намаляха в страни като Канада, Австралия и Китай, а анализатори предупреждават за предстоящ спад на цените във Великобритания. Но тъй като ръстовете на цените ѝ надвишаваха повечето европейски пазари след финансовата криза през 2008 г., Швеция понася по-тежък удар сега, когато тенденцията се преобръща.

Какви са последиците?

Основното притеснение засега е, че домакинствата ще намалят разходите, тъй като спадащите цени на жилищата ги карат да се чувстват по-бедни, както и реалните заплати, т.е. заплатите, коригирани към инфлацията от близо 10%, които също спадат с рекорден темп. Прехвърлянето на нарасналата основна лихва към лихвите по ипотечните кредити се очаква да има бързи последици за финансите на потребителите.

Централната банка все още вярва, че те може да бъдат ограничени до лека рецесия през 2023 г., докато анализатори като главния икономист на Nordea Bank Аника Винст предупреждават, че Riksbank може да подценява последиците. Банката, която е най-голямата на Скандинавския полуостров, подчерта, че намаляващите цени на жилищата обикновено карат домакинствата да затягат коланите. Кредиторът понижи прогнозите си за шведската икономика и вече очаква тя да се свие с 2% тази година.

Цените на жилищата в Швеция нараснаха по-бързо, отколкото на пазари като Великобритания. Графика: Bloomberg LP

Цените на жилищата в Швеция нараснаха по-бързо, отколкото на пазари като Великобритания. Графика: Bloomberg LP

Колко лошо може да стане?

Анализатори се обединиха около очаквания за спад на цените с 20% спрямо връхната им точка, но положението може да се влоши. Техните прогнози се основават на допускането, че безработицата няма да се повиши и че Riksbank ще спре да вдига основната си лихва, след като тя достигне ниво от около 3%. Нито едно от двете допускания не е гарантирано.

На фона на доверието на потребителите, което е близо до рекордно дъно, стабилното до момента положение на пазара на труда може да се промени драстично тази година. Централната банка предупреди, че ако инфлацията не бъде овладяна, основната лихва може да надхвърли ниво от 4,5%. При подобен сценарий и с добавения риск цените на електрическата енергия да останат на рекордни нива, тъй като последиците от ограничаването на износа на енергия от Русия продължават да се усещат в Европа, трудно спадът на цените на жилищата може да бъде сведен само до 20%.

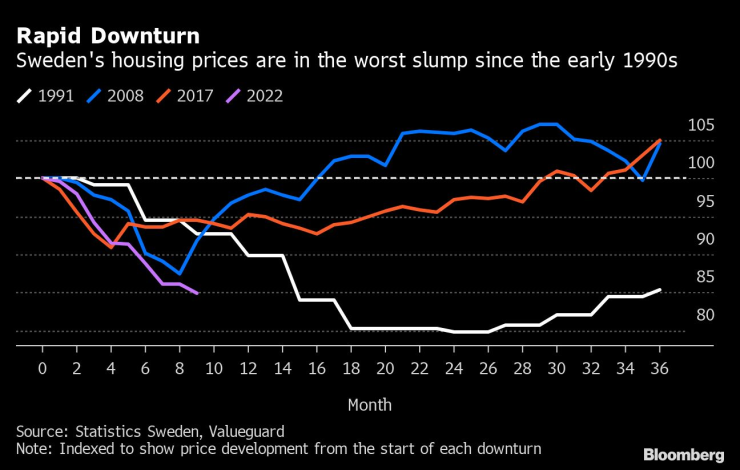

Цените на жилищата в Швеция преживяват най-бързия си спад от началото на 90-те години на миналия век. Графика: Bloomberg LP

Цените на жилищата в Швеция преживяват най-бързия си спад от началото на 90-те години на миналия век. Графика: Bloomberg LP

Толкова мрачна ли е картината?

Има няколко фактора, които може да дадат известно успокоение. Спекулативното купуване на жилища намалява заради ограниченията за преотдаване на имоти, а недостигът на жилища трябва да подкрепи много местни пазари.

Освен това брокери на недвижими имоти, вечни оптимисти, разбира се, съобщават, че има известно стабилизиране в Стокхолм, който понякога е предвестник на тенденциите на по-широкия пазар. Повечето анализатори все пак смятат, че цените ще продължат да намаляват, докато се появят признаци, че инфлацията се забавя, което ще даде известна яснота колко високи ще бъдат лихвите.

Има ли риск за финансова криза?

Това изглежда малко вероятно. Финансовият регулатор в страната все още очаква, че повечето хора, които сега теглят ипотечен кредит, ще имат достатъчни маржове да обслужват задълженията си, въпреки че финансовото им положение се влошава. Някои домакинства може да изпитат затруднения, но до момента няма особени опасения, че подобни проблеми ще доведат до значителни загуби на кредити в банковата система.

Кредитополучатели са подлагани на стрес тест от кредиторите и щедрата социална система на Швеция предлага подкрепа по време на безработица и боледуване. Хората, които все пак ще изпитат затруднения с плащането на лихвите по кредитите си, няма начин да се отърват от ипотеката си чрез налагане на възбрана.

Последният стрес тест на шведския финансов регулатор показа, че в сценарий, при който цените на жилищата спадат три години, а безработицата нараства значително, загубите на ипотечни кредити от банките ще възлязат на по-малко от 1% от неизплатените наличности. Затова властите са по-разтревожени от загуба на кредити и зараза от сектора на бизнес имотите в Швеция, отколкото от жилищата.

„Грийнпийс“: Руски танкер замърсява с нефт морето край Бургас

„Грийнпийс“: Руски танкер замърсява с нефт морето край Бургас  142 пожара гасиха огнеборците за денонощие в страната

142 пожара гасиха огнеборците за денонощие в страната  Виц на деня - 27 юли

Виц на деня - 27 юли  6 жертви във "войната" по пътищата за денонощие у нас

6 жертви във "войната" по пътищата за денонощие у нас  Хороскоп за 28 юли 2026

Хороскоп за 28 юли 2026  дава под наем, Двустаен апартамент, 74 m2 София, Хладилника, 700 EUR

дава под наем, Двустаен апартамент, 74 m2 София, Хладилника, 700 EUR  продава, Селскостопански имот/Ферма, 9049 m2 Сливен област, с.Камен, 590000 EUR

продава, Селскостопански имот/Ферма, 9049 m2 Сливен област, с.Камен, 590000 EUR  продава, Парцел, 1200 m2 Добрич област, с.Божурец, 12782.3 EUR

продава, Парцел, 1200 m2 Добрич област, с.Божурец, 12782.3 EUR  продава, Къща, 280 m2 София област, с.Бракьовци, 165000 EUR

продава, Къща, 280 m2 София област, с.Бракьовци, 165000 EUR  дава под наем, Тристаен апартамент, 90 m2 София, Манастирски Ливади, 1500 EUR

дава под наем, Тристаен апартамент, 90 m2 София, Манастирски Ливади, 1500 EUR

Б. Иванчев: Потреблението достига лимита си, дефицитът може да надхвърли 5,7%

Б. Иванчев: Потреблението достига лимита си, дефицитът може да надхвърли 5,7%  Акциите на китайски AI гигант скочиха с 535% при дебюта на борсата

Акциите на китайски AI гигант скочиха с 535% при дебюта на борсата  Петролът рязко поевтиня въпреки атаките на хутите в Червено море

Петролът рязко поевтиня въпреки атаките на хутите в Червено море  Светът може да регулира AI така, както регулира авиацията

Светът може да регулира AI така, както регулира авиацията  Български стартъп прави революция в домашните ремонти чрез AI

Български стартъп прави революция в домашните ремонти чрез AI

Дори балистична ракета не можа да спре този VW Touareg

Дори балистична ракета не можа да спре този VW Touareg  Един и същ цифров ключ заплашва 2,2 млн коли с кражба

Един и същ цифров ключ заплашва 2,2 млн коли с кражба  Колко гориво годишно към разхода добавя задвижването 4х4

Колко гориво годишно към разхода добавя задвижването 4х4  Много шофьори дори не подозират за тази функция на огледалото

Много шофьори дори не подозират за тази функция на огледалото  Непознатата Гърция 4: Воница и Нафпактос

Непознатата Гърция 4: Воница и Нафпактос

Огненият ад във Франция: Гръмотевици и горещини застрашават Бордо от изпепеляване СНИМКИ/ВИДЕО

Огненият ад във Франция: Гръмотевици и горещини застрашават Бордо от изпепеляване СНИМКИ/ВИДЕО  Черна статистика: Шестима са загинали в катастрофи за денонощието

Черна статистика: Шестима са загинали в катастрофи за денонощието  Проф. Александрова: Морбили може да бъде изкоренено

Проф. Александрова: Морбили може да бъде изкоренено  Трима загинали след стрелба на фестивал в Сиатъл

Трима загинали след стрелба на фестивал в Сиатъл  Тагарев: Решението за самолетите е правилно, САЩ са основен съюзник

Тагарев: Решението за самолетите е правилно, САЩ са основен съюзник