Бежанец от войната в Югославия, превърнал се в имотен магнат в Швеция, бързо губи варианти за стабилизиране на империята си, оценявана на 13 млрд. долара, а изходът ще има последици за имотната индустрия в цяла Европа, пише Bloomberg.

Илия Батлян започнал да трупа портфейл от над 2000 имота през 2016 г., като изкупувал социални жилища и общински сгради от разполагащите с ограничени средства власти, след което ги наемал обратно. Идеята била да комбинира стабилен ръст със стабилна възвръщаемост, осигурявана от надеждни, дългосрочни наематели. Но действителността била апетит за дълг, който се оказал твърде голям за шведския пазар.

Компанията му Samhallsbyggnadsbolaget i Norden AB, по-известна като SBB, изпитва затруднения след понижаването на рейтинга ѝ до неинвестиционен и времето за овладяване на дълговото бреме от 8 млрд. долара изтича. Намаляващият списък с варианти на 55-годишния магнат го изправя пред труден избор – да набере капитал със значителна отстъпка, да се освободи спешно от имоти на много по-ниски цени и да изложи на опасност оценката на компанията си или да продаде дял в компанията, която изгради от самото начало, на външен инвеститор.

Подобно на много други собственици на имоти в Европа SBB заемаше усилено средства от инвеститори, които търсеха доходност в ерата на ултраниските лихви. Това, което отличава компанията, е мащабът на заемите и експозицията ѝ към Швеция – страната с една от най-тежките имотни кризи в света. Това означава, че компанията е подложена на натиск за преструктуриране по-скоро от други компании, което превръща SBB в предвестник на това, което предстои.

Със спад на цените на жилищата от 20% шведският жилищен пазар е в предните редици на имотната криза в Европа. Тя ограничава и дейността в сектора на бизнес имотите, където собствениците на имоти в страната трябва да изплатят дълг за 40,8 млрд. долара през идните пет години, една четвърт от тях трябва да бъдат платени тази година. Но доходността по облигациите и следователно разходите за обслужване на заемите растат до неприемливи нива, затова традиционните пътища за рефинансиране за компании с нисък рейтинг са затворени.

„Тези неща често започват с изолиран пожар, който не се смята за системна заплаха, но след това се разпространява мълниеносно и се превръща в гигантски проблем. Трябва да следим внимателно случващото се“, казва Пер Янсон, заместник-председател на шведската централна банка Riksbank, на семинар в Стокхолм в сряда.

Като основател, главен изпълнителен директор и основен акционер в SBB Батлян е в центъра на сътресенията. Натискът нараства преди извънредното общо събрание на 14 юни, на което трябва да бъдат одобрени извънредни мерки за спестяване на средства, и предприемачът ще бъде подложен на натиск да представи надежден път напред.

В момент, когато акциите се търгуват с 90% под връхната им точка, а облигациите се продават на силно потиснати нива, Батлян трябва да действа бързо, за да възстанови доверието, а полето му за маневри е ограничено. Базираната в Стокхолм компания се отказа от план да емитира нови акции на стойност 2,6 млрд. крони (245 млн. долара), след като книжата ѝ поевтиняха до под половината от цената, на която бяха записани новите акции, заради понижаването на рейтинга ѝ от S&P Global Ratings на 8 май.

Ходът беше голям удар. Той повиши разходите за финансиране на SBB с 285 млн. крони, равни на 13% от паричния ѝ поток миналата година. Това също така показа, че Батлян е изгубил връзка с реалността. Само няколко дни преди понижаването на рейтинга той се хвалеше, че SBB е изпълнила всички критерии, така че S&P да отмени негативните си перспективи за компанията.

„Нивото на кредитния рейтинг е основата за бизнес модела на компанията. Бързото разширяване нямаше да е възможно, ако тя нямаше този рейтинг“, казва Луис Ландеман, кредитен анализатор в Danske Bank.

Централата на SBB в Стокхолм. Снимка: Jonas Ekblom/Bloomberg

Централата на SBB в Стокхолм. Снимка: Jonas Ekblom/Bloomberg

При изграждането на империята си Батлян обеща самоуверено, че ще увеличава дивидентите сто години, с което си спечели лоялни последователи сред инвеститорите на дребно. Подкрепата намалява заради поевтиняващите акции и надеждността му отново пострада, след като SBB предложи да отложи обещаните дивиденти след понижаването на рейтинга.

Освен че запази ликвидни средства SBB набра пари, като продаде дял в строителната компания JM AB за 2,8 млрд. крони. Батлян заяви, че сделката позволява на компанията да се съсредоточи върху основния си бизнес и засилва още повече финансовата позиция на SBB.

Ситуацията за човека, който беше обявен за предприемач на годината в Швеция през 2021 г. от счетоводната компания EY, бързо се влошава. Той привлече вниманието с отсъствието си от общественото пространство през последните седмици, а представители на SBB не са отговорили на молбата за коментар на Bloomberg.

Издигането на магната

Пътят на Батлян до имотен магнат започва в Черна гора. За да избяга от войните на Балканите, той се установява в Швеция през 1993 г. и бързо се интегрира, като завършва икономика в Стокхолмския университет и по-късно получава докторска степен по демография и планиране на грижи за възрастни хора.

В началото на новия век той влиза в местната политика и се издига в редиците на шведските социалдемократи, за да стане кмет на крайбрежния град Нинашамн, а после и заместник-председател на областния съвет на Стокхолм. Обществената служба му дава важен тласък към недвижимите имоти, като му осигурява ключови връзки и поглед върху местните финанси.

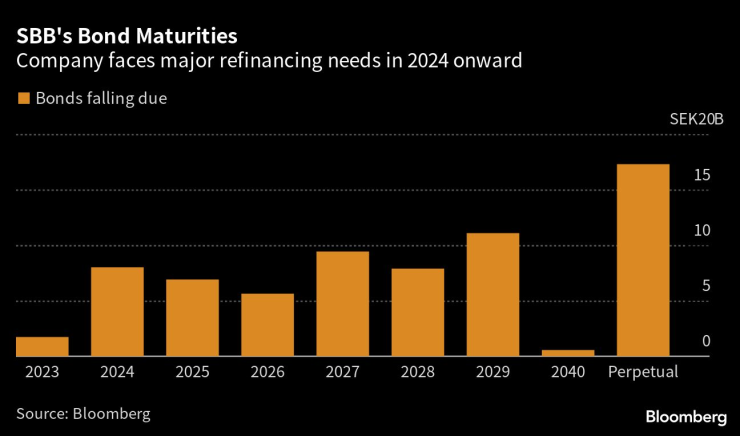

Падежи по облигациите на SBB. Графика: Bloomberg LP

Падежи по облигациите на SBB. Графика: Bloomberg LP

След поражението на партията му на парламентарните избори през 2010 г. Батлян избира да не бъде депутат от опозицията. Една година по-късно той прави първата си крачка в управлението на имоти, като става заместник-главен изпълнителен директор на Rikshem, имотна компания, притежавана от пенсионен фонд. През бурните му четири години на поста Батлян и главният изпълнителен директор на Rikshem бяха критикувани заради щедрите си възнаграждения, обвързани с конвертируеми заеми. Той е уволнен през 2015 г. заради твърдения, че е участвал в лични странични придобивания без да информира борда на директорите. Последвало разследване го оправда по повечето твърдения.

През пролетта на 2016 г. Батлян основава SBB и компанията скоро придобива дом за възрастни хора в Южна Швеция. След това тя бързо се специализира в договорите за продажба и обратно наемане. Общините получават заплащане, а SBB – приток на приходи и актив в баланса си, предоставящ ѝ възможността да заема още пари. Старческият дом трябвало да послужи като пример за стотици последващи сделки.

„Ние инвестираме в най-сигурните активи в света. Скандинавските социални държави са най-сигурните съюзници, които можете да имате“, каза Батлян няколко месеца след първото придобиване от компанията му.

До началото на 2022 г. формулата работи толкова добре, че SBB прибавя имоти в Норвегия, Финландия и Дания и активите набъбват до близо 160 млрд. шведски крони. Растящите ресурси на компанията стимулираха вълна от придобивания – най-голямото беше покупката на Hemfosa Fastigheter за 2,4 млрд. долара през 2019 г. Преди лихвите да започнат да растат миналата година целта беше портфейлът с активи да бъде приблизително удвоен до 300 млрд. крони до 2026 г.

Късметът се обръща

Проблемите започнаха да се проявяват в началото на миналата година, когато продавачът на късо Viceroy Research публикува поредица от злъчни доклади, които поставиха под съмнение финансите на SBB. Батлян отвърна, като обвини компанията в престъпни намерения. В знак колко личен е станал проблемъть, той използва раждането на внук през октомври като възможност да нарече продавачите на късо „паразити“.

Горивото за удивителния растеж на SBB беше дългът с инвестиционен рейтинг. За три години от 2019 г. компанията продаде облигации на стойност 7 млрд. долара, което я превърна в един от най-активните емитенти в Европа по онова време. След като компанията стана твърде голяма за местния пазар, тя започна да продава все повече облигации в евро. През 2021 г. 93% от емитираните облигации на стойност 1,9 млрд. долара бяха в тази валута, излагайки SBB на рискове от спадащата крона в процеса.

Повечето новоемитирани облигации също включваха прекомерна употреба на хибридни облигации – подчинени облигации с много дълъг или липсващ падеж. Те бяха приети благосклонно от рейтинговите агенции при пресмятането на съотношението между дълга и собствения капитал, но те се прибавиха към финансовата сложност на компанията, която впоследствие засили скептицизма на инвеститорите.

„Част от проблема е липсата на прозрачност в съчетание със сложен счетоводен баланс“, казва Ландеман.

Освен това прекомерното влияние на Батлян, който контролира 31,6% от правата за гласуване наред с ръководната му роля, предизвиква безпокойство. S&P предупреди миналата година, че зависимостта на SBB от нейния основател създава „по-висок риск от конфликт на интереси“, отколкото при по-диверсифицирана структура на управление.

SBB полага усилия да се освободи от активи, за да набере капитал, а други имотни компании в Европа като Vonovia и Aroundtown започват да следват примера ѝ. Но вниманието на Батлян върху общинските сгради и жилищните имоти с контролиран наем затруднява продажбата на имоти на SBB в момент, когато купувачите са придирчиви.

„Инвеститорите в имоти трябва да извлекат поуки от историята на SBB“, казва Едоардо Гили, анализатор на недвижимите имоти в Green Street. „Когато настъпят тежки времена като средата на растяща доходност, задлъжнялостта и управлението стават най-важните фактори“, допълва той.

Занаятите, които не изчезват: между тиктакането на часовника и мириса на кожа

Занаятите, които не изчезват: между тиктакането на часовника и мириса на кожа  От 780 лв. до над 20 000 евро: Какво получават майките на Балканите?

От 780 лв. до над 20 000 евро: Какво получават майките на Балканите?  CNN: Хакери от Русия са проникнали в ядрените разработки на САЩ и НАТО

CNN: Хакери от Русия са проникнали в ядрените разработки на САЩ и НАТО  Нов анализ на ССБ: Какво се случва с цените на зърното и горивата?

Нов анализ на ССБ: Какво се случва с цените на зърното и горивата?  "Картонения Майдан" в Украйна принуди Зеленски да отмени уволнението на популярен министър

"Картонения Майдан" в Украйна принуди Зеленски да отмени уволнението на популярен министър  продава, Къща, 280 m2 София област, с.Бракьовци, 165000 EUR

продава, Къща, 280 m2 София област, с.Бракьовци, 165000 EUR  дава под наем, Тристаен апартамент, 90 m2 София, Манастирски Ливади, 1500 EUR

дава под наем, Тристаен апартамент, 90 m2 София, Манастирски Ливади, 1500 EUR  продава, Двустаен апартамент, 77 m2 София, Малинова Долина, 132500 EUR

продава, Двустаен апартамент, 77 m2 София, Малинова Долина, 132500 EUR  дава под наем, Тристаен апартамент, 110 m2 София, Малинова Долина, 870 EUR

дава под наем, Тристаен апартамент, 110 m2 София, Малинова Долина, 870 EUR  дава под наем, Офис, 80 m2 София, Център, 620 EUR

дава под наем, Офис, 80 m2 София, Център, 620 EUR

Митата на Тръмп няма да изчезнат, колкото и да са непопулярни

Митата на Тръмп няма да изчезнат, колкото и да са непопулярни  Блокадата на хутите вече отблъсква и китайски танкери от саудитския петрол

Блокадата на хутите вече отблъсква и китайски танкери от саудитския петрол  Световното завърши със слава за футбола и много пари за ФИФА

Световното завърши със слава за футбола и много пари за ФИФА  Престъпните мрежи в Югоизточна Азия поемат по корпоративния път

Престъпните мрежи в Югоизточна Азия поемат по корпоративния път  Стейбълкойните са грешното оръжие в борбата за надмощие между САЩ и Китай

Стейбълкойните са грешното оръжие в борбата за надмощие между САЩ и Китай

Любимите коли на Ърнест Хемингуей

Любимите коли на Ърнест Хемингуей  Porsche и Mini отново са марките с най-доволни клиенти

Porsche и Mini отново са марките с най-доволни клиенти  Тази къща на колела струва 2,2 млн евро и има гараж за класически автомобил

Тази къща на колела струва 2,2 млн евро и има гараж за класически автомобил  VW ще продава китайските си модели в Европа

VW ще продава китайските си модели в Европа  Защо бързото каране всъщност не ви пести време?

Защо бързото каране всъщност не ви пести време?

Левски обърна Локомотив София в дербито на кръга, два отменени гола

Левски обърна Локомотив София в дербито на кръга, два отменени гола  В мандата на кабинета: АМ "Хемус" ще бъде изградена до Велико Търново

В мандата на кабинета: АМ "Хемус" ще бъде изградена до Велико Търново  7 признака на емоционална изневяра

7 признака на емоционална изневяра  Седем навика, които правеха щастливи поколенията от 70-те и 80-те години

Седем навика, които правеха щастливи поколенията от 70-те и 80-те години  Диаметърът на Луната е намалял с 50 метра

Диаметърът на Луната е намалял с 50 метра