Акциите и облигациите отново се движат в синхрон и предизвикват вълнение за това какво означава всичко това. Преди да се увлечем отново с декларации за това как „светът на инвестирането се променя завинаги“, струва си да си припомним колко променлива се оказа връзката на ценните книжа през последните няколко години и как нов обрат е точно зад ъгъла, пише Bloomberg.

Графика: Bloomberg

Графика: Bloomberg

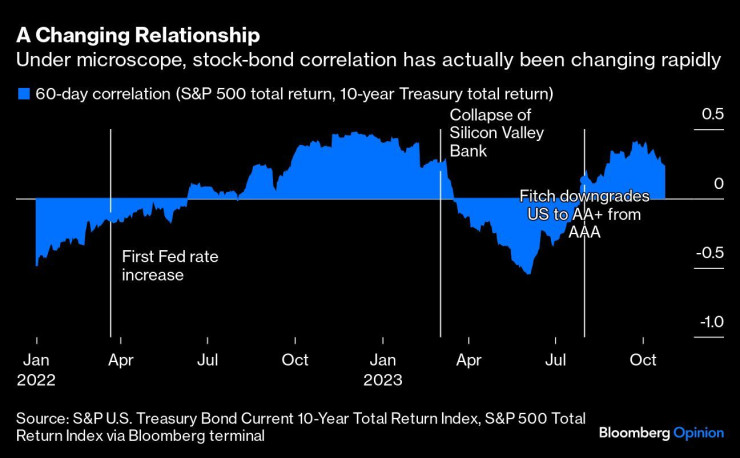

Десетгодишните съкровищни облигации имаха отрицателна или минимална корелация с индекса S&P 500 през по-голямата част от XXI век и инвеститорската общност като цяло е приела, че някаква комбинация от акции и облигации е оптималният начин за управление на риска.

През миналата година корелациите се промениха значително в положителна територия (и акциите, и облигациите поевтиняха едновременно), което потопи легендарния портфейл 60/40 (60% акции, 40% облигации). Затова и много наблюдатели поставиха под въпрос конвенционалната мъдрост за изграждането на инвестиционните портфейли.

Проучванията на корелациите между акции и облигации често използват многогодишни прозорци за ретроспекция, за да анализират връзката между двата класа активи. При използването на 60-дневни периоди се вижда, че връзката непрекъснато се развива и не е толкова „лепкава“, колкото изглежда.

В началото на 2022 г., заради най-лошата инфлация от 40 години насам, Федералният резерв на САЩ започна да изпълнява план за повишаване на лихвените проценти. Това предизвика спад както на акциите, така и на облигациите, който продължи около девет месеца от пика до дъното. Корелацията тогава беше положителна.

В началото на март 2023 г. пазарите започнаха да се фокусират върху потенциалните икономически последици от регионалната банкова криза. Рисковите активи се сринаха, но спекулантите с облигации смятаха, че централните банки могат да започнат да намаляват лихвените проценти, за да спасят икономиката от рецесията, която смятаха, че ще последва. Корелациите станаха рязко отрицателни.

След като банковата криза отмина без рецесия, пазарите побързаха да извадят цената на спешните намаления на лихвените проценти, които очакваха. Друг тренд обаче се наложи на фондовия пазар: изкуственият интелект. Между април и юли апетитът за риск нарасна и спекулациите за по-високи лихвени проценти изчезнаха като двигател на акциите. Корелациите останаха отрицателни.

Около началото на август Fitch Ratings понижи рейтинга на САЩ до AA+ от AAA точно когато новият разказ за инфлацията се наложи на пазарите: лихвените проценти може да се наложи да останат относително високи в обозримо бъдеще поради заплахата от постоянни шокове в предлагането и по-високи дефицити, наред с други теории. Избледня и фокусът на инвеститорите върху изкуствения интелект при липсата на конкретни нови разработки, които да подхранват разказа. Корелациите отново станаха положителни.

Не е изненадващо, че инвеститорите и коментаторите започнаха нов кръг от поглаждане на брадичката относно последиците. Този път се включиха и председателят на Федералния резерв Джером Пауъл и президентът на Федералната резервна банка на Далас Лори Логан.

Едно тълкуване гласи следното: Не трябва да сме прекалено нетърпеливи да декларираме, че е настъпила рязка промяна. Първо, корелациите не трябва да са отрицателни, за да осигурят ползи от диверсификацията; те просто трябва да останат доста под 1. Второ, ако не ви харесва това, което виждате, просто изчакайте още малко и връзката може да се промени отново. Близкото минало не ни казва много за близкото бъдеще (и може да ни подведе за това накъде сме се запътили).

Съществува обаче шанс цялото това нещо да се превърне в порочен кръг. Това е заплахата, за която Пауъл споменава в последните си коментари по темата в Икономическия клуб на Ню Йорк.

Корелациите между облигации и акции първоначално станаха положителни, защото цените на облигациите паднаха рязко. Сега обаче, когато корелациите са положителни - и инвеститорите обикновено виждат, че това намалява усилията за диверсификация - облигациите може да паднат дори повече.

Подобна промяна в психологията на инвеститорите не се случва за една нощ. Корелациите между облигациите и акциите са били положителни по-често през последната година и колкото по-дълго продължава това, толкова по-вероятно е да се затвърди в психологията на инвеститорите.

С други думи, когато пазарите на облигации вече са под натиск - често поради инфлационни очаквания или опасенията за федералния бюджет на САЩ и предлагането на дълг, корелационната динамика влошава последствията.

Изследователят на Bloomberg Стив Хоу е открил в своето докторско изследване, че докато увеличаването на предлагането на съкровищни облигации повишава рисковите премии, положително корелираните пазари на акции и облигации влошават ситуацията, тъй като облигациите губят стойността си като хедж и инвеститорите изискват по-високи компенсации, за да ги притежават. „Нуждата от заеми се увеличава, когато кредиторът повишава цената“, казва той.

Корелацията обаче не се променя във вакуум - тя е следствие от инфлацията.

Корелацията като цяло беше положителна през трите десетилетия до края на ХХ век и стана отрицателна едва когато инфлацията отстъпи като двигател на пазарите. През по-голямата част от първите две десетилетия на XXI век централните банкери успяха да поддържат лихвените проценти ниски и стабилни, а облигациите често бяха третирани като активи за бягство към безопасността на фона на спада на пазарите на акции.

Ако в бъдеще се очаква инфлацията да остане висока за продължително време, тогава трябва да сме готови облигациите да се движат често в тандем с акциите.

Въпреки цялата несигурност за последните няколко години, все още има място да вярваме, че вървим към по-положителен резултат. Отчетената инфлация постоянно се забавяше през последната година и сега прогнозите предвиждат, че годишната инфлация - измерена чрез основния дефлатор на личните потребителски разходи, вероятно се е понижила до около 3,7% през септември.

Ако прогнозите са, че инфлацията се стопява, тогава трябва да се мисли същото и за положителната връзка между акции и облигации — и по този начин ужасът относно мястото на облигациите в портфейлите е пресилен.

Облигациите ще продължат да действат като диверсификатори, докато положителната корелация не се доближи твърде много до 1. Какъвто и да е случаят, пазарите вероятно ще преминат през поне още няколко обрата, преди големият дебат за корелацията между активите най-накрая да приключи. Това е единственият ясен урок от изминалата година.

НАП откри нарушения при 1/3 от търговските обекти, проверени в Созопол

НАП откри нарушения при 1/3 от търговските обекти, проверени в Созопол  KWU SENSHI Световната купа за аматьори 2026 стартира днес с квалификационните двубои

KWU SENSHI Световната купа за аматьори 2026 стартира днес с квалификационните двубои  37 души пострадаха във "войната" по пътищата у нас за денонощие

37 души пострадаха във "войната" по пътищата у нас за денонощие  Скоро във Варна ще заработи втори линеен ускорител

Скоро във Варна ще заработи втори линеен ускорител  Затварят важна транспортна връзка във Варна

Затварят важна транспортна връзка във Варна  продава, Двустаен апартамент, 58 m2 София, Дружба 2, 113900 EUR

продава, Двустаен апартамент, 58 m2 София, Дружба 2, 113900 EUR  продава, Двустаен апартамент, 92 m2 София, Манастирски ливади Изток, 234850 EUR

продава, Двустаен апартамент, 92 m2 София, Манастирски ливади Изток, 234850 EUR  продава, Тристаен апартамент, 88 m2 София, Слатина, 220000 EUR

продава, Тристаен апартамент, 88 m2 София, Слатина, 220000 EUR  дава под наем, Двустаен апартамент, 46 m2 София, Иван Вазов, 530 EUR

дава под наем, Двустаен апартамент, 46 m2 София, Иван Вазов, 530 EUR  продава, Двустаен апартамент, 61 m2 София, Център, 185000 EUR

продава, Двустаен апартамент, 61 m2 София, Център, 185000 EUR

Европа слага край на фалшивите еко опаковки

Европа слага край на фалшивите еко опаковки  Ядрената енергетика ще нарасне с 44% до 2036 г., водена от Китай

Ядрената енергетика ще нарасне с 44% до 2036 г., водена от Китай  Иран иска такси за Ормузкия проток: Как работят другите водни пътища

Иран иска такси за Ормузкия проток: Как работят другите водни пътища  Идеята на Алтман да подари на САЩ 5% дял от OpenAI е троянски кон

Идеята на Алтман да подари на САЩ 5% дял от OpenAI е троянски кон  Гимбъл: В САЩ сме много добри в асимилацията на мигранти

Гимбъл: В САЩ сме много добри в асимилацията на мигранти

Toyota не вижда смисъл в PHEV пикапи

Toyota не вижда смисъл в PHEV пикапи  Ще продължи ли Джеймс Бонд да кара Astin Martin?

Ще продължи ли Джеймс Бонд да кара Astin Martin?  Stellantis възражда легендарна марка, за да не я загуби

Stellantis възражда легендарна марка, за да не я загуби  Бутоните се завръщат: Китай променя правилата, а Audi - интериора

Бутоните се завръщат: Китай променя правилата, а Audi - интериора  Rolls-Royce показа седан за тези, които не търсят само скъпа кола

Rolls-Royce показа седан за тези, които не търсят само скъпа кола

В Гърция глобиха българи за предизвикване на пожар по невнимание

В Гърция глобиха българи за предизвикване на пожар по невнимание  Наградите "Еми" 2026: "Пит" с 25 номинации, "Хитринки" с 24

Наградите "Еми" 2026: "Пит" с 25 номинации, "Хитринки" с 24  Радев: Наследихме плячкосана хазна, тази година няма повече помощ за Украйна

Радев: Наследихме плячкосана хазна, тази година няма повече помощ за Украйна  Задържаха турски шофьор на камион, опитал да подкупи полицаи

Задържаха турски шофьор на камион, опитал да подкупи полицаи  Михаела Маринова показа годеника си

Михаела Маринова показа годеника си

преди 2 години В същото време някои влиятелни "съветници" около бункерния го посъветваха да "нахлуе" и той се хвана на въдицата на американкия банков крупен капитал.Така сагата продължи и за сега ни се разминава "коронагейт" 2 .Печеливши(съвсем случайно ,разбира се) се оказаха ВПК на Америка и познайте от пръв път ,чия икономика в момента върви най-добре.Според някои анализатори дори се справя по-добре от китайската.Европа и Русия потъват.Така стоят нещата за съжаление за нас,но това са фактите. отговор Сигнализирай за неуместен коментар

преди 2 години Игричките с корелацията е гениален начин за ограбване на малките инвеститори от големите финансови акули,свързани с ФЕД.Щом се намеси и Джером Пауъл с прогнозата за движението на лихвените проценти ,обикновенните и малки инвеститори съвсем се шашардисаха.Явно коронавирусгейт беше замислен още някъде около 2008 г да "избухне" около 2020г за се задвижи и инфлацията и впоследствие да се повишат лихвените проценти от ФЕД.Хитро,много хитро. отговор Сигнализирай за неуместен коментар