Процесите във външната икономическа среда сигнализират за наличие на благоприятни ценови условия на търговия за България през третото тримесечие на 2023 г. и влошаване на условията за финансиране през четвъртото тримесечие на годината. Това е очакването на централната банка за развитие на финансовото посредничество в краткосрочен план, представено в най-новото тримесечно издание „Икономически преглед“. То се базира на макроикономическата прогноза на банковия регулатор, изготвена със статистически данни и информация, публикувани до 28 септември.

Българският износ на стоки вероятно ще продължи да бъде по-слаб от това, което се предполага от данните за световната търговия и външното търсене на български стоки през третото тримесечие на 2023 г. поради специфични за страната фактори.

От БНБ напомнят, че продължава тенденцията към понижение на световната инфлация, но отчитат, че тя показа колебание през август след по-ниския отрицателен принос на цените на транспортните горива вследствие на поскъпването на суровия петрол спрямо второто тримесечие.

Темпът на нарастване на активността в сектора на услугите се понижава, но продължава да има основен положителен принос за глобалния растеж. Федералният резерв и Европейската централна банка продължиха през третото тримесечие да затягат паричната си политика в стремежа си да свалят инфлацията.

През четвъртото тримесечие на тази година и през първото тримесечие на 2024 г. реалният БВП на България се очаква да отчете нисък растеж на верижна база, подкрепян най-вече от вътрешното търсене.

През първите осем месеца на 2023 г. годишната инфлация у нас, измерена чрез ХИПЦ, следваше тенденция към забавяне и възлезе на 7,5% през август. Очаква се годишната инфлация да продължи да се забавя плавно през последното тримесечие на тази година в съответствие с допусканията за динамиката на международните цени на суровините, но да остане на високо ниво през първото тримесечие на 2024 г.

Финансово посредничество

През първите осем месеца на тази година годишният растеж на спестяванията на бизнеса и домакинствата в банковата система следва тенденция към забавяне, която се определя изцяло от по-ниския растеж на фирмените депозити. Същевременно, продължаващото нарастване на доходите от труд и запазващите се предпочитания на домакинствата да спестяват в банковата система, допринасят за запазване на сравнително висок годишен растеж на депозитите на домакинствата.

Годишният растеж на кредита за фирмите обаче се забавя поради по-слабото търсене на финансов ресурс за осигуряване на оборотни средства и натрупване на запаси. Влияние започва да оказва и постепенното повишение на лихвените проценти по нови кредити за предприятия и затягането на стандартите на банките за кредитиране на фирмите.

В сектора на домакинствата годишният растеж както на жилищните кредити, така и на потребителските заеми се запазва висок. Значителната ликвидност и силната конкуренция за пазарен дял в банковия сектор все още ограничават пренасянето на ефектите от затягането на паричната политика на ЕЦБ върху лихвените проценти по заемите за домакинствата и същевременно са предпоставка за сравнително ограничените ефекти от предприетата от БНБ мярка за увеличаване на ставката на задължителните минимални резерви до 12% в периода от въвеждането ѝ до август 2023 г. включително.

Продължаващото повишаване на лихвените проценти от страна на Федералния резерв и ЕЦБ и предприетите от БНБ увеличения на ставката на задължителните минимални резерви обаче са предпоставки за влошаване на условията за финансиране в страната през четвъртото тримесечие, са изводите на експертите на БНБ.

Те напомнят, че съгласно принципите на функциониране на паричния съвет може да се очаква тенденцията към повишаване на лихвените проценти на паричния пазар в еврозоната да се пренесе сравнително бързо върху лихвените проценти на междубанковия паричен пазар в България.

Източник: БНБ

Източник: БНБ

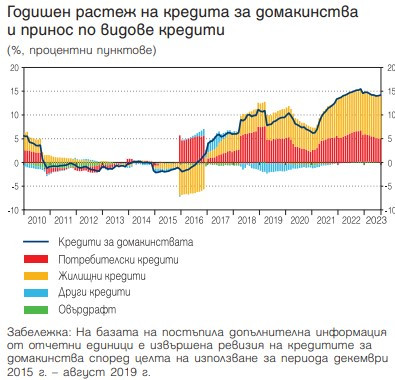

В сектора на домакинствата годишният растеж както на потребителските, така и на жилищните кредити се запазва висок през първите осем месеца на тази година, като при жилищните заеми се забелязва слабо ускорение от средата на второто тримесечие на годината, което продължава и през третото.

В края на август потребителските кредити растат на годишна база с 10,8%, а жилищните – с 18,7% (при растеж съответно от 12,3% и 17,9% към декември 2022 г.). Основно влияние за наблюдаваната динамика при кредитите за домакинствата е все още слабото и бавно пренасяне на ефектите от затягането на паричната политика на ЕЦБ.

Въпреки предприетите от БНБ две повишения на процента на задължителните минимални резерви, за да се изтегли част от свръхликвидността в банковата система, и пренасянето на ефектите от промените в паричната политика на ЕЦБ към монетарните условия в страната, лихвените проценти по кредитите за домакинствата, и по-специално по жилищните кредити, остават на много ниски нива.

В условията на запазваща се сравнително висока инфлация при потребителските цени лихвените проценти по новите жилищни кредити за домакинствата остават отрицателни в реално изражение и продължават да подкрепят покупката на недвижими имоти с цел съхраняване на стойност, както и като алтернативна форма на спестявания или инвестиция.

Лихвени проценти по депозити

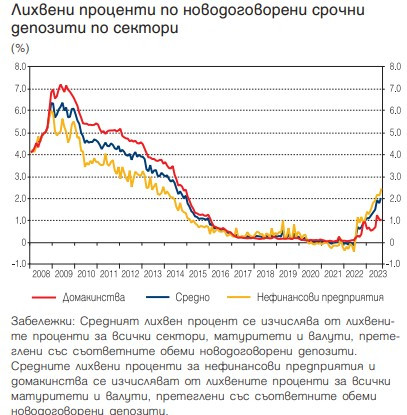

Високият приток на привлечени средства и запазващата се значителна ликвидност в банковата система все още ограничава пренасянето на ефектите от затягането на паричната политика на ЕЦБ към лихвените проценти по депозитите, особено в сектора на домакинствата. В сектора на домакинствата среднопретегленият лихвен процент по новите срочни депозити остана нисък на ниво от 1,02% през август. По-съществено нарастване на лихвите се наблюдава в сектора на нефинансовите предприятия.

Източник: БНБ

Източник: БНБ

Лихвени проценти по кредити

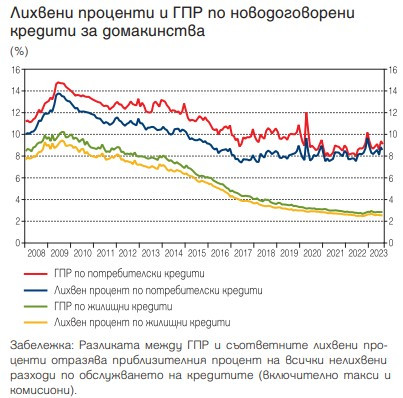

В сектора на домакинствата лихвените проценти по новоотпуснати потребителски и жилищни кредити за периода юли 2022 г. – август 2023 г. се повишиха съответно с 47 базисни точки и 8 базисни точки, но за периода юни-август не отбелязват съществена промяна. Към август годишният процент на разходите (ГПР) по новоотпуснати жилищни заеми възлиза на 2,91%, а ГПР по новоотпуснатите потребителски кредити – 9,14%.

Източник: БНБ

Източник: БНБ

Цени на жилищата

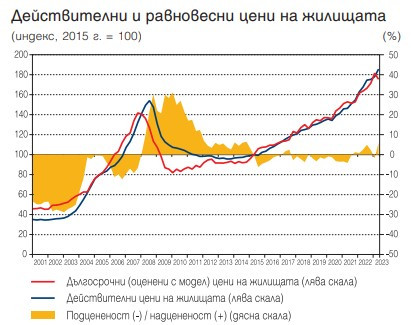

В анализа на БНБ се посочва, че се запазва силен растежът на разходите за строителство на нови сгради през второто тримесечие на 2023 г. (18,5% на годишна база) и това е проинфлационен фактор по линия на предлагането.

В същото време фактори, които ограничават поскъпването на жилищата, са намаляване на нагласите на домакинствата за придобиване на жилище. Обемът на сключените сделки за покупко-продажба през второто тримесечие паднаха с 15,5% на годишна база. В БНБ изчисляват, че съотношението „цена/наем на жилищата“, което e често използван индикатор за подцененост/ надцененост на жилищата, надвишава значително (с 32,5%) дългосрочната си (историческа) средна стойност през второто тримесечие на 2023 г.

Това показва, че решенията на домакинствата за придобиване на жилище се определят от мотиви, различни от извличането на непосредствена финансова полза чрез отдаване под наем на новопридобитите имоти. Такива причини биха могли да бъдат очаквания за продължаващо покачване на цените на жилищата (и реализиране на капиталова печалба след продажба в бъдеще) или възприемане на жилищата като актив за съхранение на стойност в условия на отрицателни реални лихвени проценти по депозитите.

Същевременно оценките, направени с макроиконометричен модел на БНБ, показват значително по-слабо положително отклонение на текущите цени на жилищата в България от дългосрочното им равновесно ниво (в размер на 5,9%). Това се дължи на факта, че нарастването на доходите на домакинствата в комбинация със запазващите се отрицателни реални лихвени проценти по жилищни кредити повишава достъпността на жилищата, което в модела се отразява като увеличение на равновесната им цена.

Източник: НСИ, изчисления БНБ

Източник: НСИ, изчисления БНБ

Един варненски район остава без вода днес

Един варненски район остава без вода днес  Франция регистрира около 1000 допълнителни смъртни случая от жегите

Франция регистрира около 1000 допълнителни смъртни случая от жегите  Морска гара-Варна става на 58 години

Морска гара-Варна става на 58 години  11-годишно момче бе спасено три дни след земетресенията във Венецуела

11-годишно момче бе спасено три дни след земетресенията във Венецуела  Жена загина при пожар във Варна

Жена загина при пожар във Варна  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR  дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR

дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR  дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

дава под наем, Магазин, 68 m2 София, Център, 1700 EUR  продава, Двустаен апартамент, 66 m2 София, Лозенец, 245000 EUR

продава, Двустаен апартамент, 66 m2 София, Лозенец, 245000 EUR  продава, Четиристаен апартамент, 160 m2 София, Център, Идеален Център, 568000 EUR

продава, Четиристаен апартамент, 160 m2 София, Център, Идеален Център, 568000 EUR

AI супербалонът е готов да се спука, предупреждават хедж фондове в Китай

AI супербалонът е готов да се спука, предупреждават хедж фондове в Китай  Стармър напуска „Даунинг стрийт“ без ясна политическа идентичност

Стармър напуска „Даунинг стрийт“ без ясна политическа идентичност  Ford наема отново инженери, тъй като AI не се справя с качеството

Ford наема отново инженери, тъй като AI не се справя с качеството  Историята се повтаря в Америка, част 4

Историята се повтаря в Америка, част 4  Историята се повтаря в Америка, част 3

Историята се повтаря в Америка, част 3

Toyota Classic - най-рядката кола на марката с дизайн от 30-те

Toyota Classic - най-рядката кола на марката с дизайн от 30-те  Zeekr 7GT: Тествахме китайската представа за премиум

Zeekr 7GT: Тествахме китайската представа за премиум  Тръмп на война с петролните гиганти

Тръмп на война с петролните гиганти  Fiat 500 Coupe Zagato: Уникатът, който изпревари времето си

Fiat 500 Coupe Zagato: Уникатът, който изпревари времето си  Toyota превръща „стария“ RAV4 в офроудър

Toyota превръща „стария“ RAV4 в офроудър

С 13 евро е по-скъпо пътуването ни до морето с автомобил

С 13 евро е по-скъпо пътуването ни до морето с автомобил  Никола Минчев: Радев говори едно в България и друго в Брюксел

Никола Минчев: Радев говори едно в България и друго в Брюксел  Само Путин е над него: Кой е "пазителят на тайните" на Кремъл и как западните служби го разкриха?

Само Путин е над него: Кой е "пазителят на тайните" на Кремъл и как западните служби го разкриха?  За първи път в България оперираха "пеперудено дете" в "Пирогов"

За първи път в България оперираха "пеперудено дете" в "Пирогов"  Иво Сиромахов за ИТН: Някак си се самоизчегъртаха

Иво Сиромахов за ИТН: Някак си се самоизчегъртаха