През второто тримесечие на 2025 г. се наблюдават някои, макар и не силно изразени, признаци на влошаване на качеството на кредитите. Това се посочва в тримесечното издание "Банките в България", което се подготвя от управление "Банков надзор" на Българската народна банка (БНБ) и се публикува на сайта на институцията.

От банковия регулатор отчитат, че в периода от април до юни размерът на брутните необслужвани заеми и аванси е нараснал със 127 млн. лв. (3,3%) до 3,9 млрд. лв.

Увеличение на тримесечна база има в секторите „други финансови предприятия“ с 52 млн. лв., „нефинансови предприятия“ с 38 млн. лв. и „домакинства“ с 43 млн. лв.

В централната банка отчитат, че намаляват необслужваните кредити за сектор „Държавно управление“ – с 6 млн. лв.

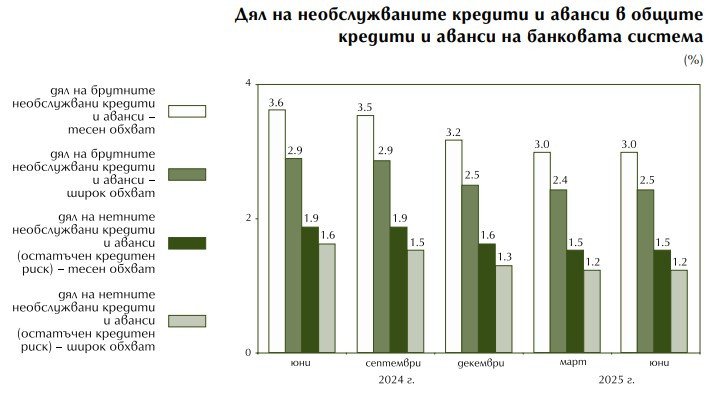

Делът на брутните необслужвани заеми за фирмите в края на второто тримесечие е 4,53%, а за домакинствата – 2,59% (съответно 4,51% и 2,65% в края на първото тримесечие), като и двете съотношения остават по-ниски от нивата към 30 юни 2024 г.

По данни на БНБ през периода от април до юни вземанията по обслужвани кредити и аванси във фаза 2 на кредитното качество се увеличават общо с 245 млн. лв. (2,5%) до 10,1 млрд. лв. При фирмите нарастването е със 192 млн. лв. (2,7%), а при домакинствата – с 98 млн. лв. (3,7%).

Рисков профил на системата

През второто тримесечие на тази година външната среда продължи да се характеризира с висока степен на несигурност поради процесите на търговска фрагментация и геополитическите конфликти, посочва в най-новото си издание централната банка.

Рисковете остават значителни и труднопредвидими, което е предпоставка за волатилност на финансовите пазари и на цените на основните суровини (включително енергийни продукти), както и за промяна на макрофинансовите условия, в които оперират банките.

Що се отнася до вътрешната среда, основен принос за икономическата активност има запазването на силен растеж на частното потребление, който се дължи главно на прогнозираното увеличение на реалния разполагаем доход на домакинствата и на заетостта.

Нетният износ има отрицателен принос поради по-слабото представяне на износа спрямо вноса, тъй като влошените икономически перспективи пред основните търговски партньори на България от еврозоната ограничават външното търсене на български стоки и услуги.

Същевременно високият дял на нефтопродуктите във вноса на България, високата енергоемкост на икономиката и високият дял на енергийните цени в потребителската кошница създават уязвимост при значителни изменения в цената на петрола на международните пазари, каквито се наблюдаваха в средата на тази година след ескалацията на конфликта в Близкия изток.

Кредитната активност през второто тримесечие се запазва висока поради продължителното действие на фактори по линия както на търсенето, така и на предлагането на кредити. Съотношението „кредит/БВП“ показва тенденция към плавно нарастване.

Кредитното търсене е подкрепено от условията на пазара на труда и увеличаването на разполагаемия доход, както и от текущите нива на лихвените проценти. Определящи фактори за предлагането на кредит са солидният капитал и значителната ликвидност на банковата система.

Текущите равнища на капиталовите съотношения остават значително над минималните регулаторни изисквания и приложимите капиталови буфери. В края на юни нивото на общата капиталова адекватност достигна 23,61%, а размерът на капитала, превишаващ регулаторните изисквания и комбинираното изискване за буфери в банковата система, възлиза на 5,7 млрд. лв.

Динамика при активите

През второто тримесечие нарастването на брутния кредитен портфейл на банковата система (29%) е по-ниско спрямо отчетеното за първото тримесечие тази година (3,2%).

Същевременно делът на необслужваните зааеми по брутна стойност в кредитния портфейл се задържа на сходно ниво спрямо края на март (3,3%) и в края на юни възлиза на 3,4%.

От БНБ напомнят, че през периода са продължили дейностите по събиране на вземания, отписвания и продажби на кредити.

През второто тримесечие общият размер на брутните кредити и аванси в широкия обхват отбелязват растеж с 3,3 млрд. лв. (2,1%) до 160,7 млрд. лв.

В стеснения обхват на отчитане брутните кредити и аванси се увеличават с 2,9 млрд. лв. (2,3%) до 131,7 млрд. лв.

В централната банка изчисляват, че брутните необслужвани кредити и аванси в края на юни са повече от 3,9 млрд. лв., като техният дял в брутните кредити и аванси на база широк обхват в края на юни 2025 г. съставлява 2,5%, а на база стеснен обхват – 3% (при съответно 2,4% и 3% три месеца по-рано).

През периода април – юни 2025 г. нетните необслужвани кредити и аванси (след приспадане на присъщата им обезценка), представляващи остатъчният кредитен риск в банковите баланси, растат със 70 млн. лв. (3,7%) и в края на юни са 1,9 млрд. лв.

Делът на нетните необслужвани кредити и аванси в общите нетни кредити и аванси се запази спрямо края на март и към 30 юни, представен в широкия обхват, е 1,2%, а в стеснения обхват – 1.5%.

Източник: БНБ

Източник: БНБ

В края на юни 2025 г. общата натрупана обезценка на кредитите и авансите (в стеснения обхват) достига 3,3 млрд. лв., като намалява с 15 млн. лв. (0,5%) спрямо края на март.

Степента на покритие на брутните необслужвани кредити и аванси с присъщата им обезценка остава сходна през периода – 50,5% в края на юни (50,7% в края на март).

Без ток във Варна на 27 юли 2026

Без ток във Варна на 27 юли 2026  Честваме успението на свети Климент Охридски

Честваме успението на свети Климент Охридски  Времето във Варна на 27 юли 2026

Времето във Варна на 27 юли 2026  Варна чества 148 години от Освобождението на града

Варна чества 148 години от Освобождението на града  Тежка катастрофа с три жертви, сред които и дете

Тежка катастрофа с три жертви, сред които и дете  дава под наем, Двустаен апартамент, 74 m2 София, Хладилника, 700 EUR

дава под наем, Двустаен апартамент, 74 m2 София, Хладилника, 700 EUR  продава, Селскостопански имот/Ферма, 9049 m2 Сливен област, с.Камен, 590000 EUR

продава, Селскостопански имот/Ферма, 9049 m2 Сливен област, с.Камен, 590000 EUR  продава, Парцел, 1200 m2 Добрич област, с.Божурец, 12782.3 EUR

продава, Парцел, 1200 m2 Добрич област, с.Божурец, 12782.3 EUR  продава, Къща, 280 m2 София област, с.Бракьовци, 165000 EUR

продава, Къща, 280 m2 София област, с.Бракьовци, 165000 EUR  дава под наем, Тристаен апартамент, 90 m2 София, Манастирски Ливади, 1500 EUR

дава под наем, Тристаен апартамент, 90 m2 София, Манастирски Ливади, 1500 EUR

Светът може да регулира AI така, както регулира авиацията

Светът може да регулира AI така, както регулира авиацията  Български стартъп прави революция в домашните ремонти чрез AI

Български стартъп прави революция в домашните ремонти чрез AI  Арабските държави се готвят за планина от дълг, за да заобиколят Ормузкия проток

Арабските държави се готвят за планина от дълг, за да заобиколят Ормузкия проток  Европа си правеше сметките за евтин газ за зимата, но избухна борба за доставки

Европа си правеше сметките за евтин газ за зимата, но избухна борба за доставки  Тайван ще ограничи интернет, за да симулира война с Китай

Тайван ще ограничи интернет, за да симулира война с Китай

Много шофьори дори не подозират за тази функция на огледалото

Много шофьори дори не подозират за тази функция на огледалото  Непознатата Гърция 4: Воница и Нафпактос

Непознатата Гърция 4: Воница и Нафпактос  Застрахователите приключват с изхвърляне на фарове заради спукано стъкло

Застрахователите приключват с изхвърляне на фарове заради спукано стъкло  Яхтата на Зукърбърг шокира със сметка за бензин и с вредни емисии

Яхтата на Зукърбърг шокира със сметка за бензин и с вредни емисии  100 000 собственици избраха 10-те най-надеждни коли на пазара

100 000 собственици избраха 10-те най-надеждни коли на пазара

Трима космонавти се върнаха на Земята

Трима космонавти се върнаха на Земята  Папата призова младите да са внимателни в социалните мрежи

Папата призова младите да са внимателни в социалните мрежи  Израел ще позволи многонационални сили в Ивицата Газа

Израел ще позволи многонационални сили в Ивицата Газа  Пожари в Гърция: евакуация в Солун, мъж загина във Волос

Пожари в Гърция: евакуация в Солун, мъж загина във Волос  Приемат заявления за трето класиране в гимназиите

Приемат заявления за трето класиране в гимназиите

преди 9 месеца Аз пак да питам, макар и да не получа отговор.Някой казва ли колко са НЕРЕАЛИЗИРАНИТЕ загуби на банките ? Защото има два варианта те да са големи. Първо, придобити имоти след възбрана и поставени в активи на банката без да са продадени поради ред причини и второ, събрани в слотове лоши ипотеки и продадени на инвеститори, разбира се на по ниска цена. отговор Сигнализирай за неуместен коментар

преди 9 месеца До: nikiangel, като влезем в евро-зоната ще се оправим, не се кОси :) отговор Сигнализирай за неуместен коментар

преди 9 месеца Щом има новина по темата, хич не са минимални. отговор Сигнализирай за неуместен коментар