Финансовите пазари подценяват икономическите рискове от загубата на биоразнообразие, което потенциално излага страните на кризи с държавния дълг и значително по-високи разходи по заеми, според изследване, публикувано в петък и цитирано от Ройтерс.

Проучването, ръководено от икономисти от университетите в Съсекс, Шефилд и „Хериът-Уот“, представя първия в света модел за държавен кредитен рейтинг, коригиран спрямо биоразнообразието.

В него се посочва, че съществуващите рейтингови рамки не включват влошаването на околната среда, оставяйки активи за около 83 трлн. долара уязвими за погрешно оценяване.

Използвайки коригирана версия на рейтинговата методология на S&P Global, изследователите изчисляват, че дори частичен колапс на ключови екосистеми – включително тези на дивите опрашители, морския риболов и тропическите гори – може да увеличи годишните плащания на лихви по глобален държавен дълг със 162 млрд. долара.

„Финансовите пазари на практика са слепи за рисковете, свързани с природата“, казва Матю Агарвала от университета в Съсекс. „Тъй като загубата на биоразнообразие подкопава икономическите резултати, за страните става все по-трудно да обслужват дълга си, което повишава разходите по заеми и фискалното напрежение“, допълва той.

Екосистемите са в основата на световната икономика чрез „екосистемни услуги“ като опрашване на култури и производство на морски дарове. Частичното им нарушаване би могло да намали световния брутен вътрешен продукт (БВП) с около 2 трлн. долара годишно.

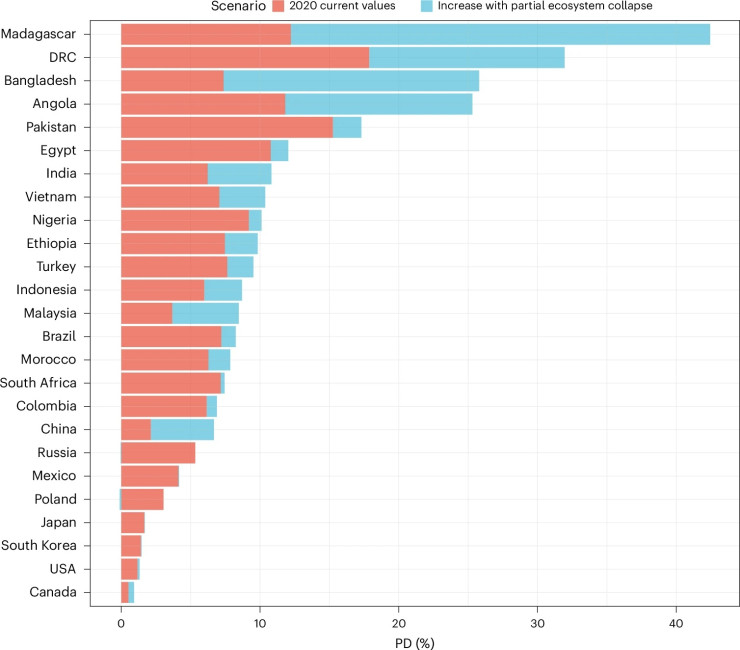

Ефектите върху кредитоспособността на уязвимите държави биха могли да бъдат сериозни. Суверенният рейтинг на Индия би могъл да падне с четири степени при такъв сценарий, докато този на Китай би могъл да намалее с повече от пет по 20-степенна скала, установи изследването.

Тъй като по-ниските кредитни рейтинги обикновено принуждават правителствата да плащат по-високи рискови премии по дълга, резултатът би могъл да добави приблизително 50 млрд. долара към годишната сметка за лихви по дълга на Индия и 70 млрд. долара към тази на Китай.

Пренебрегнатите рискове

Понижаването на суверенните рейтинги може да се отрази на местните икономики, засягайки бизнеса, финансовите институции и пенсионните фондове, установява проучването.

Пати Клусак от Единбургското бизнес училище заяви, че констатациите напомнят за минали финансови кризи.

„Световната финансова криза от 2008 г. показа какво се случва, когато пазарите пренебрегват възникващите заплахи“, посочва тя. „Рискуваме да повторим тази грешка, ако екологичните рискове останат изключени от кредитните оценки“, допълва още.

Изследването също така тбелязва, че страни като Индонезия, Бангладеш и Малайзия биха могли да се изправят пред понижаване на рейтингите с четири до шест степени.

Свързано с природата увеличение на вероятността за дефолт по дълга. Графика: Проучването

Свързано с природата увеличение на вероятността за дефолт по дълга. Графика: Проучването

В 23-те изследвани страни, в които живеят 5,5 млрд. души, понижаването на рейтингите, свързано с биоразнообразието, може да тласне много от тях по-близо до суверенен фалит.

Допълнителните разходи за обслужване на дълга биха представлявали почти три четвърти от годишната помощ на страните по света за развитие и значителна част от целта на Глобалната рамка на ООН за биоразнообразието за мобилизиране на 200 милиарда долара годишно в 196 страни.

Авторите призовават регулаторните органи, централните банки и рейтинговите агенции да интегрират рисковете, свързани с природата, във финансовите модели, тъй като цената за опазването на биоразнообразието е далеч по-ниска от икономическите последици от неговата загуба.

Според Мориц Кремер, бивш анализатор в S&P Global, който е работил по проучването, рейтинговите агенции не се справят. „Докато тези облигации стигнат падеж след 30 или дори 50 години, те биха могли да бъдат с 3-4 степени по-ниски“, каза Кремер, според когото „това е проблем“.

По-малко катастрофи? Пътищата са добри само в 1/3 от общините

По-малко катастрофи? Пътищата са добри само в 1/3 от общините  111 г. отбеляза румънка - най-възрастният човек на Балканите

111 г. отбеляза румънка - най-възрастният човек на Балканите  Ормузкият проток разкрива бавната смърт на глобалните общи пространства

Ормузкият проток разкрива бавната смърт на глобалните общи пространства  Сезонната депресия през лятото: Когато жегите влияят на психичното здраве

Сезонната депресия през лятото: Когато жегите влияят на психичното здраве  След проверка: Спагети в ресторант в Монте Карло излизат €18, в София – €25

След проверка: Спагети в ресторант в Монте Карло излизат €18, в София – €25  продава, Тристаен апартамент, 155 m2 Пловдив, Кършияка, 203459 EUR

продава, Тристаен апартамент, 155 m2 Пловдив, Кършияка, 203459 EUR  дава под наем, Тристаен апартамент, 88 m2 София, Център, бул. П.Евтимий, 800 EUR

дава под наем, Тристаен апартамент, 88 m2 София, Център, бул. П.Евтимий, 800 EUR  дава под наем, Къща, 200 m2 Бургас област, с.Кошарица, 1000 EUR

дава под наем, Къща, 200 m2 Бургас област, с.Кошарица, 1000 EUR  продава, Тристаен апартамент, 115 m2 Бургас, Славейков, 258000 EUR

продава, Тристаен апартамент, 115 m2 Бургас, Славейков, 258000 EUR  продава, Тристаен апартамент, 110 m2 Бургас, Възраждане, 260000 EUR

продава, Тристаен апартамент, 110 m2 Бургас, Възраждане, 260000 EUR

Airbus: ЕС има нужда от Великобритания и обратното

Airbus: ЕС има нужда от Великобритания и обратното  Airbus: Имаме проблеми със снабдяването навсякъде

Airbus: Имаме проблеми със снабдяването навсякъде  Airbus: Целта остава 870 самолета за 2026г.

Airbus: Целта остава 870 самолета за 2026г.  Лондонската фондова борса въвежда почти денонощна търговия

Лондонската фондова борса въвежда почти денонощна търговия  Бърнам обеща нов икономически ред в първата си реч, част 1

Бърнам обеща нов икономически ред в първата си реч, част 1

Новият Chevrolet на Шакил О'Нийл може да плава

Новият Chevrolet на Шакил О'Нийл може да плава  Какво представлява системата ALA на Lamborghini

Какво представлява системата ALA на Lamborghini  Защо спирачките на Nissan са в различни цветове

Защо спирачките на Nissan са в различни цветове  Продажбите на електромобили в Европа скочиха с 52% за година

Продажбите на електромобили в Европа скочиха с 52% за година  Уникалната кола на Ник Мейсън се продава за 35 милиона долара

Уникалната кола на Ник Мейсън се продава за 35 милиона долара

Звездите над 50, които не се притесняват да покажат тяло на плажа

Звездите над 50, които не се притесняват да покажат тяло на плажа  Присмяха се на Андрю Тейт: облича се прекалено женствено за алфа мъжкар

Присмяха се на Андрю Тейт: облича се прекалено женствено за алфа мъжкар  Жилищата поскъпват по-бързо от доходите

Жилищата поскъпват по-бързо от доходите  Тръмп: Изобщо не сме приключили с Иран, нищо не могат да направят

Тръмп: Изобщо не сме приключили с Иран, нищо не могат да направят  Николас Мадуро се изправя утре пред съда в Ню Йорк

Николас Мадуро се изправя утре пред съда в Ню Йорк

преди 1 месец И аз харесвам красиви лъскави ***, но гризачите ги ядат, затова премахвайки плъховете спасявате живота на стотици щурци, скакалци и други бръмбари отговор Сигнализирай за неуместен коментар