Бързото превръщане на публични компании в инструменти за закупуване на криптовалути достигна такъв връх, че дори ръководители, които по принцип подкрепят подобни сделки, предупреждават за потенциални последици за цените на дигиталните активи.

Т.нар. фирми за управление на цифрови активи, или DAT, обявиха планове да наберат общо 79 млрд. долара досега през 2025 г. само за покупки на биткойни, според консултантската фирма Architect Partners, цитирана от Bloomberg. Тенденцията за разширяване на притежанията и към по-малки токени - т. нар. алткойни - е това, което държи участниците на пазара нащрек.

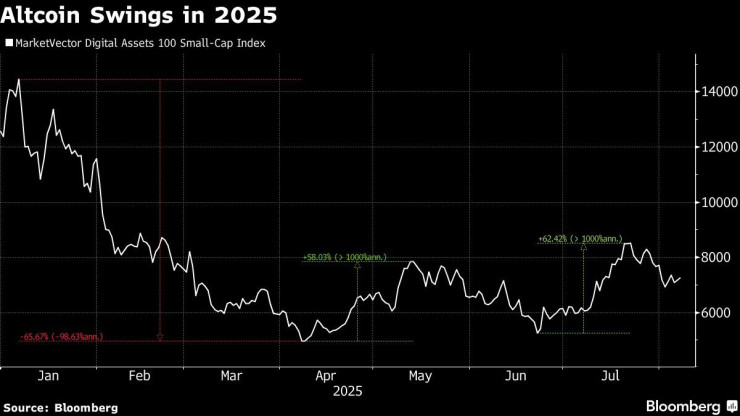

Въпреки че движението помогна за възстановяването на алткойните от дъната през април, опасенията са, че рязкото обръщане на цените може да накара някои субекти да се откажат от своите активи, а това – да изостри разпродажбите. Един потенциален генератор на разпродажби е евентуален рязък спад на цената на акциите на DAT, който да натисне пазарните им стойности значително под нетните стойности на активите.

„Мисля, че сривът на голям DAT ще събори доминото и ще сложи край на този бичи цикъл“, казва Акшат Вайдя, който като ръководител на семейния офис Maelstrom на съоснователя на BitMEX Артър Хейс е управлявал инвестиции в три публично търгувани компании, насочили се към закупуване на криптовалути.

Вайдя посочва, че все още получава от пет до десет предложения седмично за инвестиции.

Финансови компании са обявили планирано финансиране на стойност около 25 млрд. долара тази година за придобиване на различни алткойни, от етер до солана и TON, според оценки на Architect Partners.

Засега няма много доказателства, че DAT компаниите продават своите токени под принуда. Няколко от най-големите такива компании обаче отчетоха срив на цените на акциите. Metaplanet Inc., японският хотелски оператор, който натрупа биткойни за 2 млрд. долара, регистрира спад на цената на акциите си с 50% от връхната им стойност от средата на юни.

Upexi Inc., която купува солана и в която Maelstrom инвестира, загуби приблизително две трети от пазарната си стойност от края на април насам.

Рискът от пазарен срив за биткойна изглежда е по-нисък, отчасти защото не е така волатилен колкото по-малките криптовалути, а и ликвидността е по-голяма. Друг буфер е, че Strategy на Майкъл Сейлър, най-големият корпоративен купувач на биткойни, не е продал нито един токен през петте години, откакто е започнал да изгражда резервите си, оценени в момента на около 70 млрд. долара.

Някои от висшите ръководители в сектора на криптовалутите са по-малко оптимистични относно по-новите компании. Майкъл Новограц, главен изпълнителен директор на Galaxy Digital, коментира, че стремежът за създаване на нови DAT вероятно е достигнал своя връх и че новите участници на пазара може би ще имат трудности „да си набавят кислород“.

Алткойните са известни с волатилността си, което повишава риска от порочен кръг от принудителни продажби и спираловидно покачващи се цени. Индекс на по-малки токени вече премина през три цикъла на спад и покачване с над 55% тази година и е надолу с около 15%, откакто достигна петмесечен връх на 22 юли.

Колебанията при алткойните през 2025 г. Графика: Bloomberg

Колебанията при алткойните през 2025 г. Графика: Bloomberg

Анализ на Architect Partners на около 30 компании, които придобиват различни токени, показва, че те са регистрирали средни ръстове от 3%, откакто са обявили стратегиите си. Ако обаче изключим пиковете в деня на обявяването, възвръщаемостта спада до -11%.

Една от мерките, върху които пазарните наблюдатели се фокусират, е корпоративната стойност на DAT спрямо размера на техните криптоактиви, или mNAV. За Евгений Гаевой, главен изпълнителен директор на криптомаркетмейкъра Wintermute, основното безпокойство е, че щом по-слабите субекти видят, че mNAV пада под 1, те могат да започнат да продават токени.

mNAV на Metaplanet в момента е 2,39, според уебсайта им. На Upexi е 1,7.

Банкерите, които се стремят да максимизират таксите от организирането на набиране на средства за DAT, продават колкото е възможно повече, без да се съобразяват с качеството, казва Вайдя. В същото време, поне някои от трансакциите са включвали вътрешни лица, които са закупили акции в дружеството и цифровия токен, в който то ще инвестира, преди публичното оповестяване. След това те са продавали акциите при обявяването.

Евгений Гохберг, чийто хедж фонд за децентрализирани финанси Re7 Capital си партнира със свързаната със семейство Тръмп компания World Liberty Financial Inc., коментира, че се е въздържал от инвестиции в криптоактиви, отчасти защото „няма смисъл“ за организациите да търгуват над нетната стойност на активите, „освен ако няма ясно формулирана стратегия за търсене на доходност за базовите активи, каквато малцина имат“.

Инвеститорите, които се впускат в това, „може би залагат на краткосрочно пазарно вълнение и ентусиазъм“, добавя той. „Ако закъснеете да се качите на влака обаче, има голяма вероятност да бъдете наказани и просто да не постигнете положителен резултат“, посочва той.

Млади лидери от цялата страна бяха във Варна на Национална младежка конференция

Млади лидери от цялата страна бяха във Варна на Национална младежка конференция  Първият детски турнир по плажен футбол се проведе във Варна

Първият детски турнир по плажен футбол се проведе във Варна  Намаляват местата за настаняване във Варненско

Намаляват местата за настаняване във Варненско  Ще бъде ли изобщо завършена АМ „Хемус“?

Ще бъде ли изобщо завършена АМ „Хемус“?  Върнаха делото срещу Коцев на прокуратурата

Върнаха делото срещу Коцев на прокуратурата  дава под наем, Едностаен апартамент, 36 m2 София, Люлин 8, 350 EUR

дава под наем, Едностаен апартамент, 36 m2 София, Люлин 8, 350 EUR  продава, Двустаен апартамент, 56 m2 Стара Загора, Широк център, VI-то основно у-ще, 71000 EUR

продава, Двустаен апартамент, 56 m2 Стара Загора, Широк център, VI-то основно у-ще, 71000 EUR  продава, Парцел, 824 m2 Стара Загора област, гр.Казанлък, 86000 EUR

продава, Парцел, 824 m2 Стара Загора област, гр.Казанлък, 86000 EUR  продава, Двустаен апартамент, 56 m2 София, Горубляне, 107916 EUR

продава, Двустаен апартамент, 56 m2 София, Горубляне, 107916 EUR  продава, Тристаен апартамент, 99 m2 София, Горубляне, 174166 EUR

продава, Тристаен апартамент, 99 m2 София, Горубляне, 174166 EUR

Ще успеят ли ЕС и Китай да се разберат до октомври

Ще успеят ли ЕС и Китай да се разберат до октомври  Ерика Тай: Всички чакат новите мерки в Китай

Ерика Тай: Всички чакат новите мерки в Китай  Инфлацията във Франция неочаквано се забави до целта на ЕЦБ от 2%

Инфлацията във Франция неочаквано се забави до целта на ЕЦБ от 2%  Йената падна на 40-годишно дъно, ще има ли намеса

Йената падна на 40-годишно дъно, ще има ли намеса  Бърнам: Ще изнеса властта от центъра

Бърнам: Ще изнеса властта от центъра

11 електрически минивана, които не правят компромис със лукса

11 електрически минивана, които не правят компромис със лукса  Renault 4 E-Tech измина над 1600 км само на слънчева енергия

Renault 4 E-Tech измина над 1600 км само на слънчева енергия  Xiaomi тества спортно купе с 2000 конски сили

Xiaomi тества спортно купе с 2000 конски сили  Опасно за автомобилите гориво ще спасява Русия в кризата

Опасно за автомобилите гориво ще спасява Русия в кризата  Високите капаци на съвременните SUV са кошмарът на пешеходците

Високите капаци на съвременните SUV са кошмарът на пешеходците

Bad Religion искат българско кисело мляко преди Midalidare Rock

Bad Religion искат българско кисело мляко преди Midalidare Rock  Асен Василев разкритикува Бюджет 2026 заради ръста на административните разходи

Асен Василев разкритикува Бюджет 2026 заради ръста на административните разходи  Съдът върна на прокуратурата делото срещу Благомир Коцев

Съдът върна на прокуратурата делото срещу Благомир Коцев  Кардиолог за жегите: Носете шапки, не консумирайте алкохол, дори бира

Кардиолог за жегите: Носете шапки, не консумирайте алкохол, дори бира  В кадър: Радев поиска по-добра среда за бизнеса и по-качествени институции

В кадър: Радев поиска по-добра среда за бизнеса и по-качествени институции