Твърде високи ли са лихвите, или твърде ниски? Може да си мислите, че това е лесен въпрос, изискващ директен отговор, но де да беше така, пише Клайв Крук от Bloomberg.

Фед определя пътя на основната си лихва, която влияе (заедно с неща, които не може да контролира) върху цената на кредитите, на активите и на други финансови условия. Промяната на финансовите условия (заедно с други неща, които Фед не може да контролира) впоследствие започва да влияе на общото търсене. Промяната на общото търсене (заедно с други неща, които Фед не може да контролира) формира заетостта и инфлацията. За капак на всичко това целта на Фед е неясна: трябва да балансира (в неопределена времева рамка) максималната заетост и ценовата стабилност (като "баланс", "максимална заетост" и "ценова стабилност" са силно разтегливи понятия).

лю

лю

Източник: Bloomberg L.P. В понеделник (13 юни) доходността по краткосрочните държавни облигации за кратко задмина тази по дългосрочните - отражение на опасенията, че агресивното покачване на лихвите щре предизвика рецесия в САЩ.

Достатъчно трудно е да се погледне в ретроспекция и да кажем дали дадена политика е била правилна, или грешка. Да се каже как изглежда добрата политика в реално време е определено още по-трудно и включва съмнителни предположения и спорни приоритети във всеки един момент.

Критериите, които улесняват задачата на Фед, и съответно ограничават неговия избор, също си имат своята роля, стига да са използвани разумно. Класическото правило, предложено от икономиста в Stanford Джон Тейлър, формира коректната лихва, измервайки разликата между реалната инфлация и целта на Фед за инфлацията спрямо реалния брутен вътрешен продукт (БВП) и БВП при пълна заетост.

Тейлър отдавна е защитавал тезата, че подобна формула носи по-добри резултати спрямо личната преценка на Фед. Но всъщност в повечето случаи Фед следва подобно правило на това на Тейлър.

Това, което работи при нормални условия обаче, не се получава, когато икономиката е под ударите на големи шокове на предлагането. Според подобните на горното правила лихвата в момента е твърде ниска - от порядъка на седем процентни пункта. Единствено завишаването на лихвите обаче ще предизвика огромен финансов шок, който ще промени икономиката толкова бързо, че лихва, смятана за твърде ниска през първата седмицата, на следващата вече ще е считана за висока.

лю

лю

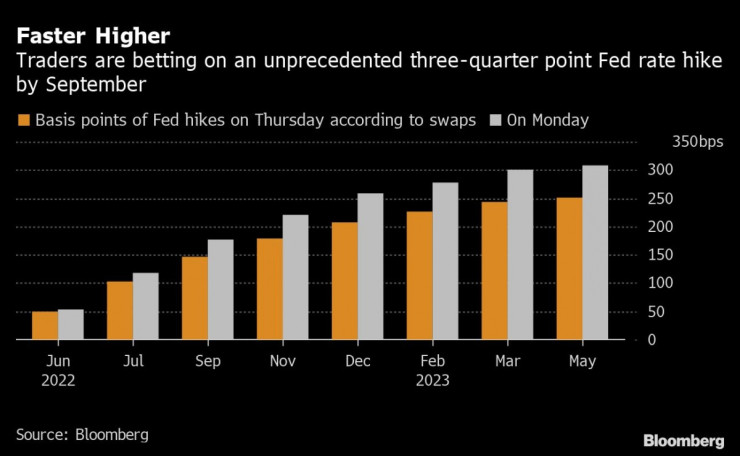

Източник: Bloomberg L.P. Пазарите се подготвят за безпрецедентно затягане на паричната политика на Фед до септември

Други опростяващи правила също се съревновават за внимание. Любим противник отскоро е неутралната лихва, която е в съответствие с пълната заетост и целта за инфлацията. На практика тя трябва да показва подходящо ниво на лихвения процент, след което икономиката се връща близо до желаните от централната банка равнища.

Въпросът е, че икономиката не е на това ниво, на което Фед иска да бъде. Дори да знаехме каква е неутралната лихва - популярно схващане е 0,5% - тя нямаше да ни каже нищо полезно за това каква е ситуацията в момента.

Въпреки това винаги се търси прост отговор. Може лесно да се посочат редица други измерители и да се каже "Използвайте това, за да се измери лихвата".

Заедно с неутралната лихва измерителите на пазара на труда също са неясни - което е разбираемо, тъй като предизвикателството за ведомството на Джером Пауъл е да озапти инфлацията, без да увеличи безработицата. Затова и на Фед се препоръчва да следи бързите лихвени равнища - или съотношението между свободните работни места към безработицата (т. нар. крива на Бевъридж) - или демотивираните служители.

Всички индикатори дават информация за това къде се намира икономиката, но никой от тях не е отговорът на това дали лихвата е твърде висока, или ниска. Освен това е добре да не се забравя и Закона на Гудхарт, който гласи, че всяка наблюдавана статистическа закономерност ще има тенденцията да се срине, ако ѝ се окаже натиск с цел контрол".

Най-добрият подход на Фед е да насочи своето собствено внимание и това на другите към най-широкия агрегат, на който се надява да повлияе, докато набляга на ограниченията при контролирането му.

Затова Фед трябва да продължи да ни напомня, че е нещата вероятно ще се развият по по-различен начин заради всички фактори, които не може да контролира, и ако това стане, ще е необходим нов път за лихвите. В такъв случай разумен въпрос е преценил ли е добре Фед пътя на търсенето? Моето предположение е, че малко по-ускорена свиване на търсенето би могло да спомогне за по-ускорено забавяне на инфлацията, без значително да се влошат перспективите за пазара на труда. Като се има предвид всичко това, Фед трябва да покачи лихвите малко по-бързо.

Тези показатели са дразнещи, но също така са и цялостният смисъл. Те са необходими, за да се признаят несигурността и съмненията в липсата на съгласие. Слабите ангажименти никога не е задоволителни, но, що се отнася до икономическите прогнози, те са винаги мъдри, заключава Клайв Крук.

18-годишен шофьор загина в катастрофа

18-годишен шофьор загина в катастрофа  Германия отчете най-топлата си нощ

Германия отчете най-топлата си нощ  Какво ще бъде времето в понеделник?

Какво ще бъде времето в понеделник?  Никола Цолов с четвърта победа във Формула 2

Никола Цолов с четвърта победа във Формула 2  Борисов: При ГЕРБ цяла Европа говореше за финансовата дисциплина на България

Борисов: При ГЕРБ цяла Европа говореше за финансовата дисциплина на България  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR  дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR

дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR  дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

Европа има 6 млрд. причини за нов налог върху купувачите в интернет

Европа има 6 млрд. причини за нов налог върху купувачите в интернет  Без дипломация, моля, ние сме американци

Без дипломация, моля, ние сме американци  Европейските оръжейни компании са пред нов фронт от проблеми

Европейските оръжейни компании са пред нов фронт от проблеми  AI супербалонът е готов да се спука, предупреждават хедж фондове в Китай

AI супербалонът е готов да се спука, предупреждават хедж фондове в Китай  Стармър напуска „Даунинг стрийт“ без ясна политическа идентичност

Стармър напуска „Даунинг стрийт“ без ясна политическа идентичност

Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора  Mercedes поиска от служителите си повече работа за... без пари

Mercedes поиска от служителите си повече работа за... без пари  Toyota Classic - най-рядката кола на марката с дизайн от 30-те

Toyota Classic - най-рядката кола на марката с дизайн от 30-те  Zeekr 7GT: Тествахме китайската представа за премиум

Zeekr 7GT: Тествахме китайската представа за премиум  Тръмп на война с петролните гиганти

Тръмп на война с петролните гиганти

Петкова: Посоката, в която управляващите тласкат страната, е един омагьосан кръг

Петкова: Посоката, в която управляващите тласкат страната, е един омагьосан кръг  В кадър: "Славия" изпрати в последния им път двете деца, загинали на "Тракия"

В кадър: "Славия" изпрати в последния им път двете деца, загинали на "Тракия"  Никола Цолов отново с триумф във Формула 2

Никола Цолов отново с триумф във Формула 2  Борисов обяви: ГЕРБ гради алтернативно правителство за деня, в който ще управляваме

Борисов обяви: ГЕРБ гради алтернативно правителство за деня, в който ще управляваме  Цените на част от храните продължават да спадат

Цените на част от храните продължават да спадат