Швейцарската национална банка изглежда има нова доктрина за това как да се справи със силния франк – да подбере битките си, пише Bloomberg.

Централната банка, известна преди с агресивните си тактики за сдържане на притока на капитали, сега заема по-разумна позиция. Макар че ръководителите ѝ продължават да следят внимателно движението на валутата, те изглежда отдават приоритет на плавните промени вместо да се вманиачават в конкретни нива и вече не настояват, че валутата е надценена, нито насочват огромни суми, за да я държат под контрол.

Така наблюдателите характеризират подхода на централната банка след почти една година от началото на управлението на председателя Мартин Шлегел, като франкът остава близо до най-високите си нива от десетилетие спрямо долара и еврото. По-разхлабеният режим вече се развиваше при предшественика му Томас Джордан и устоя на множество сътресения на пазара до момента.

Макар че неотдавнашното решение на президента Доналд Тръмп да наложи наказателни мита на Швейцария доведе до известно отслабване на франка, други съобщения в областта на търговията от американския президент тази година предизвикаха ръст на валутата, която често се счита за убежище в периоди на напрежение.

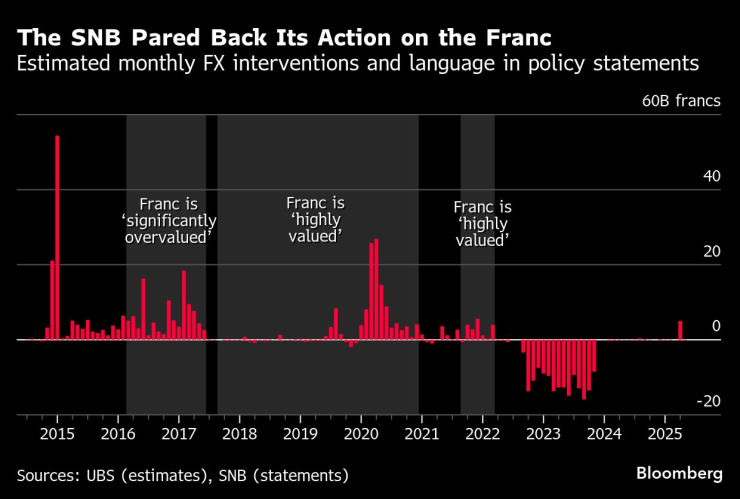

Швейцарската централна банка ограничи действията си спрямо франка. Графика: Bloomberg LP

Швейцарската централна банка ограничи действията си спрямо франка. Графика: Bloomberg LP

„Смятам, че това е нещо, което се подготвя отдавна“, казва Кристиан Шулц, главен икономист на Allianz Global Investors във Франкфурт. „Валутните намеси за борба с кратки периоди на бързо поскъпване вероятно имат смисъл. Намесите за промяна на нивото на валутата няма да дадат резултат“, допълва той.

Промяната в отношението към франка привежда Швейцарската централна банка в унисон с подхода на други глобални централни банки, придържа се по-строго към антиманипулационната политика на американското министерство на финансите при Тръмп и затвърждава още повече превъзходството на лихвените проценти като основен инструмент на паричната политика.

Друг стълб на различния подход може да бъде решението за по-голяма комуникация с пазарите. Миналата седмица Шлегел обяви планове да публикува резюме на дискусиите от всяко тримесечно заседание за лихвените проценти с четири седмици закъснение, като започне с решението от този месец на 25 септември.

Говорител на Швейцарската централна банка е отказал коментар за евентуална промяна в мисленето на ръководителите.

Явната промяна в подхода на централната банка спрямо франка беше може би закъсняла. Трудно е да се оправдае постоянното повтаряне пред инвеститорите, че грешат, нито е устойчиво да се бориш безкрайно с тях.

И все пак през по-голямата част от този век стратегията на централната банка включваше големи пазарни намеси, в това число опитът ѝ да наложи твърд таван на франка от 2011 до 2015 г.

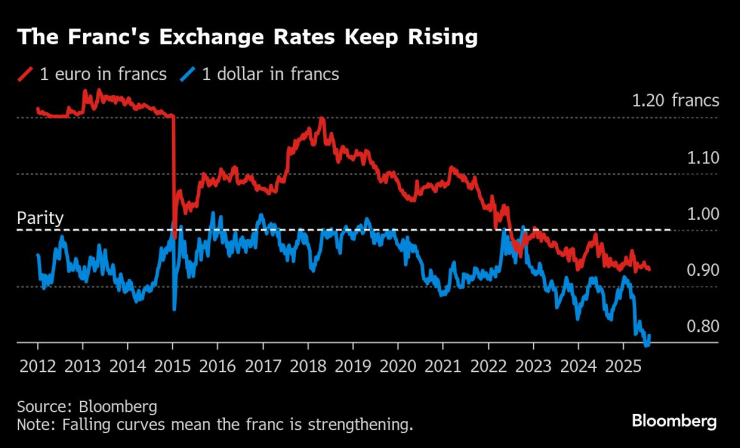

Обменният курс на франка продължава да се повишава. Графика: Bloomberg LP

Обменният курс на франка продължава да се повишава. Графика: Bloomberg LP

След това ръководителите прибегнаха до най-ниската лихва в света от -0,75% и продължиха мащабните продажби на валутата, като настояваха, че франкът е по-силен от оправданото. Те използваха подобен език в почти всяко изявление за политиката си в продължение на шест години до 2022 г.

След това ускоряването на инфлацията позволи на Швейцарската централна банка да изкупи обратно валута и да свие баланса си, като същевременно сложи край на отрицателните лихвени проценти. Но с годишен ръст на потребителските цени от 0,2% в момента ръководителите отново са изложени на опасност да не достигнат целевия си диапазон от 0-2%.

„Сегашното ниво на инфлацията в исторически план би означавало, че централната банка ще продаде част от франковете си“, казва Меера Бандан, един от ръководителите на глобалната валутна стратегия в JP Morgan Chase. „Въпреки това банката не изглежда толкова притеснена от силата на франка, колкото в миналото“, допълва той.

Това е отразено в липсата на големи валутни продажби от началото на смекчаването на политиката през март 2024 г. Ръководителите многократно отказваха да определят франка като надценен.

Председателят на Швейцарската централна банка Мартин Шлегел. Снимка: Bloomberg LP

Председателят на Швейцарската централна банка Мартин Шлегел. Снимка: Bloomberg LP

Макар ръководителите да настояват, че намесите остават в арсенала им, използването им сега е като вълнолом. Например, според оценки на UBS Group, те смекчиха ръста на франка спрямо долара след съобщението на Тръмп за глобалните мита през април.

Междувременно централната банка се облегна на намаляването на лихвите по заемите, за да възпрепятства притока на средства, като през юни сведе лихвата до нула.

Този микс от политики отразява отчасти реалността на огромния баланс, който набъбна до над 1 трлн. франка (1,26 трлн. долара) при предишните намеси. Колебанията в оценките на толкова огромни парични средства може да направят Швейцарската централна банка уязвима от големи загуби и да ѝ създадат политически дискомфорт, когато пропусне плащания към държавната хазна. Това може да се случи отново тази година.

Дори при настоящия си размер от 715 млрд. франка валутните активи ограничават полето за маневри.

„В момента те не разполагат с необходимите средства, за да се противопоставят на пазара“, коментира Михаел Пфистер, валутен стратег в Commerzbank.

Капан на политиките

Друг стимул за промяна на подхода е възобновеният натиск от САЩ. Тази година Министерството на финансите отново включи Швейцария в списъка на страните, чиято валутна политика изисква строго наблюдение. Шлегел не може да пренебрегва опасността да бъде обявен за валутен манипулатор, както се случи по време на първия мандат на Тръмп.

Собственият му опит в противопоставянето с трейдърите ще повлияе на стратегията на Швейцарската централна банка. На предишната си длъжност, преди да наследи Джордан миналия септември, той отговаряше за търговията по време на отмяната на тавана върху франка през 2015 г.

Състоянието на световната икономика е още една причина да се действа разумно. Докато при предишните намеси съществуваше притеснение, че дефлацията може да се затвърди, сега това е по-малко вероятно, казва Максим Ботерон, икономист в UBS.

„Ръководителите на централната банка може би са се почувствали в капан заради акцента, който поставяха върху валутния курс, защото това накара инвеститорите да очакват намеси. Паричната политика загуби гъвкавостта си“, допълва той.

Резултатът засега е, че притокът на франкове може да се натъкне на по-малка открита съпротива, стига да не е рязък. Но това означава също, че Швейцарската централна банка може да върне лихвата си, която в момента е нулева, обратно на отрицателна територия в близко бъдеще. Значителна част от прогнозите са това да се случи още тази година.

Все пак ръководителите няма да толерират действия, които застрашават мандата им да поддържат инфлацията под контрол, казва Клод Морер, главен икономист в BAK Basel Economics.

„Ако те наистина се притесняват, че ценовата стабилност е в опасност, заплахите от Тръмп и нарастващият баланс ще бъдат по-малкото зло за ръководителите на централната банка“, допълва той.

Цените на горивата у нас растат лавинообразно

Цените на горивата у нас растат лавинообразно  Инвестират над 200 млн. евро в Шумен

Инвестират над 200 млн. евро в Шумен  На косъм от трагедия: Автобус скъса мантинелата и навлезе в насрещното на в София

На косъм от трагедия: Автобус скъса мантинелата и навлезе в насрещното на в София  Овъглено тяло на бизнесмен е открито в дома му в Банкя

Овъглено тяло на бизнесмен е открито в дома му в Банкя  Mъж е с опасност за живота след катастрофа край Варна

Mъж е с опасност за живота след катастрофа край Варна  дава под наем, Тристаен апартамент, 80 m2 София, Дървеница, 750 EUR

дава под наем, Тристаен апартамент, 80 m2 София, Дървеница, 750 EUR  дава под наем, Къща, 300 m2 София, Малинова долина в.з., 2900 EUR

дава под наем, Къща, 300 m2 София, Малинова долина в.з., 2900 EUR  продава, Двустаен апартамент, 65 m2 Пловдив област, с.Марково, 112030 EUR

продава, Двустаен апартамент, 65 m2 Пловдив област, с.Марково, 112030 EUR  продава, Тристаен апартамент, 107 m2 Пловдив област, с.Марково, 182206 EUR

продава, Тристаен апартамент, 107 m2 Пловдив област, с.Марково, 182206 EUR  дава под наем, Тристаен апартамент, 90 m2 София, Овча Купел 2, 700 EUR

дава под наем, Тристаен апартамент, 90 m2 София, Овча Купел 2, 700 EUR

От хартията до BookTok: Екологичният отпечатък на книгите

От хартията до BookTok: Екологичният отпечатък на книгите  Д. Грозева: Продавачите на жилища изостават с шест месеца от пазарната реалност

Д. Грозева: Продавачите на жилища изостават с шест месеца от пазарната реалност  Nvidia обсъжда гаранция за OpenAI по AI проект за 500 млрд. долара

Nvidia обсъжда гаранция за OpenAI по AI проект за 500 млрд. долара  Електропреносната мрежа на САЩ се задъхва заради жегите и центровете за данни

Електропреносната мрежа на САЩ се задъхва заради жегите и центровете за данни  Саудитска Арабия търси нов обход за петрола след заплахата на хутите

Саудитска Арабия търси нов обход за петрола след заплахата на хутите

60-годишен ЗАЗ се продава за 20 000 евро

60-годишен ЗАЗ се продава за 20 000 евро  JLR спира производството на базовия си модел

JLR спира производството на базовия си модел  Осем неща в автомобила, без които може да минем

Осем неща в автомобила, без които може да минем  Автобус скъса мантинелата и навлезе в насрещното на „Цариградско шосе“

Автобус скъса мантинелата и навлезе в насрещното на „Цариградско шосе“  Луксозен SUV на Zeekr се заключи веднага щом напусна Китай

Луксозен SUV на Zeekr се заключи веднага щом напусна Китай

Как Сърбия може да усложни кандидатурата на Украйна за членство в ЕС

Как Сърбия може да усложни кандидатурата на Украйна за членство в ЕС  Само за жени: хороскоп за август 2026

Само за жени: хороскоп за август 2026  ЦСКА обърна Ботев с два късни гола, феновете искат оставката на Христо Янев

ЦСКА обърна Ботев с два късни гола, феновете искат оставката на Христо Янев  Планът на Запада да окаже натиск върху Путин има очевиден недостатък

Планът на Запада да окаже натиск върху Путин има очевиден недостатък  Меган Маркъл се показа по бански

Меган Маркъл се показа по бански