Съдейки поне по италианските облигационни пазари, инвеститорите не са обезпокоени от възможността дясноориентираната коалиция в Италия да завземе властта сред изборите в неделя. Мнозина обаче се опасяват, че това спокойствие може да не продължи дълго, пише Bloomberg.

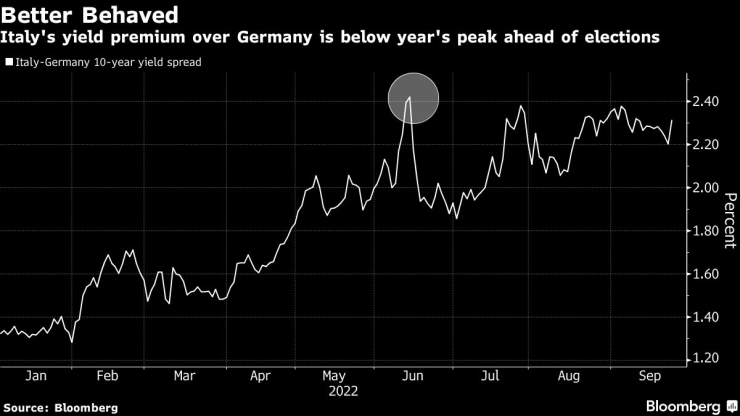

Дългът на нацията бе пометен в по-широкообхвати спадове, след които доходността по 10-годишните италиански облигации достигна нива, последно отчитани през 2013 г. Премиум доходността на Италия спрямо тази на Германия обаче продължава да е под нивата, отчетени в началото на месеца - това предполага, че притежателите на облигации не очакват изборите да предизвикат големи сътресения.

Доходността по 10-годишните италиански облигации продължава да е под тази на германските преди изборите. Източник: Bloomberg L.P.

Доходността по 10-годишните италиански облигации продължава да е под тази на германските преди изборите. Източник: Bloomberg L.P.

Освен това, апетитът за италиански корпоративни облигации също не е намалял, сочат данните на Bloomberg, според които тяхното представяне тази година не е толкова лошо, както на повечето европейски корпоративни облигации.

И само 10 дни преди изборите, гейминг компанията Lottomatica SpA успя да набере капитал от 350 млн. евро от облигационните пазари, като е получила поръчки на стойност, три пъти по-висока от получената сума въпреки "джънк" рейтинга си.

Това, което към момента държи волатилността под контрол, е поетият от коалицията ангажимент да се спазват фискалните ангажименти, дадени към Европейския съюз (ЕС).

Рискът тук е това да е празно обещание и коалицията рязко да увеличи разходите. Това би застрашило стотици милиарди евро финансиране от ЕС, докато Италия е изправена пред риска и от енергийна и икономическа криза.

"Ако погледнете политическата им програма и те направя това, което казват, че ще направят, ще има огромна фискална експанзия", каза Аксел Боте, световен стратег в Ostrum Asset Management.

Ако се добавят и обещаните данъчни намаления, публичният дефицит скоро "ще се размине с предишните ангажименти към ЕС", каза Боте.

Политиките, които отдалечават от съответствията с ЕС, може само да допринесат към списъка с опасения за местни кредитополучатели, които вече са изправени пред ускоряваща се инфлация и покачващи се лихви.

За компаниите загубата на достъп до европейско финансиране за възстановяване след пандемията ще бъде катастрофално, като според главния кредитен стратег на Bloomberg Intelligence Махеш Бималингам това би могло да предизвика дефолти и понижаване на рейтингите.

Силният удар върху италианските заемополучатели с "джънк" рейтинг би могъл да отекне в цялата система - нещо, което вече се случи с облигациите на строителната фирма Webuild SpA по-рано тази седмица. Те поевтиняха силно, след като Джорджия Мелони, която вероятно ще бъде следващия премиер на страната, заяви пред италианските медии, че планът за възстановяване на ЕС има нужда от фина настройка.

"Не можем да рискуваме трансферите да бъдат преустановени или дори спрени", каза главният изпълнителен директор на Webuild Пиетро Салини, като апелира политическите лидери да спазват рамките и услвоията на пакета за реформи, договорен с ЕС.

На фона на високия си дълг, бавния си растеж и волатилността при политиката, Италия отдавна се смята за най-слабото звено в Европа. И има много прецеденти за волатилност, свързана със сегашните избори - нарушаването на ангажимента за разходи и увеличаването на финансирането на облигационните пазари би влошило съотношението дълг - брутен вътрешен продукт (БВП), след като по този показател Италия е втора в Европа със 151%.

След години лесни пари, капиталът става все по-скъп. Паричните пазари смятат, че има близо 85% шанс Европейската централна банка (ЕЦБ) да одобри второ поредно лихвено увеличение от 75 базисни пункта през октомври.

По-високите разходи за заеми не биха били неизбежна заплаха за Италия, но по-високата доходност на облигациите за по-продължителен период евентуално ще даде своето отражение, каза Стефан Моние, главен инвестиционен директор в Lombard Odier Private Bank.

"Италия постъпи правилно, като увеличи продължителността на дълга си. Но това зависи от представянето на икономиката: ако има рецесия, която продължи няколко години, ситуацията става по-несигурна", каза Моние.

Един от факторите, облекчаващ до известна степен общото безпокойство, е, че ЕЦБ ще продължи да пренасочва постъпленията си от портфолиото си от пандемични облигации към закупуването на облигации от южните европейски страни.

Новият инструмент на ЕЦБ е направен с цел контролирането на нежелателни ръстове в доходността по облигациите, но инвеститорите може би залагат твърде много и силно на сегашния икономически фон.

"Вместо да се разглежда като спасителен механизъм за Италия, на инструмента по-скоро трябва да се гледа като начин да се предотврати разпространяването на заразата в блока", каза Боте от Ostrum.

Той допълни, че сегашната коалиция между "Братята на Италия" и "Форца Италия" изглежда крехка.

"Те имат различни виждания за това каква трябва да бъде Италия. Не изключваме възможността от криза в даден момент, ако тези партии не могат да поддържат коалицията заедно".

Варненската полиция издирва 11-годишно момиче от с. Константиново

Варненската полиция издирва 11-годишно момиче от с. Константиново  Огнеборците са реагирали на 191 сигнала през последното денонощие

Огнеборците са реагирали на 191 сигнала през последното денонощие  Честваме връщането на мощите на св. Иван Рилски в манастира му

Честваме връщането на мощите на св. Иван Рилски в манастира му  Бюджет 2026 г. влиза за обсъждане в Министерския съвет

Бюджет 2026 г. влиза за обсъждане в Министерския съвет  Норвегия, Франция и Мексико с победи на Мондиал 2026

Норвегия, Франция и Мексико с победи на Мондиал 2026  дава под наем, Четиристаен апартамент, 189 m2 София, Витоша, 1950 EUR

дава под наем, Четиристаен апартамент, 189 m2 София, Витоша, 1950 EUR  дава под наем, Двустаен апартамент, 65 m2 София, Драгалевци, 900 EUR

дава под наем, Двустаен апартамент, 65 m2 София, Драгалевци, 900 EUR  продава, Двустаен апартамент, 90 m2 Бургас област, с.Равда, 81000 EUR

продава, Двустаен апартамент, 90 m2 Бургас област, с.Равда, 81000 EUR  продава, Четиристаен апартамент, 94 m2 Хасково, Център, 130000 EUR

продава, Четиристаен апартамент, 94 m2 Хасково, Център, 130000 EUR  дава под наем, Гараж, паркомясто, 15 m2 София, Зона Б5, 150 EUR

дава под наем, Гараж, паркомясто, 15 m2 София, Зона Б5, 150 EUR

Топлинен купол заплашва мачовете от Световното първенство в САЩ

Топлинен купол заплашва мачовете от Световното първенство в САЩ  Тръмп поставя под въпрос бъдещето на търговския пакт между САЩ, Канада и Мексико

Тръмп поставя под въпрос бъдещето на търговския пакт между САЩ, Канада и Мексико  Великобритания разширява военните способности с дронове, AI

Великобритания разширява военните способности с дронове, AI  Торстен Слок очаква ЕЦБ да вдигне лихвата през септември

Торстен Слок очаква ЕЦБ да вдигне лихвата през септември  България е плаха пред европейските институции, бизнесът не знае как работят

България е плаха пред европейските институции, бизнесът не знае как работят

Задната седалка вече не е най-безопасното място в колата

Задната седалка вече не е най-безопасното място в колата  Как амортисьори с магнит подчиняват законите на физиката

Как амортисьори с магнит подчиняват законите на физиката  21 ключови факта за новото BMW X5

21 ключови факта за новото BMW X5  Швед направи 16-цилиндров двигател от четири мотора Volvo

Швед направи 16-цилиндров двигател от четири мотора Volvo  Как се раждат безшумните гуми

Как се раждат безшумните гуми

Депутатите ще задължат ДАНС да даде информация за подуправителя на НЗОК

Депутатите ще задължат ДАНС да даде информация за подуправителя на НЗОК  Лос Анджелис Лейкърс потвърди: Леброн Джеймс си тръгна

Лос Анджелис Лейкърс потвърди: Леброн Джеймс си тръгна  7 момичета с максимален резултат на НВО за 7 клас

7 момичета с максимален резултат на НВО за 7 клас  Мондиал 2026: Мексико отстрани Еквадор

Мондиал 2026: Мексико отстрани Еквадор  Самолетът, подал сигнал за отвличане, излетя от летище Бургас

Самолетът, подал сигнал за отвличане, излетя от летище Бургас