Люксембург, Норвегия и Великобритания са страните в Европа, които са най-силно застрашени от корекция на цените на жилищата.

България попада в групата от страни, които е вероятно да бъдат по-слабо засегнати от ценови корекции заради по-слаби признаци за надценяване на жилищния пазар. Това показва анализ на S&P Global Market Intelligence, която е подготвила основен и шоков сценарий за жилищните пазари на Стария континент.

Цените на жилищата растяха на фона на ниските лихви, които подкрепяха достъпността и правеха инвестициите в недвижими имоти по-привлекателни.

Бързият ръст на цените на жилищата в много случаи изпреварваше ръстовете на доходите и на наемите и доведе или задълбочи надценяването на жилищата в Европа, пише S&P Global Market Intelligence в свой анализ. Задаващата се рецесия ще потисне достъпността и инвестициите в недвижими имоти. Значителното надценяване на жилищните цени в редица европейски икономики засилва възможността от корекции на цените, отбелязва компанията.

"В исторически план наблюдаваме взаимовръзка между жилищните и бизнес цикли. Развитията на жилищните пазари засягат инвестициите и решенията за потребление и може да се отразят на финансовите цикли, особено ако предишният растеж е бил стимулиран от силно разширяване на кредитирането и произтичащата от него висока задлъжнялост на домакинствата. Изследвания показват, че инвестициите в жилища и в по-малка степен цените на жилищните имоти имат свойството да предвещават рецесия", пише S&P Global.

Шоковият сценарий за жилищния пазар на компанията допуска корекция на балони с цените на жилищата в зависимост от данните за надценяването на имотите, започвайки от края на 2022 г. При този сценарий спадащите цени на жилищата наред с по-големия финансов натиск и по-ниската ликвидност ще намалят инвестициите. Ефектът на нетния паричен поток, който измерва промените в лихвените разходи спрямо лихвените приходи, постепенно ще повлияе на разполагаемия доход на домакинствата заради промени в нетните лихвени приходи.

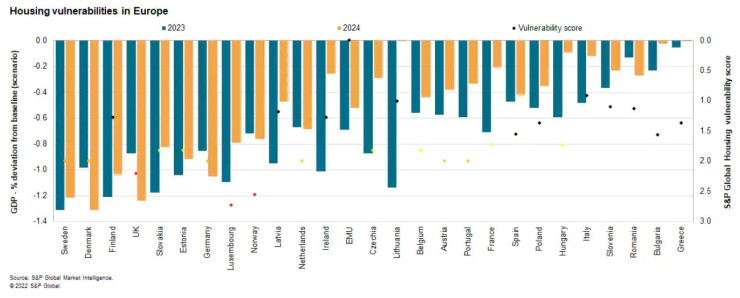

Резултатите от модела показват, че сътресението ще предизвика спад във формирането на брутен фиксиран капитал с 2% през 2023 г. и 1,7% през 2024 г. Потреблението ще намалее по-малко – съответно с 0,1% и 0,2% благодарение на положителния ефект от нетния паричен поток в някои страни.

Моделът показва, че брутният вътрешен продукт на еврозоната ще намалее с 0,7% през 2023 г. и с 0,5% през 2024 г. Икономиката на Великобритания ще бъде засегната по-значително, особено през 2024 г., когато БВП се очаква да намалее с 1,2%.

Швеция, Финландия, Дания, Великобритания, Словакия, Естония и Германия ще имат най-големите загуби на БВП, които се обясняват с надценяването на жилищните им пазари или с отрицателен ефект от нетния паричен поток. Гърция, България, Румъния, Словения, Унгария и Италия вероятно ще бъдат най-слабо засегнати, тъй като показват по-малко признаци на надценяване на жилищните им пазари и положителни ефекти на нетните парични потоци. Италия има най-силния положителен ефект от нетните парични потоци, пише S&P Global.

Компанията обаче отбелязва, че някои опростявания в модела и невъзможността за включване на всички специфики относно финансирането на пазара на жилищни имоти и финансите на домакинствата вероятно ще доведат до по-малки отрицателни ефекти в някои от страните.

Данните за уязвимостта на жилищните пазари показват кои страни е най-вероятно да преживеят корекции на цените. Те показват също кои икономики са най-уязвими от корекции на цените на фона на растящите лихви чрез прибавянето на променливите, измерващи цените, ипотечните пазари и финансите на домакинствата.

Най-висок е рискът от корекции на цените в Люксембург, Норвегия и Великокобритания. Рискът е среден в Австрия, Дания, Германия, Нидерландия, Португалия и Швеция. Той е по-малък в Белгия, Чехия, Естония, Словакия, Франция, България и Унгария, а най-нисък е в Италия, Литва, Словения и Румъния.

Уязвимостите показват, че някои от страните вероятно ще бъдат изправени пред по-силни и дълготрайни отрицателни последици за икономиките си от данните на модела. Това се дължи на по-високата вероятност както от корекция на цените, така и от отрицателни последици за финансите на домакинствата и финансовата система, разширяващи още повече последиците за потреблението, очакванията и инвестициите.

Като цяло според модела на S&P Global Швеция, Дания, Великобритания, Германия, Люксембург, Норвегия и Нидерландия вероятно са най-уязвими от ценови корекции на жилищата в Европа.

Уязвимости на жилищните пазари в Европа. Графика: S&P Global

Уязвимости на жилищните пазари в Европа. Графика: S&P Global

Основният сценарий на компанията предвижда само значително забавяне на ръста на цените на жилищата и умерени спадове благодарение на относително силните трудови пазари в Европа, фискалната подкрепа за смекчаване на кризата с издръжката за живот и очакваното забавяне на инфлацията. Но рискът нараства, особено в най-уязвимите пазари.

В най-лошия сценарий пазарите може да се изправят пред по-дълбока и дълготрайна рецесия на фона на намаляващите инвестиции и потребление, задълбочени от отрицателните последици върху финансовия сектор заради връзките му с жилищните пазари. Необходимост от по-високи лихви за борба с инфлацията, която остава над целевите нива, или значително повишаване на безработицата ще засилят значително рисковете, предупреждава S&P Global.

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене  Кръвният център във Варна търси дарители с кръвни групи 0- и A-

Кръвният център във Варна търси дарители с кръвни групи 0- и A-  Хороскоп за 29 юни 2026

Хороскоп за 29 юни 2026  Дете пострада в катастрофа

Дете пострада в катастрофа  Три коли се блъснаха на Аспаруховия мост във Варна

Три коли се блъснаха на Аспаруховия мост във Варна  дава под наем, Къща, 330 m2 София, Симеоново, 4200 EUR

дава под наем, Къща, 330 m2 София, Симеоново, 4200 EUR  дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR

дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR  продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR

продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

Изкуственият интелект вече променя политиката в САЩ на всяко ниво

Изкуственият интелект вече променя политиката в САЩ на всяко ниво  Инвестициите в здравеопазване увеличават икономическата мощ на страните

Инвестициите в здравеопазване увеличават икономическата мощ на страните  Квантовите компютри вече са тук. Но какво всъщност представляват?

Квантовите компютри вече са тук. Но какво всъщност представляват?  Войната с Иран върна търговията през пустините на Близкия изток

Войната с Иран върна търговията през пустините на Близкия изток  Неапол изпреварва Милано като икономически двигател на Италия

Неапол изпреварва Милано като икономически двигател на Италия

Ето едно уникално Ferrari, за което вероятно не сте чували

Ето едно уникално Ferrari, за което вероятно не сте чували  Кражбите на емблеми отново са на мода

Кражбите на емблеми отново са на мода  Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона

Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона  Малък стикер на стъклото спасява човешки животи

Малък стикер на стъклото спасява човешки животи  Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора

Путин проведе кризисна среща заради украинските атаки, засегнали доставките на горива

Путин проведе кризисна среща заради украинските атаки, засегнали доставките на горива  Витанов: Няма да режем доходи, пенсии и майчински въпреки тежкото наследство

Витанов: Няма да режем доходи, пенсии и майчински въпреки тежкото наследство  Олег Невзоров: Продължаваме да изпълняваме всички поети наши задължения, работим по проектите ни

Олег Невзоров: Продължаваме да изпълняваме всички поети наши задължения, работим по проектите ни  Роднини на 11-те жертви станали свидетели на катастрофата с малък самолет край Нанси

Роднини на 11-те жертви станали свидетели на катастрофата с малък самолет край Нанси  Терзиев: До 2000 нови места в детските градини и ясли догодина

Терзиев: До 2000 нови места в детските градини и ясли догодина

преди 3 години Най-висок е рискът от корекции на цените в Люксембург, Норвегия и Великокобритания. Рискът е среден в Австрия, Дания, Германия, Нидерландия, Португалия и Швеция. Той е по-малък в Белгия, Чехия, Естония, Словакия, Франция, България и Унгария, а най-нисък е в Италия, Литва, Словения и Румъния. А сега ни кажете какви са лихвите по Ипотеките в тези страни, в която група сме - Белгия, Чехия, Естония, Словакия, Франция, България и Унгария, а най-нисък е в Италия, Литва, Словения и Румъния. отговор Сигнализирай за неуместен коментар