На пръв поглед може да се предположи, че оптимизмът и спокойствието са се завърнали на пазарите. Германският бенчмарк индекс Dax нарасна с 1,3% през миналата седмица. В САЩ индексът S&P 500 се повиши с почти 1,4% през седмицата. Но това впечатление е измамно. За това свидетелстват резките дневни колебания - особено в Германия и Европа.

Само в петък Dax спадна с 400 пункта, или 2,6%, при висок оборот. Вече се говореше за разпродажби и това важеше в още по-голяма степен за банковите акции. На моменти книжата на Deutsche Bank се обезцениха с почти 15%, а тези на Commerzbank - с повече от 10%.

Все пак ситуацията е по-добра, отколкото преди две седмици: спешното поглъщане на швейцарската Credit Suisse от страна на UBS беше успешно, фалитите на Silicon Valley Bank и Signature Bank засегнаха акционерите, но не и депозитите на клиентите. Подобно на Silicon Valley и Signature Bank, First Republic Bank, доскоро малко известна американска регионална кредитна институция, получи парична инжекция от 30 млрд. долара от големи американски банки.

Освен това централните банки, начело с Федералния резерв на САЩ, координираха действията си, за да осигурят на банките по-лесен достъп до щатския долар. Накратко, не изглежда, че ще се стигне до глобална банкова или дори финансова криза.

Това се подкрепя и от факта, че миналата седмица Фед умерено повиши основните лихвени проценти с четвърт процентен пункт. По този начин той уцели правилната нотка. „Ако Фед се беше въздържал от повишаване на лихвените проценти, мисля, че веднага щяха да се появят опасения, че ситуацията е по-лоша от истината", казва пред Handelsblatt Кийт Уейд, главен икономист в Schroders Investment Management.

Пазари в напрежение

Въпреки това нервността остава. Александeр Крюгер, главен икономист в Hauck Aufhäuser Lampe, описва причините за това по следния начин: „Проблемите на регионалните банки в САЩ все още не са отпаднали" и не е ясно дали UBS не е поела клъстерни рискове чрез „прибързаното поглъщане на Credit Suisse".

Но не само опасенията от разпространяване на кризата на доверието върху други финансови институции вероятно ще занимават инвеститорите на фондовите борси през новата седмица. Карстен Клуде, главен икономист в M.M. Warburg, казва, че пазарите „ще бъдат притиснати между високите нива на инфлация, по-слабите икономически данни и по-малко ефективните банки". Това говори за по-високи колебания.

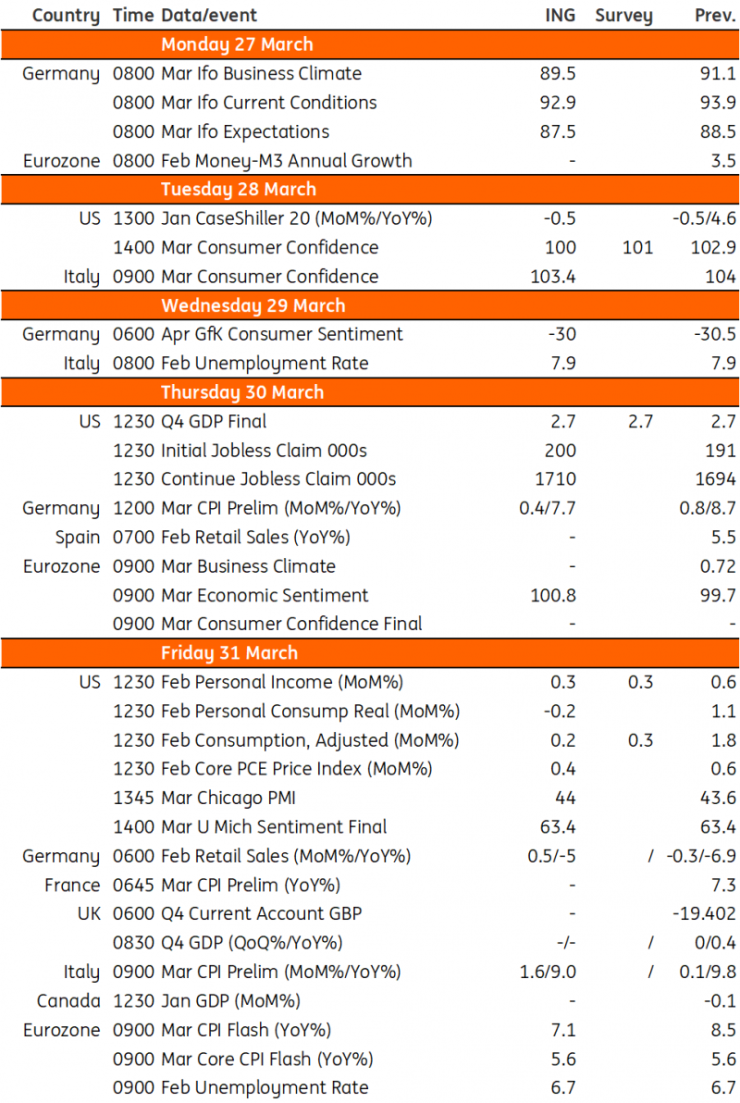

По-важните събитията за пазарите за седмицата. Граница: ING Bank

По-важните събитията за пазарите за седмицата. Граница: ING Bank

От икономическа гледна точка тази седмица интерес за пазарните участници за Германия ще представляват индексът на бизнес климата Ifo в понеделник и индексът на потребителския климат GfK в сряда. Още по-решаващи ще бъдат нивата на инфлация за март, които ще бъдат публикувани за Германия в четвъртък и за еврозоната в петък. В САЩ в петък се очаква показателят за инфлацията на частното потребление - основният дефлатор на личните потребителски разходи, на който Фед обръща особено внимание

След повишението на лихвения процент с 25 базисни точки от Фед и през тази седмица ще се вслушаме в последните мнения на централните банкери относно рисковете и начина, по който виждат развитието на паричната политика.

Централните банкери продължават да твърдят, че мерките им за финансова стабилност и мерките за ценова стабилност трябва да се разглеждат отделно, но според ING Bank обратната връзка от стреса във финансовата система неизбежно ще се отрази на реалната икономика и на перспективите за инфлацията. В тази връзка анализаторите ще следят внимателно мерките за потребителските нагласи предвид тревожния поток от новини около банките през последните седмици. Предстоят и множество данни за жилищния сектор.

На 30 март ще бъдат публикувани окончателните данни за БВП на САЩ за 4-тото тримесечие – очаква се те да бъдат ревизирани леко нагоре до 2,8% от 2,7%, което би било леко забавяне спрямо 3,2%, отчетени през третото тримесечие. Като се има предвид колко слаби бяха потребителските разходи в края на миналата година, може би е изненадващо, че икономиката на САЩ се справя толкова добре, колкото в края на миналата година. Спадът на личното потребление от 2,3% на 1,4% не беше изненада, ако не друго, то беше учудващо, че дори не намаля спадна още повече, но възстановяването на продажбите на дребно през януари изглежда ще компенсира това с повече от половин процент, когато през следващите няколко седмици бъдат публикувани данните за първото тримесечие.

Окончателни данни за БВП на Обединеното кралство за четвъртото тримесечие се очаква да покажат на 31 март, че икономиката на Обединеното кралство е избегнала техническа рецесия, след като през третото тримесечие се сви с -0,2%. Според най-новата оценка през четвъртото тримесечие икономиката е била в застой, за което донякъде е допринесло силното възстановяване на потребителските разходи поради Световното първенство по футбол в Катар. Неотдавнашните актуални данни за търговията на дребно обнадеждават, че потребителите все още харчат, макар и по-предпазливо, а строителният сектор също показва признаци на известно подобрение. Бизнес инвестициите също отбелязаха оживление през четвъртото тримесечие след забавянето им през третото тримесечие. Дори и да се избегне техническа рецесия, перспективите пред икономиката на Обединеното кралство остават трудни, тъй като общата инфлация все още е близо до 10%, а доверието на потребителите остава много крехко.

Въпреки цялата несигурност експерти като Клуде поне „не очакват непременно мащабна корекция". Интересно е да се отбележи, че в края на миналата година огромното мнозинство от стратезите на фондовите пазари все още прогнозираха масивни корекции на фондовите пазари през първото тримесечие, което сега бавно приключва - дори и да не са имали в предвид като причина проблемите в банките.

Засега обаче тази корекция не успява да се реализира на широкия пазар. Dax е загубил по-малко от пет процента от 13-месечния си връх в началото на март. От есента насам той е нараснал с 25%. Това поставя в перспектива гледната точка на миналите и евентуалните предстоящи краткосрочни сътресения.

Виц на деня - 30 юни

Виц на деня - 30 юни  Мачовете по ТВ днес (30 юни)

Мачовете по ТВ днес (30 юни)  Без ток във Варна на 30 юни 2026

Без ток във Варна на 30 юни 2026  Честваме събора на светите дванадесет апостоли на Иисус Христос

Честваме събора на светите дванадесет апостоли на Иисус Христос  Времето във Варна на 30 юни 2026

Времето във Варна на 30 юни 2026  дава под наем, Тристаен апартамент, 153 m2 София, Младост 4, 1550 EUR

дава под наем, Тристаен апартамент, 153 m2 София, Младост 4, 1550 EUR  продава, Тристаен апартамент, 106 m2 София, Център, бул. Васил Левски, 413000 EUR

продава, Тристаен апартамент, 106 m2 София, Център, бул. Васил Левски, 413000 EUR  продава, Къща, 630 m2 Перник област, с.Мещица, 1400000 EUR

продава, Къща, 630 m2 Перник област, с.Мещица, 1400000 EUR  продава, Къща, 85 m2 Перник, Ралица, 175000 EUR

продава, Къща, 85 m2 Перник, Ралица, 175000 EUR  продава, Двустаен апартамент, 60 m2 София, Връбница 1, 146000 EUR

продава, Двустаен апартамент, 60 m2 София, Връбница 1, 146000 EUR

Казусът с Anthropic показва най-лошия възможен начин за регулиране на AI

Казусът с Anthropic показва най-лошия възможен начин за регулиране на AI  Йената достигна 40-годишно дъно спрямо долара

Йената достигна 40-годишно дъно спрямо долара  Подходът към изкуствения интелект може да определи бъдещето на ЕС

Подходът към изкуствения интелект може да определи бъдещето на ЕС  Иран е решен да контролира Ормуз

Иран е решен да контролира Ормуз  Зелената енергетика в действие: Иновациите на Веолия Варна

Зелената енергетика в действие: Иновациите на Веолия Варна

Jeep с нова стратегия в Европа - китайски флагман вместо американски

Jeep с нова стратегия в Европа - китайски флагман вместо американски  Waze дразни шофьорите с нестандартна функция

Waze дразни шофьорите с нестандартна функция  Какво ви казва цветът на маслото за състоянието на автоматика

Какво ви казва цветът на маслото за състоянието на автоматика  В Китай направиха ван с лукс на частен самолет и собствена тоалетна

В Китай направиха ван с лукс на частен самолет и собствена тоалетна  Най-странният автомобилен клаксон е измислен от филмово студио

Най-странният автомобилен клаксон е измислен от филмово студио

Земетресение с магнитуд 4,2 е регистрирано в Гърция

Земетресение с магнитуд 4,2 е регистрирано в Гърция  Десет вълни украински дронове към Москва, унищожени са 50 дрона

Десет вълни украински дронове към Москва, унищожени са 50 дрона  Над сто венецуелци, депортирани от САЩ часове преди трусовете, са в неизвестност

Над сто венецуелци, депортирани от САЩ часове преди трусовете, са в неизвестност  Тръмп за срещата между САЩ и Иран в Катар: Може би е важна

Тръмп за срещата между САЩ и Иран в Катар: Може би е важна  Криза: Русия може да разреши производството и вноса на гориво с по-ниско качество

Криза: Русия може да разреши производството и вноса на гориво с по-ниско качество