Европейският финансов сектор отново гъмжи от блокчейн експерименти. Банковата мрежа SWIFT пуска свой план за разпределен регистър. Проектът за дигитално евро е все по-близо до реалността, както и междубанковият сетълмент в блокчейн. Някои биха си помислили, че са попаднали в машина на времето, пише колумнистът на Bloomberg Лионел Лорен.

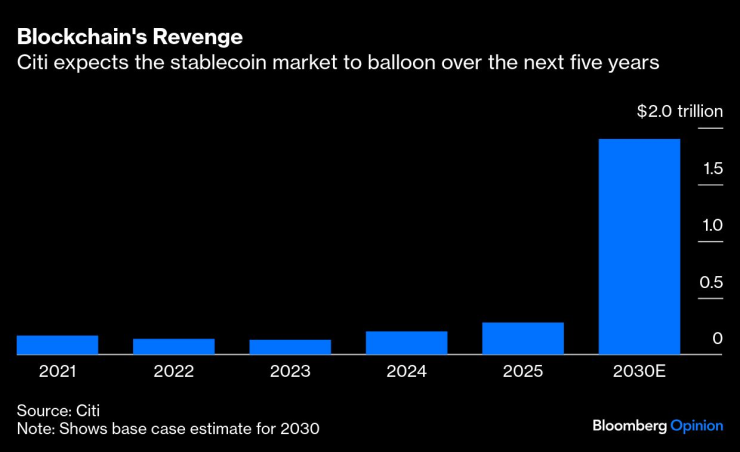

FOMO-то (страх от това да се пропусне възможност, бел. ред.) ли е причина отново? Може би. Стейбълкойните все още се използват предимно за търговия с по-спекулативни токени като биткойна, въпреки че Citigroup Inc. очаква емитиране на стейбълкойни за до 4 трлн. долара до 2030 г.

Но реалната опасност е на прага с глада на Силициевата долина за по-голям финансов дял, стигащ и до областта на изкуствения интелект. Регулирането на криптовалутите изравни условията и отприщи цяла флотилия нови стейбълкойни. И макар че кредиторите от традиционните финанси (TradFi) тайно се надяват никой да не се завърне в пристанището, те също се и притесняват, че ще изпуснат да се качат на кораба, разминавайки се с повече приходи.

Но за Европа най-голямата промяна е може би геополитическа. Походът на дигиталните пари предостави шанс да се преодолее зависимостта от мрежи като тези на Visа и Mastercard, разглеждани като канали за натиск от страна на Тръмп, докато близостта на руските дронове насърчи фокуса върху устойчивостта. Студената война, която се води в сектора на разплащанията, изисква нови оръжия на фона на сблъсъка между плана на Китай за дигиталния юан и решимостта на Белия дом да запази господството на долара чрез стейбълкойни. Миналата седмица представителката на Френската централна банка Агнес Бенаси-Кер предупреди, че еврозоната не е имунизирана срещу „дигиталната доларизация“. Тя сравни 90-процентния дял на Tether и Circle от пазара на стейбълкойни на стойност 255 млрд. долара с дуопола на Visa и Mastercard.

За континент, ангажиран силно с банките и изоставащ в технологиите, това е призив за действие. „Ако Европа не внедри иновации, други ще го направят“, казва изпълнителният директор на ING Флорис Лугт, който е начело на новите стейбълкойн амбиции на банката за възможна употрела, например в туристическата индустрия, където плащанията често преминават през множество междинни банки. По думите му ползите от сътрудничеството с други банки се крият в определянето на стандарти и запазването на доверието на клиентите.

Прогнозата на Citi за стейбълкойн пазара през следващите пет години. Графика: Bloomberg LP

Прогнозата на Citi за стейбълкойн пазара през следващите пет години. Графика: Bloomberg LP

Това обяснява и защо Европейската централна банка (ЕЦБ) продължава с плановете за централно емитирано дигитално евро въпреки опасенията на потребителите относно поверителността и съпротивата от страна на онези, според които модел от американски тип, фокусиран върху частни стейбълкойни, би бил достатъчен. Това може да послужи като катализатор за финансовия сектор, който трябва да сложи в ред технологиите си, и да се подготви за промяна на няколко нива – от търговията на едро до тази на дребно. В противен случай рискува да загуби още повече позиции от САЩ и Китай.

Всичко това може и да се окаже стъпка към по-интегриран европейски платежен съюз. И може да предложи резервен вариант за публични пари в един безкешов свят. Но да се нарича дигиталното евро решение, без да има ясно формулиран проблем, рискува да повтори някои грешки от миналото – през 2014 г., когато Apple Inc. пусна Apple Pay, приложението също беше наречено решение без проблем. Изборът на подходящият момент е най-важен.

Оттук идва и оптимистичният сценарий, че този път може би ще е различно. „Еврото вече контролира значителен пазарен дял“, пише Кенет Рогоф в книгата си „Нашият долар, вашият проблем“. „Ако дигиталното евро се развие в период, когато Европа става все по-сплотена, а Съединените щати все по-малко, възможността дигиталното евро да разшири обхвата на валутата може внезапно да стане съвсем реална“, пише той.

Важат обаче обичайните предупреждения. Парите имат склонност да се провалят, както и фиксираният паритет на стейбълкойните и блокчейн експериментите. Непредвидените последици от мащабните промени може да са още по-големи сътресения. Може би е добре, че за всеки по-радикален блокчейн експеримент има по-прости планове за надграждане на традиционните плащания, правейки ги по-бързи, по-евтини и по-оперативно съвместими.

Йоаким Самюелсон от платежната компания Crunchfish AB казва, че истинското бъдеще на парите може да се крие в свързването на съществуващите национални и регионални системи за незабавни плащания като бразилската Pix, индийската UPI и тези на еврозоната без никакъв блокчейн.

Никакво количество дигитални активи няма да компенсира очевидните пропуски в несъвършения валутен съюз, където трансграничните банкови сливания все още пораждат политически спорове и липсва консенсус по съвместно емитирания дълг. „Биткойн – лош, блокчейн – добър“ вече не е мантрата, която беше – и това не е непременно нещо лошо.

Времето във Варна на 26 юли 2026

Времето във Варна на 26 юли 2026  Един загинал и 15 ранени след удар с автомобил в Берлин

Един загинал и 15 ранени след удар с автомобил в Берлин  Честваме паметта на света преподобномъченица Параскева Римлянка

Честваме паметта на света преподобномъченица Параскева Римлянка  Занаятите, които не изчезват: между тиктакането на часовника и мириса на кожа

Занаятите, които не изчезват: между тиктакането на часовника и мириса на кожа  От 780 лв. до над 20 000 евро: Какво получават майките на Балканите?

От 780 лв. до над 20 000 евро: Какво получават майките на Балканите?  продава, Къща, 280 m2 София област, с.Бракьовци, 165000 EUR

продава, Къща, 280 m2 София област, с.Бракьовци, 165000 EUR  дава под наем, Тристаен апартамент, 90 m2 София, Манастирски Ливади, 1500 EUR

дава под наем, Тристаен апартамент, 90 m2 София, Манастирски Ливади, 1500 EUR  продава, Двустаен апартамент, 77 m2 София, Малинова Долина, 132500 EUR

продава, Двустаен апартамент, 77 m2 София, Малинова Долина, 132500 EUR  дава под наем, Тристаен апартамент, 110 m2 София, Малинова Долина, 870 EUR

дава под наем, Тристаен апартамент, 110 m2 София, Малинова Долина, 870 EUR  дава под наем, Офис, 80 m2 София, Център, 620 EUR

дава под наем, Офис, 80 m2 София, Център, 620 EUR

Теория на игрите, "Одисеята" и Баб ел-Мандеб

Теория на игрите, "Одисеята" и Баб ел-Мандеб  В рядък ход Казахстан призовa Путин да замрази войната в Украйна

В рядък ход Казахстан призовa Путин да замрази войната в Украйна  САЩ спират ударите срещу Иран, след като хутите отвориха втори фронт във войната

САЩ спират ударите срещу Иран, след като хутите отвориха втори фронт във войната  Митата на Тръмп няма да изчезнат, колкото и да са непопулярни

Митата на Тръмп няма да изчезнат, колкото и да са непопулярни  Блокадата на хутите вече отблъсква и китайски танкери от саудитския петрол

Блокадата на хутите вече отблъсква и китайски танкери от саудитския петрол

Любимите коли на Ърнест Хемингуей

Любимите коли на Ърнест Хемингуей  Porsche и Mini отново са марките с най-доволни клиенти

Porsche и Mini отново са марките с най-доволни клиенти  Тази къща на колела струва 2,2 млн евро и има гараж за класически автомобил

Тази къща на колела струва 2,2 млн евро и има гараж за класически автомобил  VW ще продава китайските си модели в Европа

VW ще продава китайските си модели в Европа  Защо бързото каране всъщност не ви пести време?

Защо бързото каране всъщност не ви пести време?

Тръмп се закани да изгради бариера между САЩ и Канада

Тръмп се закани да изгради бариера между САЩ и Канада  Бяла акула ”Биг Роуз" беше забелязана край бреговете на САЩ

Бяла акула ”Биг Роуз" беше забелязана край бреговете на САЩ  Гей парадът в Берлин завърши с кръв, издирват ислямист, врязал се в тълпата СНИМКИ

Гей парадът в Берлин завърши с кръв, издирват ислямист, врязал се в тълпата СНИМКИ  75% обезщетение за майките, които се върнат по-рано на работа?

75% обезщетение за майките, които се върнат по-рано на работа?  Ограничено движение на “Тракия”, “Струма” и през Кресненското дефиле

Ограничено движение на “Тракия”, “Струма” и през Кресненското дефиле