Рискове, свързани с капиталовата позиция и с ликвидността

Евентуално влошаване на доходността би се отразило върху капиталовите съотношения на банките, прогнозират в БНБ.

Към 31 март 2020 г. капиталовите съотношения на банковата система остават на нива, които са значително над регулаторните изисквания. Анализът на еволюцията на капиталовите изисквания и на буферите илюстрира, че общият обем на минималните изисквания (по първи и втори стълб) и на приложимите капиталови буфери в края на първото тримесечие на 2020 г. достига исторически най-висок размер от 10,7 млрд. лв.

За това допринася балансирано прилаганата консервативна надзорна политика на БНБ за укрепване на капиталовата позиция, която да позволи подобрена устойчивост спрямо системни шокове.

С ключова роля са предпазният капиталов буфер и буферът за системен риск, като допълващи са буферът за друга системно значима институция (достигнал пълен размер от 1 януари 2020 г.), антицикличният капиталов буфер и капиталовите изисквания по втори стълб.

Прегледът на промените в макропруденциалната политика (по отношение на буферите) на компетентните органи в ЕС в отговор на пандемията от COVID-19 представя подход на разхлабване в цикличен или структурен план.

Въпреки нарастването на капиталовите изисквания и на буферите, наличният капиталов излишък в банковия сектор към края на март 2020 г. позволява адекватно увеличение на кредитирането.

Същевременно се наблюдава нарастване на жилищните ипотечни кредити с рискови характеристики – съотношение между размера на кредита и стойността на обезпечението (Loan-to-Value, LTV) над 80% и матуритет над 20 години, което е индикация за продължителна склонност на банките да отпускат кредити с високо първоначално съотношение LTV и дълъг матуритет.

Ликвидната позиция на кредитните институции е солидна и се характеризира с равнища на съотношение на покритие с ликвидни активи значително над изискваното минимално ниво от 100%. Независимо от това, текущите условия в средата изискват внимателно управление на ликвидните активи и на ликвидните потоци на банките.

В БНБ очакват динамика в обема и в структурата на депозитната маса при потенциални промени във финансовото състояние на засегнатите от кризата предприятия и домакинства.

Върху обема на входящите ликвидни потоци неблагоприятно влияние може да има изострянето на кредитния риск, както и отлагането на плащания по главници и лихви заради кредитния мораториум.

Качество на активите

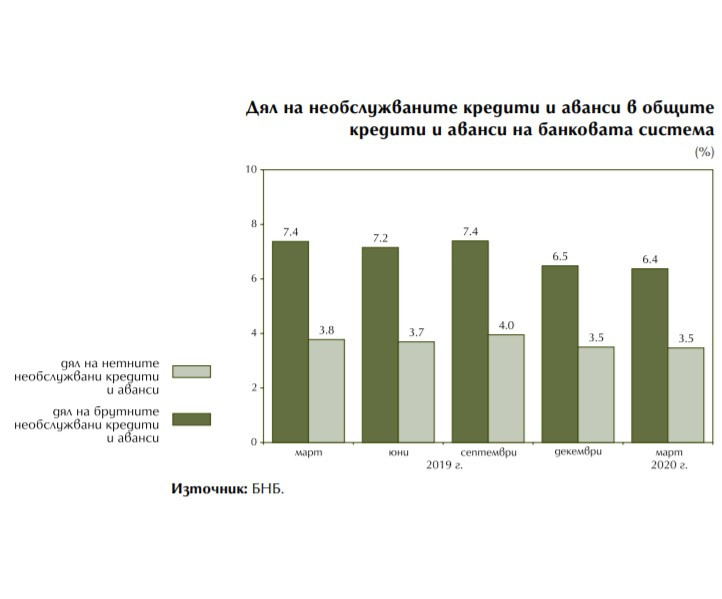

В периода януари-март брутните необслужвани кредити и аванси намаляват със 107 млн. лв. (1,7%) до 6 млрд. лв. За сравнение, преди година те спадат с 80 млн. лв. (0,1%) до 94,4 млрд. лв. Делът на брутните необслужвани кредити и аванси в общите брутни кредити и аванси в края на март възлиза на 6,4% (при 6,5% в края на декември 2019 г.).

Общите нетни необслужвани кредити и аванси (след приспадане на присъщата им обезценка) към 31 март са 3,1 млрд. лв. – с 27 млн. лв. (0,9%) по-малко спрямо края на декември 2019 г.

Делът на нетните необслужвани кредити и аванси в общите нетни кредити и аванси през първото тримесечие се запазва – 3,5%. Този остатъчен кредитен риск в баланса на банковата система остава изцяло покрит от капитала, превишаващ минималното регулаторно изискване, потвърждават от БНБ.

Общата натрупана обезценка на кредитите и авансите през тримесечието намалява с 49 млн. лв. (1,4%) до 3,6 млрд. лв. в края на март. Степента на покритие на брутните необслужвани кредити и аванси с присъщата им обезценка беше 47,6% (при 48,1% в края на миналата година).

При балансовите позиции, различни от кредити, качеството остана добро. Делът на дълговите ценни книжа в общите активи расте до 13%, като в портфейла преобладават тези на сектор „държавно управление“.

В централната банка пресмятат, че намаляват вземанията от кредитни институции и същевременно се увеличават паричните средства.

Спад има при капиталовите инструменти и делът им в активите на банковата система остава несъществен. Другите позиции се увеличават общо с 620 млн. лв. (10,1%) и размерът им възлиза на 5,9% от балансовото число в края на март.

Депутатите приеха на първо четене втората порция мерки за овладяване на цените

Депутатите приеха на първо четене втората порция мерки за овладяване на цените  Как преминаха разговорите между Тръмп и Си Дзинпин?

Как преминаха разговорите между Тръмп и Си Дзинпин?  Във Варна ще строят нова ясла в район "Младост", ремонтът на ДЯ "Щурче" започва през юли

Във Варна ще строят нова ясла в район "Младост", ремонтът на ДЯ "Щурче" започва през юли  Отстраняват кмета на район "Одесос" ако се докаже злоупотреба с власт

Отстраняват кмета на район "Одесос" ако се докаже злоупотреба с власт  Има избран изпълнител за доставка на подземните контейнери във Варна

Има избран изпълнител за доставка на подземните контейнери във Варна  дава под наем, Двустаен апартамент, 130 m2 София, Манастирски ливади Изток, 1300 EUR

дава под наем, Двустаен апартамент, 130 m2 София, Манастирски ливади Изток, 1300 EUR  дава под наем, Ателие,Таван, Студио, 130 m2 София, Манастирски ливади Изток, 1300 EUR

дава под наем, Ателие,Таван, Студио, 130 m2 София, Манастирски ливади Изток, 1300 EUR  дава под наем, Ателие,Таван, Студио, 130 m2 София, Мотописта, 1300 EUR

дава под наем, Ателие,Таван, Студио, 130 m2 София, Мотописта, 1300 EUR  дава под наем, Ателие,Таван, Студио, 130 m2 София, Център, бул. България, 1300 EUR

дава под наем, Ателие,Таван, Студио, 130 m2 София, Център, бул. България, 1300 EUR  дава под наем, Офис, 85 m2 Перник, Център, 400 EUR

дава под наем, Офис, 85 m2 Перник, Център, 400 EUR

Сенатът одобри Кевин Уорш за председател на Фед в оспорвано гласуване

Сенатът одобри Кевин Уорш за председател на Фед в оспорвано гласуване  Mythos може да е заплаха, но AI ускорява еволюцията на банковите услуги

Mythos може да е заплаха, но AI ускорява еволюцията на банковите услуги  Капитал има, но не и навик: защо българите рядко инвестират у нас

Капитал има, но не и навик: защо българите рядко инвестират у нас  „Хелиос Марин“: Искаме да сме нещо като Tesla при яхтите

„Хелиос Марин“: Искаме да сме нещо като Tesla при яхтите  Цветан Цеков: Надценките по веригата държат храните у нас сред най-скъпите в ЕС

Цветан Цеков: Надценките по веригата държат храните у нас сред най-скъпите в ЕС

Chery се връща към това, от което VW се отказа

Chery се връща към това, от което VW се отказа  Всяка десета кола e манипулирана – внимавайте с тези модели

Всяка десета кола e манипулирана – внимавайте с тези модели  Вижте кой ще внася автомобилите на Ebro в България

Вижте кой ще внася автомобилите на Ebro в България  Китайци искат да правят електромобили с Maserati

Китайци искат да правят електромобили с Maserati  Трик с пластилин почиства боята перфектно

Трик с пластилин почиства боята перфектно

В кадър: Питър Джаксън с почетна "Златна палма" на фестивала в Кан

В кадър: Питър Джаксън с почетна "Златна палма" на фестивала в Кан  Отменят извънредното положение в Унгария, въведено преди 4 години

Отменят извънредното положение в Унгария, въведено преди 4 години  Над 3 кг златни накити в тайник в кола заловиха на „Лесово“

Над 3 кг златни накити в тайник в кола заловиха на „Лесово“  MrBit Втора лига на живо: Как можете да гледате Пирин срещу Севлиево

MrBit Втора лига на живо: Как можете да гледате Пирин срещу Севлиево  Бившият директор на "Гробишни паркове" ще съди Столична община

Бившият директор на "Гробишни паркове" ще съди Столична община