По-висок темп на инфлацията у нас в сравнение със средните стойности за държавите членки на Европейския съюз и слаба вероятност да изпълним Маастрихтския критерий за инфлацията*, от който зависи присъединяването ни към еврозоната до 2025 г., прогнозират изследователите от Института за икономически изследвания при Българската академия на науките в макроикономическата си прогноза за периода 2023-2025 г., основана на допускания на икономическото развитие по отношение на международните цени и външното търсене, както и на параметрите на икономическата политика, очертани в Средносрочната бюджетна прогноза на правителството.

Според тях въпреки отслабването на инфлационния натиск (особено по отношение на енергоресурсите) в макроикономическо отношение инфлацията ще остане относително висока, като централните банки на страните от Г-7 ще продължат да провеждат рестриктивна парична политика в краткосрочен план.

Икономистите отбелязват, че причините за по-високата стойност на инфлацията в България са предизвикани от външни фактори – високите цени на енергоресурсите и военният конфликт в Украйна, но не бива да се изключват и някои противоречиви решения в областта на икономическата политика, като провеждане на мерки, несъобразени с реалните финансови възможности на страната и липса на политически консенсус по важни за страната въпроси.

Влияние върху покупателната способност

По-високата инфлация от обичайната през последните години и заявеният стремеж към фискална консолидация у нас ще се отрази негативно върху покупателната способност на домакинствата, което ще доведе и до относително по-слаб растеж на потреблението, смятат учените. Според тях възстановяване на вътрешното търсене се очаква едва през втората половина на прогнозния период заради комбинацията от реално повишение на доходите и намаляване на инфлационния натиск. Ако няма нов шок върху енергийните цени, икономиката ще навлезе в период на дезинфлация – забавяне на ценовата инфлация, но процесът ще бъде по-скоро бавен.

Приносът на външното търсене за икономическия растеж за целия прогнозен период ще остане отрицателен, гласи прогнозата. Предвид неблагоприятната външна и вътрешна икономическа обстановка реалният растеж на БВП на България ще намалее до около 1,7% през 2023 г. Очаква се, през 2024 г. БВП да надхвърли 200 млрд. лева в номинално изражение заради високата инфлация през последните две години.

Прогнозата в средносрочен план е за икономически растеж от порядъка на 3-3,5% годишно, като нарастването на инвестициите ще се определя основно от напредването на програмния период и желанието за ускорено усвояване на европейски средства в България, най-вече по линия на Националния план за възстановяване и устойчивост.

Търсене на български стоки и услуги

Икономическите анализатори очакват преобладаващата част от държавите членки на ЕС да навлязат в рецесия през тази година, което ще потисне външното търсене на България и темповете на износ ще спаднат. Според тях това най-силно ще се почувства през първата година на прогнозния период. На това ще противодейства обаче производството и износът на военна продукция и електроенергия, което ще продължи през 2023 г., а вероятно и в следващите години.

Финансовите потоци към страната ще се определят основно от средствата по оперативните програми и от пакета програми, свързани с европейските фондове за възстановяване и устойчивост.

Икономическата активност ще продължи да е потисната, за което ще съдейства както нестабилната външна среда, така и продължаващата политическа криза в страната.

Ускоряване на икономическото развитие може да се очаква след 2023 г., когато ще се почувства ефектът от усвояването на средствата, отпуснати по линия на Националния план за възстановяване и устойчивост (НПВУ). Темповете на икономически растеж обаче ще останат ниски (особено в началото на прогнозния период) и няма да надхвърлят рамките на потенциалния растеж.

Пазар на труда

Експертите на Института за икономически изследвания при БАН смятат, че сериозна неяснота съществува по отношение на пазара на труда. Не се очаква осезаемо повишаване на безработицата въпреки нарастването на заплащането на труда през последните месеци. Това до голяма степен се обяснява с влошаващата се демографска ситуация в страната, а не толкова с икономическата активност. Това състояние на пазара на труда обаче е неустойчиво, коментират те.

През прогнозния период заетостта в страната ще продължи да се определя от темпа на икономически растеж при ограниченията, зададени от демографската ситуация. На този етап не се отчита промяна в предлагането на труд, породено от бежанската вълна от Украйна.

Основанията са свързани с това, че близо една трета от бежанците са под трудоспособна възраст, а останалата част (поне засега) не демонстрират желание за трайно установяване в страната. Безработицата се очаква да остане на същите нива, дори леко да намалее.

Очакванията са динамиката на заплащането на труда да остане положителна в реално изражение, но по-ниска от предходните години.

Икономическа политика

Икономистите напомнят, че бюджетният дефицит ще е в силна зависимост от политическата ситуация. Фискална консолидация и изпълнение на Маастрихтския критерий за бюджетния дефицит ще са възможни само при постигане на политическа стабилност. Продължаване на действието на приетите компенсационни механизми и нагласите за по-нататъшни увеличения на минималната работна заплата и пенсиите няма да позволят на икономиката да постигне балансиран бюджет за целия прогнозен период. Публичният дълг вероятно ще достигне нива от около 30% от БВП в края на периода, но това едва ли ще окаже съществено влияние върху икономическата активност и инфлацията, твърдят икономистите.

Предвид липсата на политически консенсус те не очакват резки промени в данъчната политика. Икономистите напомнят, че прогнозата е направена при запазване на заложените в Средносрочната фискална рамка параметри и политики и по-конкретно, при условие че липсват съществени промени в данъчната система и продължат усилията за фискална консолидация във връзка с очакваното приемане на страната в еврозоната през последната година от прогнозния период.

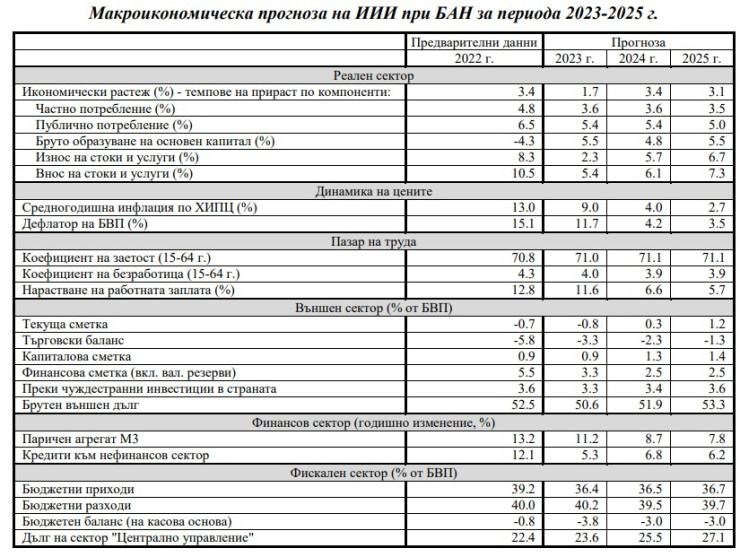

Източник: Икономически институт при БАН

Източник: Икономически институт при БАН

В Института за икономически изследвания изчисляват, че водената политика от Българската народна банка (БНБ) за увеличаване на задължителните минимални резерви не се очаква да окаже сериозен ефект върху инфлационните процеси в страната, но би се отразила в известно забавяне на темпа на кредитиране.

Външният сектор няма да има съществен принос към икономическия растеж през следващите години. За настоящата 2023 г. се очаква дефицитът по текущата сметка на платежния баланс леко да намалее, основно поради действието на ценовите фактори (условията на търговията се очаква леко да се подобрят), но през целия период търговският баланс ще бъде отрицателен.

Предвид цялостната макроикономическа картина кредитирането в икономиката (както по отношение на домакинствата, така и по отношение на фирмите) ще се забави в началото на прогнозния период поради отрицателното въздействие на по-високите лихвени проценти при тенденция към плавно покачване в следващите години. Доколкото повечето търговски банки в страната поддържат значително над изискуемия минимум резерви, се очаква слаб ефект от последните промени в паричната политика на БНБ, като ефектът върху паричното предлагане в страната е силно зависим от реакцията на населението по отношение на наличните пари.

Ограничители на растежа и рискове

Икономистите предупреждават, че рисковете от възможна ескалация на конфликта между Русия и Украйна и евентуалното му прерастване от локален в глобален не могат да се подценят. Според тях последиците ще бъдат от такова естество, че ще обезсмислят каквито и да било прогнози, затова не са засегнати в макроикономическата прогноза. Експертите обаче обръщат внимание върху други ограничения и рискове.

Вече три години страната се намира в условията на политическа криза и невъзможност да се сформира стабилно редовно правителство. Поредицата от предсрочни избори вече дават отражение върху финансовата стабилност, а натискът върху фискалната политика се увеличава. Невъзможността да се оформи консенсус по важни за страната въпроси застрашава изпълнението на вече поети ангажименти, в т.ч. и по Националния план за възстановяване и устойчивост. Ако тази ситуация продължи, може да се очаква по-висок бюджетен дефицит и по-голяма нужда от външно финансиране. В такива условия членството в еврозоната би се отложило, допускат икономистите.

Според тях външната среда ще остане по-скоро неблагоприятна с риск от допълнително влошаване, ако не се намери начин за бързо разрешаване на военния конфликт между Русия и Украйна и продължат търговските спорове между САЩ и Китай. Забавянето на растежа в еврозоната е факт, но не е напълно сигурно дали това ще е аргумент Европейската централна банка да забави политиката си на повишаване на лихвените проценти. Предвид инфлационната динамика следването на предначертаната политика към тяхното плавно покачване е по-вероятно.

Вътрешното търсене, което в последните две-три години се очерта като основен фактор на икономическия растеж, е малко вероятно да нараства със същите темпове, както преди пандемията от COVID-19. Повишаването на покупателната способност ще бъде ограничено от по-бавния растеж на новите работни места и по-високата инфлация.

Икономиката на практика е постигнала (или е съвсем близо до) пълна заетост, което означава, че разкриването на нови работни места ще намали драстично влиянието си върху темповете на икономически растеж. Всяко открито ново работно място ще е за сметка на намаляване на безработните лица и увеличаване на коефициента на заетост в групата на населението в пенсионна възраст. Това обаче има естествени граници, които са почти достигнати. Възможни са решения и с привличане на работна сила отвън, но политическата обстановка в страната едва ли ще позволи такъв ход, категорични са експертите.

Рисковете, свързани с инфлацията, са несиметрични и определено са във възходяща посока. До неотдавна България бе по-скоро „вносител на инфлация“, но през последните две години осезаемо влияние върху инфлационната динамика вече има експанзионистичната фискална политика. Тук въздействие ще оказва не само нестабилната икономическа среда, но и натрупаната в предишните години свръхликвидност и нарастващата публична задлъжнялост, които водят до по-високи инфлационни очаквания.

В по-оптимистичен план бързото разрешаване на военния конфликт в Украйна и активизирането на програмите, свързани с европейските фондове, могат допълнително да ускорят икономическия растеж, но вероятността за такова развитие е по-скоро ниска, смятат от Института за икономически изследвания при БАН.

* Според критериите за присъединяване към еврозоната средният темп на инфлация в държавата не бива да надвишава с повече от 1,5 процентни пункта темпа на инфлация в трите държави членки на ЕС с най-добри резултати за едногодишен период на наблюдение. Освен това бюджетният дефицит на държавата не бива да надвишава 3% от брутния вътрешен продукт (БВП), а общият размер на държавния дълг не бива да надвишава 60% от БВП.

Тежка катастрофа с три жертви, сред които и дете

Тежка катастрофа с три жертви, сред които и дете  Илиан Илиев: Опитахме всичко през второто полувреме

Илиан Илиев: Опитахме всичко през второто полувреме  Гьоко Хаджиевски: Тактическата ни дисциплина беше от ключово значение за победата

Гьоко Хаджиевски: Тактическата ни дисциплина беше от ключово значение за победата  Димитър Стоянов: Не очакваме атака от Иран срещу България

Димитър Стоянов: Не очакваме атака от Иран срещу България  Спартак спечели с 3:0 дербито на Варна

Спартак спечели с 3:0 дербито на Варна  продава, Селскостопански имот/Ферма, 9049 m2 Сливен област, с.Камен, 590000 EUR

продава, Селскостопански имот/Ферма, 9049 m2 Сливен област, с.Камен, 590000 EUR  продава, Парцел, 1200 m2 Добрич област, с.Божурец, 12782.3 EUR

продава, Парцел, 1200 m2 Добрич област, с.Божурец, 12782.3 EUR  продава, Къща, 280 m2 София област, с.Бракьовци, 165000 EUR

продава, Къща, 280 m2 София област, с.Бракьовци, 165000 EUR  дава под наем, Тристаен апартамент, 90 m2 София, Манастирски Ливади, 1500 EUR

дава под наем, Тристаен апартамент, 90 m2 София, Манастирски Ливади, 1500 EUR  продава, Двустаен апартамент, 77 m2 София, Малинова Долина, 132500 EUR

продава, Двустаен апартамент, 77 m2 София, Малинова Долина, 132500 EUR

Български стартъп прави революция в домашните ремонти чрез AI

Български стартъп прави революция в домашните ремонти чрез AI  Арабските държави се готвят за планина от дълг, за да заобиколят Ормузкия проток

Арабските държави се готвят за планина от дълг, за да заобиколят Ормузкия проток  Европа си правеше сметките за евтин газ за зимата, но избухна борба за доставки

Европа си правеше сметките за евтин газ за зимата, но избухна борба за доставки  Тайван ще ограничи интернет, за да симулира война с Китай

Тайван ще ограничи интернет, за да симулира война с Китай  Фирмите за дронове търсят как да преодолеят GPS заглушаването във военни зони

Фирмите за дронове търсят как да преодолеят GPS заглушаването във военни зони

Непознатата Гърция 4: Воница и Нафпактос

Непознатата Гърция 4: Воница и Нафпактос  Застрахователите приключват с изхвърляне на фарове заради спукано стъкло

Застрахователите приключват с изхвърляне на фарове заради спукано стъкло  Яхтата на Зукърбърг шокира със сметка за бензин и с вредни емисии

Яхтата на Зукърбърг шокира със сметка за бензин и с вредни емисии  100 000 собственици избраха 10-те най-надеждни коли на пазара

100 000 собственици избраха 10-те най-надеждни коли на пазара  Разработка на Toyota премахва един от проблемите на хибрида

Разработка на Toyota премахва един от проблемите на хибрида

Продължава най-мащабната евакуация заради пожарите във Франция и Испания

Продължава най-мащабната евакуация заради пожарите във Франция и Испания  8 женски поведения, които отблъскват мъжа

8 женски поведения, които отблъскват мъжа  Гърция, Тунис, Индия... ЮНЕСКО разшири списъка на защитените обекти

Гърция, Тунис, Индия... ЮНЕСКО разшири списъка на защитените обекти  Стоянов за самолетите в Безмер: Имаме пълна подкрепа от НАТО за националната ни сигурност

Стоянов за самолетите в Безмер: Имаме пълна подкрепа от НАТО за националната ни сигурност  Трима души, сред които и дете, загинаха при катастрофа на АМ "Марица"

Трима души, сред които и дете, загинаха при катастрофа на АМ "Марица"