Автор: Никола Филипов, Съвет по икономически и публични политики

Динамиката в развитието на банковия сектор е изключително важна тема в икономическия живот на всяка една държава. Той по презумпция е изключително чувствителен към флуктуации в икономическата активност.

Коронакризата и произлизащите от нея епидемиологични мерки доведоха до сериозни спадове в брутния вътрешен продукт през първите месеци на 2020 г. на всички държави членки на Европейския съюз. Страховете за възможността от нови вълни на заразени с коронавирус покачват експоненциално систематичния риск в цялата ни икономика, но на фона на тази глобална несигурност българския банков сектор успява да бъде високоликвиден, капитализиран и печеливш, като показва, че има достатъчно акумулирани капиталови и ликвидни буфери, за да посрещне дори и по-сериозни икономически шокове.

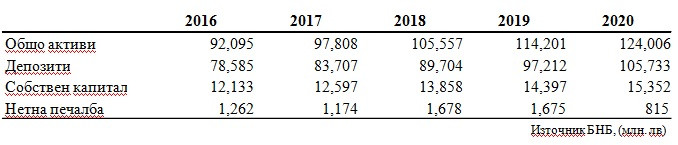

През 2020 година банковият сектор реализира спад в нетната печалба в размер на 860 млн. лева - от 1,674 млрд. лв. през 2019 година на 815 млн. лв. през 2020 година, или спад от 51,36%.

Причините зад този спад са комплексни и се наблюдават във всички оперативни звена на банковия сектор. За периода 2019 – 2020 година лихвеният доход, реализиран от банките, намалява с 96 млн. лева., или спад от 3,5% на годишна база. За същия времеви период банковият сектор реализира и спад от 6,1% в нетния доход от такси и комисиони.

банки

банки

На секторно ниво основните причини зад тези спадове са забавянето в ръста на кредитирането, което е напълно логично и очаквано в контекста на паневропейската икономическа криза, както и на изключително високата конкуренция между банките в сектора, която свива допълнително лихвения марж на банките.

Най-съществената причина за спада в нетната печалба на банковата система са обезценките, които нарастват от 430 млн. лева през 2019 година на 876 млн. лв. през 2020 г. В условията на икономически кризи фирмите реализират спадове в приходите и печалбите, което прави изплащането на кредитите им по-трудно, а в някои случаи и дори невъзможно.

В подобна ситуация регулаторът, в лицето на БНБ, изисква от банките да начисляват обезценки върху кредитните експозиции на компании, които срещат затруднения при изплащането на задълженията си. Ограниченията, които европейските правителства наложиха с цел да се ограничи разпространението на коронавируса, на практика административно забраниха на цели сектори от икономиката да упражняват стопанска дейност. Това доведе и до сериозни спадове в голям брой съпътстващи сектори, които де факто не бяха затворени, но ограниченията доведоха до срив на приходите им.

Добър пример за това е спадът в търговията на едро, породен от затварянето на ресторантите и частичното ограничение на дейността на туристическия сектор. Позитивно е, че въпреки високия размер на преоценките поне на този етап банковият ни сектор остава достатъчно капитализиран, ликвиден и печеливш, което означава, че в голяма степен ще избегнем реализацията на негативен икономически сценарий, като този от икономическата криза през 2008 година, когато банките за един кратък период от време на практика бяха спрели кредитирането поради липсата на ликвидност.

Въпреки тези позитиви потенциалните рискове пред банковия сектор тепърва предстоят и за съжаление, тяхната реализация не е функция на икономически и секторни фактори, а изцяло на здравни, които всички видяхме, че много трудно могат да бъдат прогнозирани и моделирани.

Временният мораториум върху плащанията на кредитополучателите, който Европейският банков орган позволи на търговските банки, беше една от най-ефективните икономически мерки за борба с икономическата криза, като към момента БНБ е позволила разсрочването на кредити за над 9 млрд. лева. Именно той беше основната причина да не наблюдаваме сериозно влошаване в кредитните портфейли на банките.

С неговото изтичане обаче на банките тепърва ще се налага да начисляват провизии, което ще свие допълнително тяхната печалба през 2021 г. С колко точно на този етап е твърде рано да прогнозираме, защото има и позитивен сценарий, при който банките вече са начислили провизии върху най-проблемните си експлозии. При реализацията на подобна хипотеза провизиите през 2021 г. няма се покачат с толкова голям темп, както през 2020 г.

За да се избегне по-сериозно влошаване в банковия сектор, нашата и европейските икономики трябва да се върнат максимално бързо към някаква форма на нормалност. Това, най-общо казано, означава икономиките ни да заработят отново, да няма затворени сектори, хората да могат да пътуват и потребяват свободно, а бизнесът да може да работи при оптимален капацитет, за да реализира приходи и печалби и по този начин да погасява безпроблемно банковите си задължения. Едва тогава бизнесът ще започне отново да мисли за инвестиции и съответно отново да има нужда от кредитен ресурс.

Друг потенциален катализатор за източник на растеж би било инициирането на процес по дерегулиране на банковия сектор. В годините след икономическата криза от 2008 година Европейската централна банка значително увеличи регулаторната тежест върху банките в Европа, което прави процесът на кредитиране все по-труден и по-скъп.

Изключително позитивен е фактът, че в разгара на коронавируса европейските органи поеха подобен курс на макар и временно облекчаване на регулаторната тежест върху банките. Такива конкретни мерки бяха временният мораториум върху кредитите, възможността за изплащане на дивиденти, отлагане на предписанията от последните стрес тестове и възможност за временно облекчаване на изискванията за капиталови и ликвидни буфери.

Всички тези регулаторни облекчения ще позволят на банките да предоставят кредитен ресурс по-лесно на реалната икономика в момент, в който тя има най-голяма нужда от него и по този начин да се избегне по-дълбока и по-продължителна икономическа криза в ЕС.

Въпреки всички неизвестни, свързани със здравния аспект на коронавируса, зимната икономическа прогноза на Европейската комисия прогнозира ръст от 2,7% на брутния вътрешен продукт на България през 2021 г. и с 4,9% през 2022 г., което е предпоставка за умерен оптимизъм в сектора.

Кола се блъсна в крайпътен стълб до "Евксиноград"

Кола се блъсна в крайпътен стълб до "Евксиноград"  Областният управител на Варна: Незаконните постройки в Баба Алино трябва да бъдат съборени

Областният управител на Варна: Незаконните постройки в Баба Алино трябва да бъдат съборени  Нов ужас на пътя! Трима души загинаха в катастрофа

Нов ужас на пътя! Трима души загинаха в катастрофа  Доставките на самолетни горива у нас за лятото са гарантирани

Доставките на самолетни горива у нас за лятото са гарантирани  Никола Цолов завърши трети в спринта в Барселона

Никола Цолов завърши трети в спринта в Барселона  продава, Двустаен апартамент, 48 m2 Варна, Трошево, 149000 EUR

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 149000 EUR  дава под наем, Тристаен апартамент, 75 m2 Варна, Електрон, 650 EUR

дава под наем, Тристаен апартамент, 75 m2 Варна, Електрон, 650 EUR  продава, Къща, 57 m2 София област, гр. Костинброд, 278600 EUR

продава, Къща, 57 m2 София област, гр. Костинброд, 278600 EUR  продава, Къща, 166 m2 София област, гр. Копривщица, 195000 EUR

продава, Къща, 166 m2 София област, гр. Копривщица, 195000 EUR  продава, Четиристаен апартамент, 86 m2 Варна, Цветен, 209900 EUR

продава, Четиристаен апартамент, 86 m2 Варна, Цветен, 209900 EUR

Тръмп и Моди се опитват да възстановят отношенията си след ударите на САЩ

Тръмп и Моди се опитват да възстановят отношенията си след ударите на САЩ  Vanguard сложи край на 20-годишното царуване на BlackRock на ETF пазара в САЩ

Vanguard сложи край на 20-годишното царуване на BlackRock на ETF пазара в САЩ  Европа се готви за драстични съкращения на приносa на САЩ в НАТО по време на война

Европа се готви за драстични съкращения на приносa на САЩ в НАТО по време на война  Най-горещият технологичен тренд сред поколението Z? Анти-AI

Най-горещият технологичен тренд сред поколението Z? Анти-AI  Турция заплаши с твърд отговор след отбранителния пакт Франция-Кипър

Турция заплаши с твърд отговор след отбранителния пакт Франция-Кипър

Шефът на НАТО изненада с избора на лична кола

Шефът на НАТО изненада с избора на лична кола  Не всичко е електричество - Skoda готви нов Karoq с ДВГ

Не всичко е електричество - Skoda готви нов Karoq с ДВГ  Новият регламент за накладките изправя Европа пред сериозен проблем

Новият регламент за накладките изправя Европа пред сериозен проблем  Льо Ман: Какво трябва да знаете за най-великото автомобилно състезание?

Льо Ман: Какво трябва да знаете за най-великото автомобилно състезание?  Lexus пусна дезодорант за крака в автомобила

Lexus пусна дезодорант за крака в автомобила

Патриарх Даниил: Шествието на семейството не е контрапротест, а призив към Божията любов

Патриарх Даниил: Шествието на семейството не е контрапротест, а призив към Божията любов  Техеран: Няма да подпишем споразумение със САЩ в неделя

Техеран: Няма да подпишем споразумение със САЩ в неделя  Прайдът е изразяване на една политическа идеология

Прайдът е изразяване на една политическа идеология  Два телефона и приложение: Как руснаците заобикалят дигиталната желязна завеса на Путин

Два телефона и приложение: Как руснаците заобикалят дигиталната желязна завеса на Путин  Въпросът не е дали ще стане катастрофа, а кога

Въпросът не е дали ще стане катастрофа, а кога