Ключовият икономически въпрос за 2024 г. е какво ще стане с намаленията на лихвените проценти, които вероятно ще последват в дневния ред на Федералния резерв на САЩ. Дали те реално представляват добра новина за икономиката, или са знак за предстояща рецесия, както беше през 2001 и 2007 г.?

Все още има ясно разногласие относно момента и степента на облекчаването на паричната политика предвид неотдавнашния инфлационен шок, но представителите на Фед ясно сигнализираха в протокола от последното си заседание, публикуван в сряда, че намаляването на лихвите трябва да започне в някакъв момент тази година, пише в коментар за Bloomberg колумнистът Конър Сен.

Важно съображение в тази дискусия е колко „извън синхрон“ е било икономическото възстановяване след пандемията досега. Докато намаленията на лихвените проценти от 2001 и 2007 г. се случиха в края на прекомерно инвестиране и/или натрупване на заеми, облекчаването на политиката тази година ще дойде, след като чувствителните към лихвите и цикличните части на икономиката бяха притиснати към спад от около две години. Тези области сега са настроени да се възстановят до известна степен през 2024 г. - добавеният тласък от намаленията на лихвите може да превърне това възстановяване в нещо по-близко до бум.

Първата и най-важна засегната област е, разбира се, жилищният пазар. Строителите на жилища процъфтяваха в среда на високи лихви, примамвайки купувачите, като предлагаха по-ниски разходи по ипотеки, но ограниченото предлагане на употребявани жилища на пазара замрази сделките за препродажба. Продажбите на вторичния пазар през последните месеци спаднаха до нива, наблюдавани след краха на Lehman Brothers Holdings и спукването на балона на високорисковите ипотечни кредити през 2008 г.

По-ниските лихвени проценти по жилищните заеми трябва да помогнат за размразяване на вторичния пазар, да осигурят допълнителен тласък на строителите и дори да дадат възможност на някои собственици на жилища да финансират ремонти и допълнителни проекти, които бяха задържани, докато лихвените проценти се покачваха, а страховете от рецесията нарастваха.

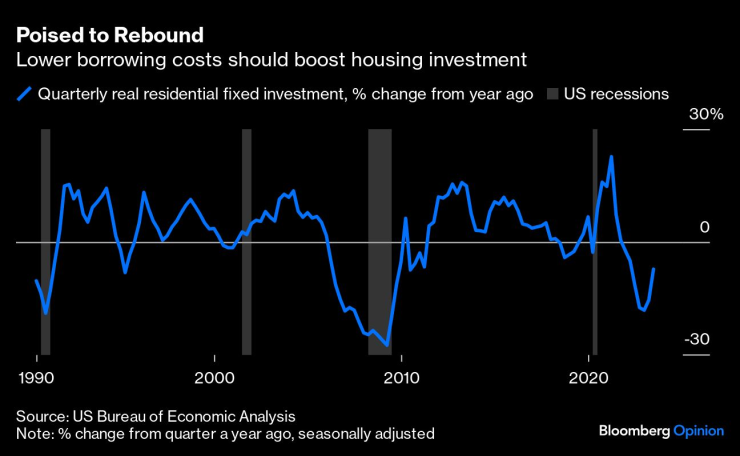

Понижените разходи по ипотечни кредити вероятно ще стимулират инвестициите в жилищния сектор. Източник: Bloomberg

Понижените разходи по ипотечни кредити вероятно ще стимулират инвестициите в жилищния сектор. Източник: Bloomberg

Коригираните спрямо инфлацията инвестиции в жилища изглеждат готови да растат отново, година след година, възстановявайки се от дълбоко отрицателните нива от края на 2022 г. и началото на 2023 г. Това е моделът, който исторически сме виждали при излизане от икономическите рецесии в САЩ. До пролетта пазарът на жилища трябва да се почувства така, сякаш расте отново за първи път от началото на цикъла на Фед на повишаване на лихвите.

Възстановяването на жилищния пазар би трябвало да помогне на производствения сектор да излезе от продължителната низходяща спирала. Спадът тук започна, когато потребителите пренасочиха разходите си от стоки към дейности като пътуване през пролетта на 2022 г.

Високите инфлационни нива, растящите разходи по заеми и ниските равнища на нови поръчки отслабиха доверието на бизнеса. Производственият индекс ISM намалява в продължение на 14 последователни месеца - по-лош резултат от рецесията през 2008 г. - въпреки че най-накрая показва признаци на стабилизиране. Ръст при фабричните поръчки през следващите няколко месеца би трябвало да върне индекса обратно на територията на разширяване.

Последното парче от пъзела са банките, които трябва да започнат да разхлабват критериите за кредитиране след предпазливи 18 месеца. Кредиторите изграждаха капиталовите си нива през цялата миналата година и някои започват да обсъждат кога ще бъдат в състояние да дават, вместо да трупат пари. Неотдавнашните резки спадове на дългосрочните лихвени проценти трябва да придвижат тези срокове напред, като поправят част от щетите, нанесени на портфейлите им от държавните облигации на САЩ и обезпечените с ипотека ценни книжа.

Делът на банките, които затягат стандартите за средни и големи предприятия, е намалял през третото тримесечие спрямо предходните три месеца според проучване на старши кредитен служител на Фед. Това може да се превърне в цялостно разхлабване на стандартите до второто или третото тримесечие, особено след като голяма част от затягането се дължи на обезценката на ценни книжа, които са фундаментално висококачествени, макар и засегнати от нарастващите лихвени проценти, а не на загуби от заеми, свързани с рецесии.

Някои анализатори и пазарни експерти посочват 1995 г. и 2019 г. като други години, когато Фед използва тактически намаления на лихвите, които не водят до рецесия. Сегашната ситуация може би най-много напомня за 1983 г., когато лихвите са повишени, за да се ограничи инфлацията, възпирайки по този начин чувствителния към кредитите икономически растеж. Когато инфлацията се охлажда, което позволява спад на разходите по заеми, този растеж се отприщва по грандиозен начин.

Кредитите и инвестициите не са толкова сдържани през последните две години, както в началото на 80-те години, но общата динамика е подобна. Степента, до която ще се ускори растежа, движен от кредити и инвестиции през 2024 г., ще определи дали ще получим нещо като меко кацане или среда, много по-нажежена от настоящата, заключва Сен.

Почти 19 години работа за собствен дом: Къде в Европа жилищата са най-недостъпни?

Почти 19 години работа за собствен дом: Къде в Европа жилищата са най-недостъпни?  Кои са най-опасните храни на крак през лятото

Кои са най-опасните храни на крак през лятото  Стоянович: Храним се по начина, по който мислим - с отпадъци

Стоянович: Храним се по начина, по който мислим - с отпадъци  Рекордните жеги в Европа водят до ръст на животозастрашаващите спешни случаи

Рекордните жеги в Европа водят до ръст на животозастрашаващите спешни случаи  Калфин: Бюджетът не носи изненади, плащаме цената на години безотговорно управление

Калфин: Бюджетът не носи изненади, плащаме цената на години безотговорно управление  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR  дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR

дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR  дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

дава под наем, Магазин, 68 m2 София, Център, 1700 EUR  продава, Двустаен апартамент, 66 m2 София, Лозенец, 245000 EUR

продава, Двустаен апартамент, 66 m2 София, Лозенец, 245000 EUR  продава, Четиристаен апартамент, 160 m2 София, Център, Идеален Център, 568000 EUR

продава, Четиристаен апартамент, 160 m2 София, Център, Идеален Център, 568000 EUR

Историята се повтаря в Америка, част 4

Историята се повтаря в Америка, част 4  Историята се повтаря в Америка, част 3

Историята се повтаря в Америка, част 3  Историята се повтаря в Америка, част 2

Историята се повтаря в Америка, част 2  Историята се повтаря в Америка, част 1

Историята се повтаря в Америка, част 1  Вучич обяви, че ще подаде оставка, за да помогне на партията на изборите

Вучич обяви, че ще подаде оставка, за да помогне на партията на изборите

Fiat 500 Coupe Zagato: Уникатът, който изпревари времето си

Fiat 500 Coupe Zagato: Уникатът, който изпревари времето си  Toyota превръща „стария“ RAV4 в офроудър

Toyota превръща „стария“ RAV4 в офроудър  Citroën превърна C3 Aircross в подводница на колела

Citroën превърна C3 Aircross в подводница на колела  Изненада: Ford оглави класация за качество

Изненада: Ford оглави класация за качество  Китайските производители отнеха големия коз на японците

Китайските производители отнеха големия коз на японците

Жълт код за жега в 14 български области

Жълт код за жега в 14 български области  Авиационна трагедия с последствия и днес: Денят, в който 4 атомни бомби паднаха над Испания

Авиационна трагедия с последствия и днес: Денят, в който 4 атомни бомби паднаха над Испания  1430 за загинали, над 50 000 са в неизвестност след земетресенията във Венецуела

1430 за загинали, над 50 000 са в неизвестност след земетресенията във Венецуела  Димитър Манолов: Това е бюджет на инерцията

Димитър Манолов: Това е бюджет на инерцията  Николай Василев към властта: Некадърност, страх и мързел! Изхвърлете този бюджет

Николай Василев към властта: Некадърност, страх и мързел! Изхвърлете този бюджет

преди 2 години А какъв беше дългът на САЩ тогава ? отговор Сигнализирай за неуместен коментар

преди 2 години Има една голяма разлика .През 80-те години начело на Щатите беше Роналд Рейгън...Контрастът няма как да е по-впечатляващ. отговор Сигнализирай за неуместен коментар