Изпращаме 2022 година - още една година, белязана от войни, икономически, политически и обществени промени. Сега, когато и последните 12 месеца са почти история, Investor.bg събра най-значимите събития и тенденции от политическия и икономически живот в България и по света през последната година в специалната секция „Икономиката през 2022".

2022 г. несъмнено бе интересна година за паричната политика и централните банки. Тя започна с леки намеци за възможно парично затягане, но и с предупреждения, че то може да навреди на крехкото икономическо възстановяване след пандемията. Избухването на войната в Украйна в края на февруари допринесе за несигурността и страховете на инвеститорите, но и ускори ръста в цените, подсилвайки опасенията на енергийните пазари.

Още преди войната обаче пазарите бяха започнали да губят доверие в мъдростта на централните банки и, както прогнозира преди време в своя публикация за Financial Times главният глобален стратег на Charles Stanley Сър Джон Редууд, опасността регулаторите да направят твърде много твърде късно може да се осъществи.

Официалната статистика в САЩ показа още в първите три месеца на годината, че инфлацията в страната е достигнала 40-годишен връх, като през март тя вече бе над три пъти спрямо целта за ценова стабилност от 2%.

Картината не бе по-различна и в еврозоната, където годишната потребителска инфлация се ускори от 5,1% през януари до 7,4% през март, отново над три пъти над целта на Европейската централна банка (ЕЦБ).

До онзи момент обаче централните банкери упорито отказваха да поемат отговорност за възходящите движения и вместо това апелираха за по-умерен подход, в случай че тенденцията се запази и се наложи покачване на лихвите.

През февруари управителят на ЕЦБ Кристин Лагард предупреди, че Управителният съвет на банката може да навреди на икономическото възстановяване, ако „прибърза със затягането на паричната политика“. Лихвените повишения „няма да разрешат нито един от сегашните проблеми, а напротив, ако действаме твърде прибързано сега, възстановяването на икономиките ни може да е значително по-слабо и работните места ще бъдат застрашени“.

От другата страна на океана ястребите* вече се надигаха, водени най-вече от управителя на Федералния резерв в Сейнт Луис Джеймс Булард. През февруари той призова за реакция на банката към постъпващите данни за инфлацията.

"Смятам, че трябва да се подготвим по-добре за планираното премахване на разхлабената политика, отколкото щяхме да го направим по-рано. Бяхме изненадани с по-висока инфлация, това е много [голяма] инфлация“, каза Булард, според когото доверието към банката е подложено на изпитание. „Трябва да реагираме на данните и смятам, че можем да го направим по организиран начин, който няма да е разрушителен за пазарите“, категоричен бе централният банкер.

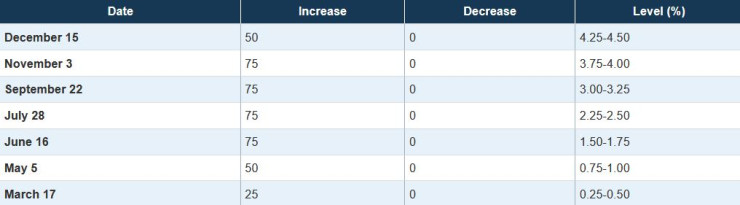

Промени в размера на федералната лихва през 2022 г. Източник: Федерален резерв на САЩ

Промени в размера на федералната лихва през 2022 г. Източник: Федерален резерв на САЩ

И Фед не се забави нито ден повече – през март банката одобри лихвено увеличение от 25 базисни пункта (б.п.), първото от 2018 г. насам, след като в периода 2019-2020 г. започна постепенно намаляване на лихвите, което завърши с понижение от 100 б.п. на 16 март 2020 г.

ЕЦБ, от друга страна, запази предпазливия си тон чак до лятото, когато през юли одобри първото лихвено увеличение от 50 б.п.

От лятото насам централните банкери преминаха през цялостна метаморфоза от гълъби към ястреби – Фед повиши лихвите с над 4 процентни пункта, а ЕЦБ – с 2,5 процентни пункта.

По-изненадващи бяха ходовете на Японската централна банка (ЯЦБ). След като прекара цялата 2022 г. да уверява инвеститорите, че няма да промени ултраразхлабената си парична политика, тъй като е необходима за икономическото възстановяване, на последното си заседание през декември регулаторът направи предколедна изненада. На 20 декември ведомството на Харухико Курода увеличи целевата доходност по 10-годишните държавни ценни книжа (ДКЦ) от 0,25% до 0,5%

И докато година по-рано въпросът бе „Кога ще започнат да се покачват лихвите?“, сега инвеститори и анализатори се питат „Кога ще спрат лихвените повишения?“. По всяка вероятност обаче отговорът на втория въпрос е „Няма да е скоро“, тъй като централните банкери не смятат да преминат през катарзис от типа „Нова година, ново аз“ - нещо, което става ясно както от постъпващите данни за инфлацията, така и от сигналите на централните банкери.

Груповата фаза на Мондиала приключи! Вижте всички 1/16-финали

Груповата фаза на Мондиала приключи! Вижте всички 1/16-финали  Почти 19 години работа за собствен дом: Къде в Европа жилищата са най-недостъпни?

Почти 19 години работа за собствен дом: Къде в Европа жилищата са най-недостъпни?  Кои са най-опасните храни на крак през лятото

Кои са най-опасните храни на крак през лятото  Стоянович: Храним се по начина, по който мислим - с отпадъци

Стоянович: Храним се по начина, по който мислим - с отпадъци  Рекордните жеги в Европа водят до ръст на животозастрашаващите спешни случаи

Рекордните жеги в Европа водят до ръст на животозастрашаващите спешни случаи  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR  дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR

дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR  дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

дава под наем, Магазин, 68 m2 София, Център, 1700 EUR  продава, Двустаен апартамент, 66 m2 София, Лозенец, 245000 EUR

продава, Двустаен апартамент, 66 m2 София, Лозенец, 245000 EUR  продава, Четиристаен апартамент, 160 m2 София, Център, Идеален Център, 568000 EUR

продава, Четиристаен апартамент, 160 m2 София, Център, Идеален Център, 568000 EUR

Ford наема отново инженери, тъй като AI не се справя с качеството

Ford наема отново инженери, тъй като AI не се справя с качеството  Историята се повтаря в Америка, част 4

Историята се повтаря в Америка, част 4  Историята се повтаря в Америка, част 3

Историята се повтаря в Америка, част 3  Историята се повтаря в Америка, част 2

Историята се повтаря в Америка, част 2  Историята се повтаря в Америка, част 1

Историята се повтаря в Америка, част 1

Fiat 500 Coupe Zagato: Уникатът, който изпревари времето си

Fiat 500 Coupe Zagato: Уникатът, който изпревари времето си  Toyota превръща „стария“ RAV4 в офроудър

Toyota превръща „стария“ RAV4 в офроудър  Citroën превърна C3 Aircross в подводница на колела

Citroën превърна C3 Aircross в подводница на колела  Изненада: Ford оглави класация за качество

Изненада: Ford оглави класация за качество  Китайските производители отнеха големия коз на японците

Китайските производители отнеха големия коз на японците

Как Русия е проникнала в iPhone на дисидент с помощта на забранена израелска технология

Как Русия е проникнала в iPhone на дисидент с помощта на забранена израелска технология  Жълт код за жега в 14 български области

Жълт код за жега в 14 български области  Авиационна трагедия с последствия и днес: Денят, в който 4 атомни бомби паднаха над Испания

Авиационна трагедия с последствия и днес: Денят, в който 4 атомни бомби паднаха над Испания  1430 за загинали, над 50 000 са в неизвестност след земетресенията във Венецуела

1430 за загинали, над 50 000 са в неизвестност след земетресенията във Венецуела  Димитър Манолов: Това е бюджет на инерцията

Димитър Манолов: Това е бюджет на инерцията