Европейският автомобилен пейзаж претърпява значителна промяна в политиката напоследък. Европейската комисия (ЕК) предложи отмяна на предварително одобрената забрана за продажба на нови превозни средства с двигатели с вътрешно горене от 2035 г., като я замени с изискване автомобилните производители да намалят емисиите на въглеродния диоксид от своя автопарк с 90% от 2035 г. нататък.

Това бележи мащабно пренастройване на стратегията на Европейския съюз (ЕС) за декарбонизация, обусловено от нарастващия индустриален натиск и засилващата се световна конкуренция, пише JATO Dynamics.

Защо ЕС променя курса?

Първоначално представена като крайъгълен камък на климатичната стратегия на ЕС, забраната за продажба на нови конвенционални коли от 2035 г. имаше за цел да ускори прехода към мобилност без емисии. Регламентът обаче включваше възможността за преоценка и потенциално преразглеждане, планирано за 2026 г.

През последните години няколко производители на оригинално оборудване (OEM), включително Volkswagen, Stellantis, BMW и Mercedes, открито оспориха регулацията, подкрепена от правителствата на Италия и Германия. Техните опасения са съсредоточени върху готовността на региона за такъв бърз преход, като отбелязват, че клиентите остават силно ориентирани към конвенционалните задвижвания - към края на октомври над 60% от новите леки автомобили, регистрирани в ЕС, все още са с двигател с вътрешно горене.

Те също така твърдят, че забраната би могла да осигури предимство за предстоящата вълна от китайски марки, като се има предвид, че азиатската страна в момента е най-големият пазар на електрически превозни средства в света.

Продуктов микс според задвижването на водещите автомобилни компании в ЕС. Източник: JATO

Продуктов микс според задвижването на водещите автомобилни компании в ЕС. Източник: JATO

От друга страна, над 200 компании, включително Volvo, Lucid, A2A, Erg, Uber и други, официално призоваха ЕС да запази първоначалния график на декарбонизация при автомобилите. Тяхната позиция е подкрепена и от няколко държави членки, включително Испания и скандинавските страни.

Сега ЕК предриема действия, предлагайки преглед на правилата, като въвежда задължение за 90% намаляване на емисиите вместо пълното им премахване. Този подход предлага на производителите по-голяма технологична гъвкавост, оставяйки вратата отворена за синтетични горива, хибридни решения и други преходни технологии.

За да се достигне до въглеродна неутралност, предложението включва и необходимостта от компенсиране на останалите 10% чрез използване на произведена в ЕС зелена стомана или климатично неутрални горива.

Фокусирайки се върху леките автомобили, едно от основните последици от ревизираната рамка е обновената жизнеспособност на хибридните коли и двигателите с вътрешно горене. Въпреки това, като се има предвид 2021 г. като базова година за планираното 90% намаление на емисиите, новата цел за горивната ефективност би била около 11 г/км въглероден диоксид. Въз основа на текущите емисии според типа задвижване, технологиите, които се очаква да се разширят, за да останат в съответствие с регламента, са изцяло електрическите коли (BEV), електромобилите с удължен пробег (EREV) и плъгин хибридите (PHEV).

Всички останали технологии изглежда остават изложени на новата регулаторна среда. Сред тях са и пълните хибриди (HEV), които продължават да бъдат най-ефективното и предпочитано от пазара решение, като най-добрите модели, като Toyota Aygo X, постигат горивна ефективност от едва 85 г/км въглероден диоксид.

Въпросът обаче е дали тази промяна наистина е в полза на европейските автомобилни производители.

Лидерството на Китай не се ограничава само до BEV. То се разпростира и до PHEV, където страната представлява 63% от световните обеми на продажби, както и до технологиите за EREV, където Китай държи 99% от световните продажби. Това означава, че като отваря отново регулаторната врата за тези решения, Европа се фокусира върху задвижвания, където китайските OEM вече се радват на ясно и консолидирано технологично предимство.

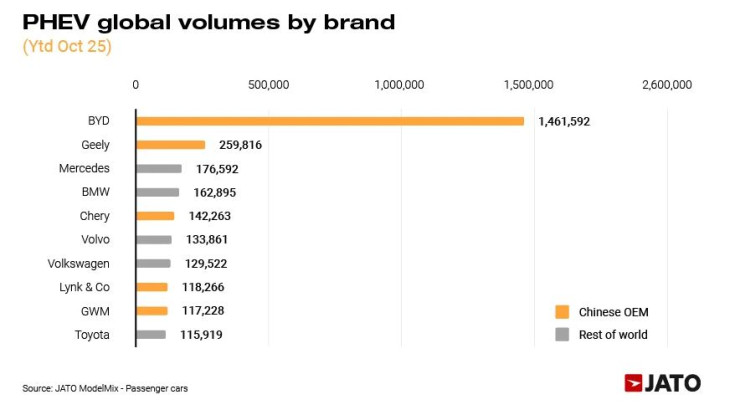

Глобални обеми на продажби на плъгин хибриди по марки. Източник: JATO

Глобални обеми на продажби на плъгин хибриди по марки. Източник: JATO

По-задълбочен анализ по технологии

По-внимателният поглед потвърждава тази разлика. При PHEV BYD е най-големият производител, с близо 1,5 млн. продадени превозни средства през първите десет месеца на годината, следван от Geely с около 250 хил. бройки. Европейските марки, Mercedes и BMW, се появяват едва на трето и четвърто място, и като се има предвид, че Volvo е част от Geely Group от 2010 г., европейската следа в топ 10 на PHEV е ограничена само до две марки.

Разликата е още по-очевидна при EREV. Това е изцяло китайска технология, като почти всички световни продажби са концентрирани в Китай. В Европа единственият производител, който работи в такъв мащаб засега, е Leapmotor, който също е базиран в Китай, но за региона произвежда чрез съвместното си предприятие със Stellantis.

От 2020 г., когато първият Range Extender е представен в Китай, делът на това задвижване нараства в страната, което дава на местните марки приблизително петгодишно технологично предимство. Няколко европейски производителя на оригинално оборудване, включително BMW и Volkswagen, обявиха планове за въвеждане на EREV, но остава неясно дали ще успеят да наваксат изоставането си от китайските компании.

С влизането в сила на новия регламент, ЕС предложи по-гъвкав и прагматичен подход към декарбонизацията, облекчавайки непосредствения натиск върху европейските производители. Връщането на технологиите за двигатели с вътрешно горене, хибридите и фокусът върху решението с удължаване на пробега предлага краткосрочно облекчение и по-реалистични хоризонти за планиране за европейските концерни, които все още страдат от бавното приемане на BEV и значителните индустриални ограничения.

Тази промяна обаче създава стратегически рискове. Технологиите, които сега са от основно значение за постигането на ревизираните цели, са именно тези, в които китайските производители вече имат силно технологично и индустриално предимство. Тъй като китайските марки ускоряват разширяването си в Европа със зрели и конкурентни електрифицирани задвижвания, те биха могли да се възползват непропорционално от новата рамка.

За да смекчи този риск, ЕК предложи и програма Battery Booster на стойност 1,8 млрд. евро, която да ускори развитието на изцяло базираната в ЕС верига на създаване на стойност в областта на батериите, заедно с облекчаването на бюрокрацията. Някои производители, като Stellantis, обаче заявиха, че макар това да представлява положителна стъпка при справянето с предизвикателствата около декарбонизацията в региона, то все още е недостатъчно.

Ключовото предизвикателство за европейските производители ще бъде да използват тази регулаторна гъвкавост не само за да отложат прехода, но и за да възстановят конкурентоспособността си при онези задвижвания, където в момента изостават. Ако не направят това, рискуват да последват сценарий, в който ревизираната политика неволно ще засили позицията на техните конкуренти.

-

Бъдещето на автомобилите в Европа ще бъде електрическо въпреки отстъплението на ЕК

-

Превръща ли се отново Великобритания в портата към Европа за азиатските автомобили?

-

Китайските автомобилни марки разширяват присъствието си в Европа с нови модели

-

"Детройт на Европа" губи блясъка си на двигател в автомобилната индустрия

-

Европа vs Китай – накъде клонят везните за електромобилите?

Осуетиха опит за палеж на кола във Варна

Осуетиха опит за палеж на кола във Варна  Рекордьор: Хванаха шофьор с 5,35 промила алкохол във Велики Преслав

Рекордьор: Хванаха шофьор с 5,35 промила алкохол във Велики Преслав  Правят ревю на автентични народни носии във Варна

Правят ревю на автентични народни носии във Варна  Всеки шести слънцезащитен продукт е с потенциално рисков състав

Всеки шести слънцезащитен продукт е с потенциално рисков състав  Добричлия заведе млада дама на романтична среща в хотел и я обра

Добричлия заведе млада дама на романтична среща в хотел и я обра  продава, Двустаен апартамент, 51 m2 София, Павлово, 128000 EUR

продава, Двустаен апартамент, 51 m2 София, Павлово, 128000 EUR  продава, Къща, 262 m2 Хасково, Куба, 366800 EUR

продава, Къща, 262 m2 Хасково, Куба, 366800 EUR  продава, Мезонет, 87 m2 Хасково, Любен Каравелов, 112000 EUR

продава, Мезонет, 87 m2 Хасково, Любен Каравелов, 112000 EUR  продава, Къща, 80 m2 София, Железница, 185000 EUR

продава, Къща, 80 m2 София, Железница, 185000 EUR  продава, Тристаен апартамент, 68 m2 Варна, Владиславово, 122900 EUR

продава, Тристаен апартамент, 68 m2 Варна, Владиславово, 122900 EUR

Геополитическата премия може да задържи петрола по-скъп и след кризата

Геополитическата премия може да задържи петрола по-скъп и след кризата  Какво е бъдещето на ЕС: Федерация или група на суверенни нации? Попитахме експертите

Какво е бъдещето на ЕС: Федерация или група на суверенни нации? Попитахме експертите  Скортино: Очакваме стратегия за термоядрения синтез от ЕС

Скортино: Очакваме стратегия за термоядрения синтез от ЕС  Скортино: За човечеството най-важни сега са AI и енергията

Скортино: За човечеството най-важни сега са AI и енергията  Скортино: Искаме моделът да работи в края на 2027г

Скортино: Искаме моделът да работи в края на 2027г

Осем неща в автомобила, без които може да минем

Осем неща в автомобила, без които може да минем  Автобус скъса мантинелата и навлезе в насрещното на „Цариградско шосе“

Автобус скъса мантинелата и навлезе в насрещното на „Цариградско шосе“  Луксозен SUV на Zeekr се заключи веднага щом напусна Китай

Луксозен SUV на Zeekr се заключи веднага щом напусна Китай  Защо опитни шофьори крият коркова тапа в купето през лятото

Защо опитни шофьори крият коркова тапа в купето през лятото  Volkswagen призова ЕС да побърза с митата на китайските плъг-ин хибриди

Volkswagen призова ЕС да побърза с митата на китайските плъг-ин хибриди

Путин: Русия е способна да се противопостави на всички враждебни действия

Путин: Русия е способна да се противопостави на всички враждебни действия  Столичната община обяви конкурс за главен архитект

Столичната община обяви конкурс за главен архитект  В Приморско ще проверяват сигнал за мъртви делфини, искат и аутопсия

В Приморско ще проверяват сигнал за мъртви делфини, искат и аутопсия  Откриха тялото на на издирвания Крум Евфремов

Откриха тялото на на издирвания Крум Евфремов  Промяна в позициите: ЕС има нов източник на главоболия в лицето на Румен Радев

Промяна в позициите: ЕС има нов източник на главоболия в лицето на Румен Радев

преди 6 месеца С други думи, китайците ги задминаха с две обиколки в състезанието по новите правила и сега се връщаме на старите. Обаче местните зеленчуци рапортуват, че бъдещето е на електрокарите и ако това е верно, то свободния свет пак залага на бита карта. отговор Сигнализирай за неуместен коментар