В последните над 10 години домакинства и фирма се радваха на рекордно ниски лихвени проценти, които предоставиха лесен достъп до заемни средства. 2022 г. обаче официално сложи край на ерата на евтините пари, след като през миналата година централните банки по света започнаха да покачват лихвените си проценти в опит да контролират инфлацията и да върнат ценовата стабилност към целта за 2%.

Техните агресивни ходове на парично затягане – едни от най-бързите в историята – предизвикаха опасения за рецесия на фона на забавящата се икономическа активност в различни точки на света, все още високата инфлация (макар и в последните месеци тя да показва признаци на забавяне), несигурността около войната в Украйна и развитието на пандемията в Китай. Инвеститорите започнаха да избягват рисковите активи, включително надценените акции на растежа, и да се насочват към инвестиционни стратегии за запазване на капитала, чиято основна цел е запазване на средствата и предотвратяване на възможните загуби.

Един от възможните инструменти на тези стратегии през 2023 г. може да са облигациите, които си възвръщат своята атрактивност, стана ясно по време на конференция на Amundi Asset Management, посветена на икономическите перспективи през 2023 г.

Облигациите, още известни като инструменти с фиксирана доходност, са познати с това, че предлагат стабилен и сравнително сигурен паричен поток, особено ако един инвеститор е в период на запазване на капитала си.

„Облигациите ще останат в светлината на прожекторите през 2023 г. и вярваме, че държавните ценни книжа (ДКЦ), като например щатските ДКЦ, сега предлагат по-добра доходност и потенциал за диверсификация, след като през 2022 г. те поскъпнаха”, обясни Моника Дифенд, ръководител на института Amundi и главен стратег в свое видеообращение.

Аргумент в полза на горното е виждането, че Федералният резерв на САЩ доближава края на своя цикъл на парично затягане. От компанията за управление на активи смятат, че по-голямата част от лихвените повишения може вече да е зад гърба ни – твърдение, което донякъде се доказва от по-малките лихвени увеличения в края на 2022 г. И от прогнозите за последващи по-малки ходове от страна на регулаторите.

„Това е вторият най-рязък цикъл на покачване на лихвите в САЩ от 70-те години на миналия век насам, но той може да е близо до края си“, коментира Флориан Херцог, ръководител по нововъзникващи пазари в Amundi Austria. Той цитира прогнозите на компанията, според които федералната лихва на Фед ще се покачи от текущите 4,5% до 5,25% в следващите 12 месеца, като цялостната парична политика ще е затегната. За Европейската централна банка (ЕЦБ) се предвижда връх от 3,25% и също затегната парична политика спрямо сегашния размер на депозитната лихва от 2%. Английската централна банка (АЦБ) се очаква да покачи лихвата си до 4,5% (от текущите 3,5%) в следващата година.

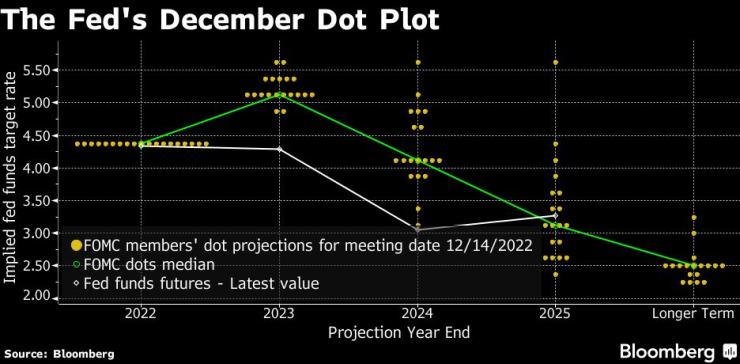

Фед прогнозира по-високи лихви за по-дълъг период от време. Източник: Bloomberg L.P.

Фед прогнозира по-високи лихви за по-дълъг период от време. Източник: Bloomberg L.P.

В същото време Японската централна банка (ЯЦБ) ще запази лихвения си процент на нулевото равнище, заедно с Китайската народна банка, която ще остави без промяна показателя на ниво от 3,65% в следващите 12 месеца.

Причина за прогнозите за по-бавно парично затягане са скорошните данни, които показаха по-нисък темп на покачване на цените, като конкретно в еврозоната инфлацията се върна на едноцифрено равнище през декември за пръв път от миналото лято насам.

„Смятаме, че е по-вероятно Фед да оценява инфлационните трендове, отколкото да се фокусира върху конкретно число“, предупреждава обаче Дифенд.

В сряда (18 януари) управителят на Фед в Сейнт Луис Джеймс Булард – макар и познат като един от най-видните ястреби* в банката – посочи, че лихвените проценти в САЩ почти се намират на територия, която може да бъде наречена ограничаваща растежа, но тя все още не е достигната.

"Паричната политика трябва да остане затегната през 2023 г.", докато дезинфлационният процес се разгръща, добави Булард, като прогнозира диапазон на федералната лихва между 5,25-5,5% до края на тази година.

Ако очакванията за по-малки увеличения на лихвите се оправдаят обаче, това ще свие риска от намаляване на доходността на облигациите, което ще им позволи да изпълнят ролята си като стабилен инструмент в случай, че спадовете на фондовите пазари на акции продължат – още една тенденция, която отбелязват от Amundi, като добавят, че конкретно американският капиталов пазар все още се намира в низходящ тренд.

В своя текст „Защо умните инвеститори ще се обърнат към облигациите през 2023“ Лиса Шалет, главен инвестиционен директор в Morgan Stanley, също изтъква тази тенденция на капиталовите пазари в САЩ, като посочва, че „докато щатските акции се затрудняват с излизането си от мечия пазар, възможностите са в изобилие при фиксираната доходност“.

„Акциите на големите компании в САЩ, включени в индекса S&P 500, не изглеждат толкова атрактивни. Те все още са твърде скъпи, като форуърдното съотношение цена/печалба (PE) за индекса в момента е 17. Това не е съвместимо с нивата, на които е вероятно лихвите и инфлацията да бъдат догодина“, смята Шалет, като добавя, че според нея по-разумен размер на това съотношение в текущите условия е по-скоро в диапазона 15-16.

Освен това, възнаграждението за притежаването на акции вместо безрискови облигации „изглежда сравнително ниско“, а перспективите на Wall Street за 2023 г. - „обезпокоително нереалистични“. „Капиталовите анализатори понастоящем прогнозират, че печалбата на акция на компаниите в широкия измерител ще е 230 долара на акция следващата година. Morgan Stanley очаква 195 долара, базирани на вижданията, че невероятните умения на компаниите да подсилват продажбите и печалбите в последните години са неустойчиви и може скоро трендът да се обърне“, предупреждава Шалет.

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене  Кръвният център във Варна търси дарители с кръвни групи 0- и A-

Кръвният център във Варна търси дарители с кръвни групи 0- и A-  Хороскоп за 29 юни 2026

Хороскоп за 29 юни 2026  Дете пострада в катастрофа

Дете пострада в катастрофа  Три коли се блъснаха на Аспаруховия мост във Варна

Три коли се блъснаха на Аспаруховия мост във Варна  дава под наем, Къща, 330 m2 София, Симеоново, 4200 EUR

дава под наем, Къща, 330 m2 София, Симеоново, 4200 EUR  дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR

дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR  продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR

продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

Изкуственият интелект вече променя политиката в САЩ на всяко ниво

Изкуственият интелект вече променя политиката в САЩ на всяко ниво  Инвестициите в здравеопазване увеличават икономическата мощ на страните

Инвестициите в здравеопазване увеличават икономическата мощ на страните  Квантовите компютри вече са тук. Но какво всъщност представляват?

Квантовите компютри вече са тук. Но какво всъщност представляват?  Войната с Иран върна търговията през пустините на Близкия изток

Войната с Иран върна търговията през пустините на Близкия изток  Неапол изпреварва Милано като икономически двигател на Италия

Неапол изпреварва Милано като икономически двигател на Италия

Ето едно уникално Ferrari, за което вероятно не сте чували

Ето едно уникално Ferrari, за което вероятно не сте чували  Кражбите на емблеми отново са на мода

Кражбите на емблеми отново са на мода  Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона

Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона  Малък стикер на стъклото спасява човешки животи

Малък стикер на стъклото спасява човешки животи  Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора

Путин проведе кризисна среща заради украинските атаки, засегнали доставките на горива

Путин проведе кризисна среща заради украинските атаки, засегнали доставките на горива  Витанов: Няма да режем доходи, пенсии и майчински въпреки тежкото наследство

Витанов: Няма да режем доходи, пенсии и майчински въпреки тежкото наследство  Олег Невзоров: Продължаваме да изпълняваме всички поети наши задължения, работим по проектите ни

Олег Невзоров: Продължаваме да изпълняваме всички поети наши задължения, работим по проектите ни  Роднини на 11-те жертви станали свидетели на катастрофата с малък самолет край Нанси

Роднини на 11-те жертви станали свидетели на катастрофата с малък самолет край Нанси  Терзиев: До 2000 нови места в детските градини и ясли догодина

Терзиев: До 2000 нови места в детските градини и ясли догодина